一季度風云驚變

撰文 | 潮汐

出品 | 光伏Time

一季度我國光伏新增裝機量再傳捷報,高達45.75GW,同比增長35.89%,但卻由于3月數據的不理想,引發了投資者反轉性質疑,行業是否就市場萎縮問題秘不發喪?

光伏行業的遠大前景都建立在市場蓬勃的基礎之上,因此即便產能過剩再嚴重也終究有結束的一天。但如果下游裝機量開始萎縮,那么行業的過剩進程需要重新評估。

一直以來,光伏在全球展示出強勁的增長動力。在已經結束的COP28會議上,全球超過100個國家共同承諾,到2030年將可再生能源裝機容量提高至三倍,達到至少11000 GW。這一目標為光伏行業吃下了定心丸。在這一承諾下,光伏行業的裝機容量預計將從2022年的1055 GW激增至2030年的5457 GW。

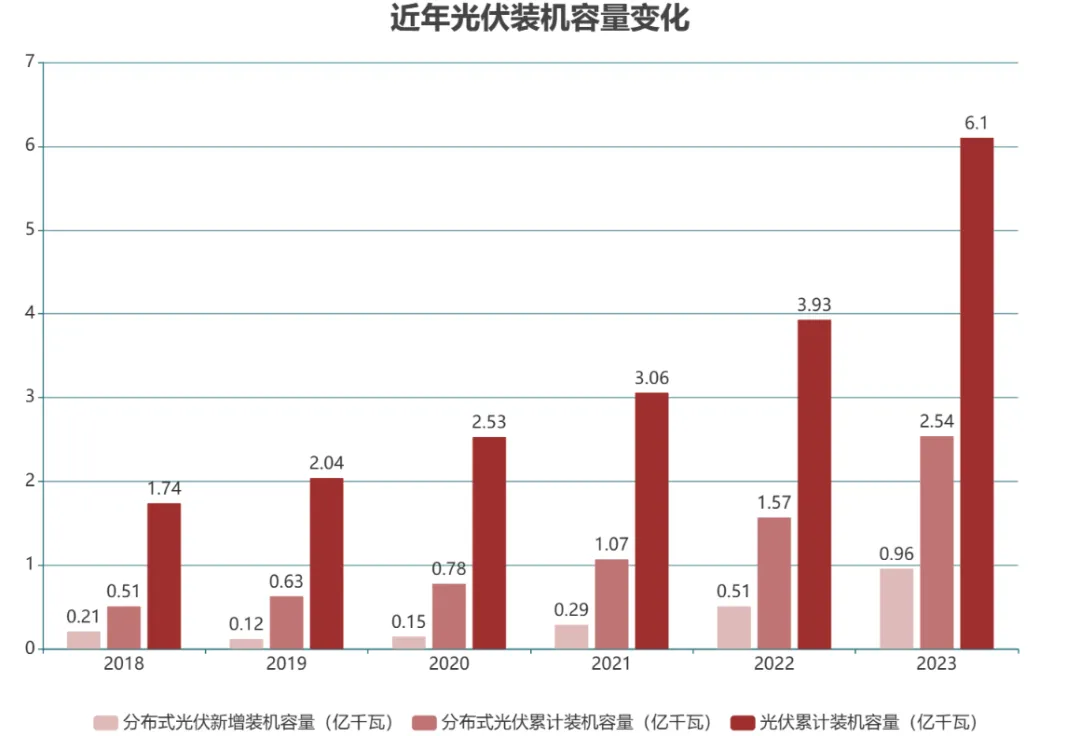

※我國歷年光伏裝機情況

然而,今年3月,我國光伏產業出現了近年來首次的單月同比下降,新增裝機量較去年同期下降32%,至9.02GW。而此前,各機構發布的報告均顯示市場復蘇。

例如,集邦咨詢3月5日發布的報告,從行業反饋和初步數據分析來看,今年3月光伏組件的排產增速超過35%,高于1月的增速。隨著第二季度和第三季度的需求逐步釋放,預計未來幾個月光伏組件的排產量將繼續增長,3月份的數據初步反映了市場需求的強勁復蘇。

InfoLink Consulting發布的報告,3月光伏電池的排產量約為62吉瓦,環比2月上漲了約32%。這一大幅上升反映了終端需求的顯著回暖。

集邦咨詢進一步分析指出,自今年3月以來,全球光伏市場需求進入旺季,特別是海外市場的出貨速度加快。光伏電池和組件制造企業的排產量有了顯著的提升。此外,自春節以來,光伏組件端開始試探性地提價,價格每瓦上漲0.02元至0.03元。這一趨勢可能預示著產業鏈價格在短期內將迎來階段性的修復。

※我國月度光伏裝機情況

業內人士向光伏Time表示,3月確有漲價情況,不過只集中在少數頭部品牌,過由于的產能和走低的需求形成了鮮明對比,更多還是延續下跌趨勢。

Inforlink在4月25日公布的價格評析中,182mm的TOPCON組件價格再次下探,均價已低至0.92元每瓦,較上周每瓦再降0.02元。

Inforlink指出,國內項目交付主要依靠集中式項目交付為主,較少新項目走單,四月底一線廠家仍堅守 0.88 元人民幣的底線交付水平,部分組件廠家規劃減產五月份排產來控制價格跌勢。

不過從另一個角度來看,3月裝機量的突然下降并非新聞。

-在過去的幾年中,一季度通常被視為光伏產業的傳統淡季。然而,近兩年來,由于終端需求的增長,以及光伏組件的快速降價,新增裝機量展現出了“淡季不淡”的特征。從長遠來看這一跡象并不具備可持續性。

首先是專家與研究機構的數據。在2024年2月,中國光伏行業協會名譽理事長王勃華預計2024年全國光伏新增裝機190-220GW,這一數據對比2023年的216GW并沒有呈現高增長趨勢。

伍德麥肯茲(Wood Mackenzie)認為,從2024年至2032年,全球光伏新增裝機量將進入一個平臺期,增速將相對放緩,年均新增裝機量預計維持在約350吉瓦。這一預測顯示,2024年的新增裝機量將達到約353吉瓦,略低于2023年的358吉瓦。

此外,業內一線市場人士向光伏Time透露,3月業內組件銷量普遍不夠樂觀,但主要由于年后行情試探,成交量才不及往年。到了4月,手中訂單開始逐漸增多。

業內也有專家表示,由于并網紅線、觀望價格下降的因素影響,光伏市場面臨一定挑戰,個別月份的裝機量并不能反應趨勢。

一線企業的一季度正在路上,市場究竟如何還要看企業怎么說。