一面是攪局的屠龍刀法,一面是緊張的逆水行舟。

撰文 | 葉均

出品 | 星球儲能所

新春伊始,春晚上原應平平無奇的《上春山》節目就因其火遍全網的話題討論度,成為開年第一爆梗。

圍繞明星偶像舞臺上霸占C位的一場鬧劇,《上春山》因主動“搶出C位”的小聰明與昭然若揭的拙劣表演、風光背后的負面黑料,被廣大網友總結成名為“春山學”的心機寶典。

※ 學吧,學無止境

當前,鋰電產業規模急劇擴張,行業競爭漸趨白熱化。一時間八仙過海各顯神通,其中也并非沒有“爭上春山”者。

中創新航便以其僅次于寧德時代、比亞迪的仰攻之姿,踩著第二梯隊的天花板急欲向上攀登,距離行業頂端只差一步之遙,成為鋰電行業內相當獨特的非典型玩家。

一方面,目標全球第三、高喊“極致性能、極致成本”,且先后從寧德時代“虎口”奪下廣汽、小鵬兩大客戶的中創新航,已成推翻“寧王”統治最為鋒利的一把“屠龍寶刀”。

另一方面,出身傳奇的中創新航多年以來卻也負面不斷。曾一度拖垮前東家不提,伴隨寧德時代緊咬不放的專利訴訟,公司上市破發至今股價已不足當初的三分之一,甚至不乏有廁所安裝監控、大規模解約應屆生、董事長年薪超過2200萬元等真假參半的負面輿情。

在業內“搶”出C位、備受矚目的同時,接二連三的負面新聞卻幾乎從未中斷。

中創新航作為一個極為矛盾的多面體,儼然正在鋰電賽道巔峰對決之間上演一場非典型性“上春山”。

傳奇的探花郎

作為鋰電行業最具資歷的老江湖之一,中創新航的發跡史頗具傳奇色彩。

2007年,一代奇人鐘馨稼率領雷天能源與中航工業旗下中國空空導彈研究院聯合創辦天空能源(洛陽)有限公司,這是中創新航故事的起點。

出身中醫世家的鐘馨稼學過藝術、當過工人、蹲過大牢,還出家做過和尚。以初中的文化水平研發出“生命源鋰離子動力電池”,一度被譽為“國寶級電池發明家”。

※ 電池大王還是吹牛大王?

其最著名的言論莫過于號稱要用中醫理論攻克稀土鋰電池技術難關,放言要取代比爾·蓋茨做全球首富,讓中國電池征服全世界。

作為行業最為知名的先驅人物之一,在當時就已被稱作“電池大王”的鐘馨稼卻未能為新成立的公司提供什么實際的助力。

時任中航鋰電總經理王崇嶺曾在2011年面對《新能源汽車》雜志的采訪中相當惱火地談起此事:

“你問問鐘馨稼給的是哪項專利?鐘馨稼弄來的那些設備沒有說明書,然后他也不管了,騙了我們3000萬。我們當時投了一個億,都白投了。”

以事后的眼光來看,這位堪稱最能吹的電池大王與各方之間大張旗鼓的合作最后多不了了之。不出多時,便毫不意外地被踢下牌桌。

2009年8月,中航工業和中國空空導彈研究院重組天空能源,并將之更名為中航鋰電(洛陽)有限公司(簡稱“中航鋰電”)。公司洛陽總部大樓上“航空報國,強軍富民”的八字標語,彰顯其鮮明的軍轉民底色。

※ “航空報國,強軍富民”

次年,為拓展融資渠道,中航工業集團旗下上市子公司成飛集成接手中航鋰電,二者的路子都是越走越寬。

靠著前景光明的鋰電“新故事”,成飛集成接連斬獲5個漲停,一舉成為當年名噪一時的“妖股”;中航鋰電則在此后幾年取得先行業一步的高速發展,一度坐上國內動力電池裝機量第一的寶座,其產品在市場上幾乎是供不應求。

烈火烹油的迅猛發展,無法長期掩蓋中航鋰電先發優勢下嚴重的戰略失誤。

一方面,在新能源乘用車時代到來前夜仍固執于客車市場的中航鋰電,難免已落后于市場發展大潮。相應的,其所主攻的磷酸鐵鋰動力電池路線也開始顯現日薄西山之勢,逐漸被三元鋰所替代。

另一方面,伴隨比亞迪、寧德時代等競爭對手的強勢崛起,中航鋰電由先發優勢所帶來的發展舒適區不復存在。產能被全面超越的同時,其相對較高的價格在商用車補貼銳減的大環境下亦無優勢可言,“貴”成為公司產品的一大標簽。

在2016年公司盈利及市場聲望均達到頂峰之后,此后兩年中航鋰電的經營急轉直下。不僅連續丟失重要客戶,曾經第一大客戶宇通客車轉投寧德時代;巨額虧損更令成飛集成苦不堪言,業績被拖垮至幾近退市,一度戴上“ST集成”的帽子。

在中航鋰電落入低谷的危難時刻,常州金壇國資頂住壓力以28億抄底這一成飛集成著急甩開的“拖油瓶”,將中航鋰電從央企三級子公司正式收編為常州地方國資控股企業,并陸續引進廈門國資、小米長江、紅杉凱辰等外部投資。

彼時,中航鋰電(江蘇)有限公司就落在常州,而總部中航鋰電(洛陽)有限公司卻在洛陽。二者雖都由常州國資控股,但經后續剝離,時至今日兩者之間相互獨立,已無事實上的股權關聯。

后者至今仍叫做中航鋰電,前者卻已于2021年更名為中創新航,也就是我們今天所談論的主角。

攪局的屠龍刀

2018年,中航鋰電凈利潤-7.02億元,較上年-3.35億元虧損足足擴大一倍;其在國內動力電池裝機量排行榜中,亦從鼎盛時期的行業第一滑落至幾乎跌出前十名,在第二梯隊仍屬“吊車尾”。

也正是在這一年,中國航空工業系統“風云人物”劉靜瑜出任中航鋰電董事長、總經理,為日后中創新航的二次崛起拉開序幕。

※ 新任掌門劉靜瑜素擅“扭轉乾坤”

這位新任女掌門最為廣大媒體所稱道的,是其扭轉乾坤的財務專長。此前就曾有臨危受命,扶大廈于將傾的絕佳戰績。

在其受命擔任天馬微電子股份有限公司總經理期間,曾通過將公司戰略從“利潤導向”轉為“客戶導向”,不僅迅速收獲華為、聯想、OPPO等一批重大客戶,還讓公司扭虧為盈,自此躋身行業第一梯隊。

同樣的思路,我們在劉靜瑜接管后的中創新航身上也不難看到。

劉靜瑜此前曾提出,中創新航的理念就是,沒有一定性價比的產品其實是沒有創造價值的,不一定是低價,而是相對的性價比,只有做出了性價比高的產品才會創造價值。

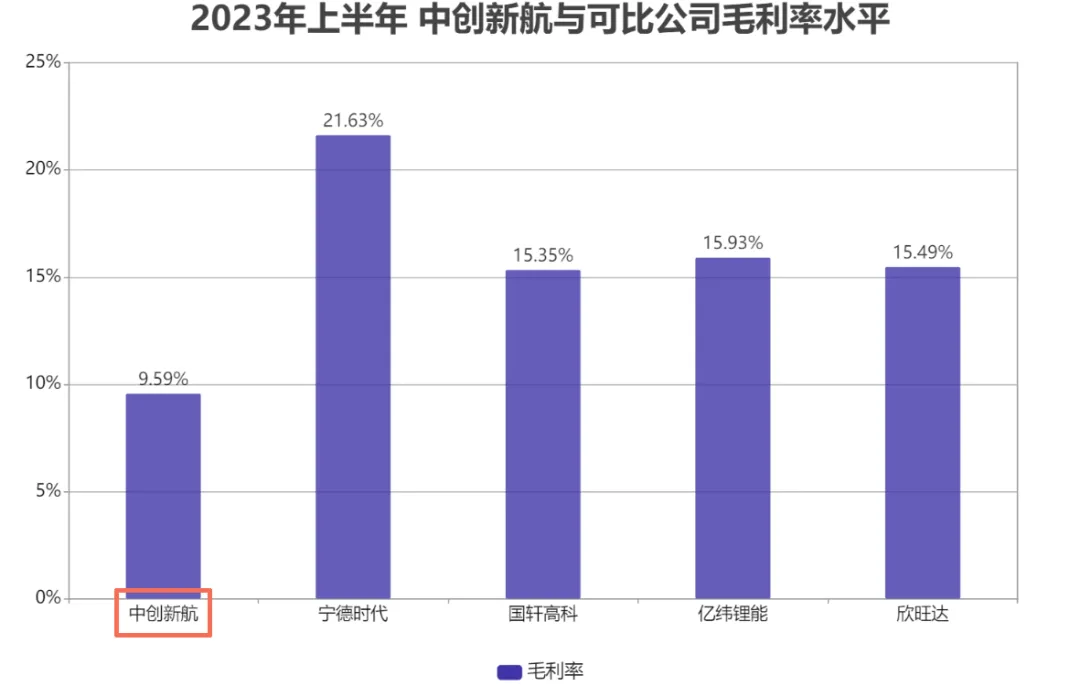

過去幾年間,中創新航大打價格戰,素以低價作為一大殺手锏迅速搶占市場。2019年至2023年上半年,中創新航毛利率分別僅有4.8%、5.55%、10.32%、9.59%。

※ 圖表:2023H1 中創新航與可比公司毛利率水平

來源:星球儲能所

參考可比企業2023年上半年毛利率,寧德時代(21.63%)、國軒高科(15.35%)、億緯鋰能(15.93%)、欣旺達(15.49%)等競爭對手均大大高出中創新航同期毛利率水平。

而就公司董事長劉靜瑜在2024年新年致辭上提出“極致性能、極致成本”的技術創新來看,性價比戰略仍將持續,并作為中創新航向上仰攻的制勝法寶。

在客戶層面,中創新航更不失為潰敗“寧王”鋼鐵長城的第一處“蟻穴”。

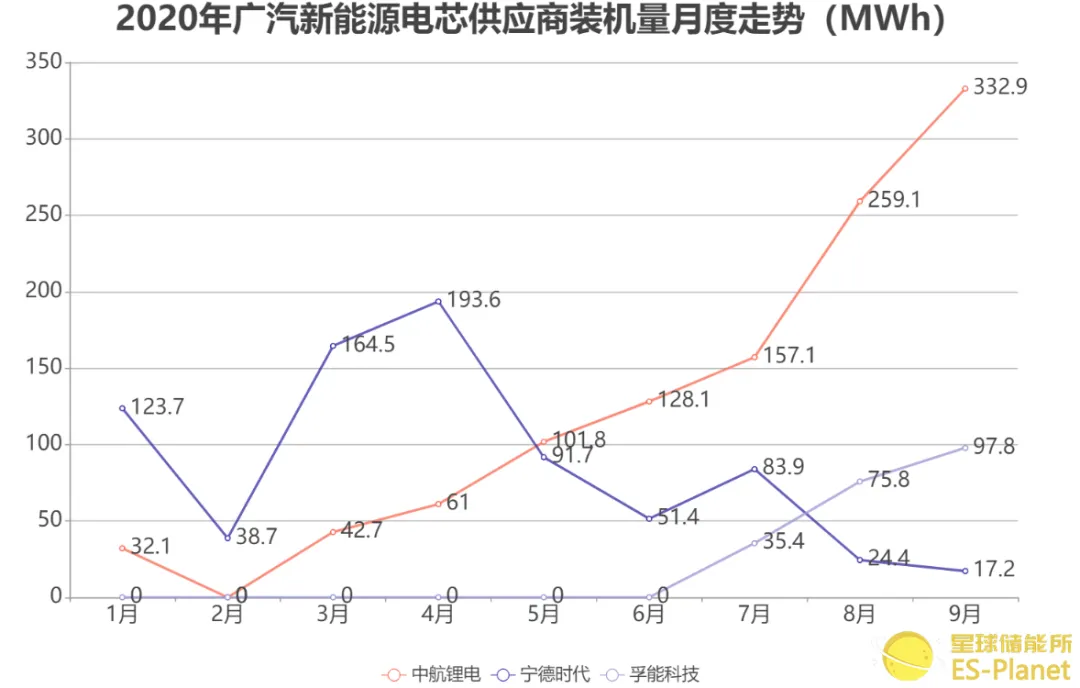

2018年,廣汽與作為第一電池供應商的寧德時代簽約成立兩家合資公司,兩家公司“如膠似漆”的親密合作似乎有望更上一層樓。

然而,就在這一年前后發生了兩件大事。2017年,廣汽傳祺首款電動車 GE3上市,卻因寧德時代電池供應不足,后續交付大受影響。這使廣汽下定決心著手扶持中創新航作為其第二電池供應商。

而在2020年,廣汽搭載寧德時代電池的旗艦電動車型Aion S接連發生多起起火事故,徹底在二者的關系之間撕開一道不可彌合的裂縫。

中創新航則趁勢取代寧德時代的位置,到2020年6月已正式成為廣汽新能源汽車第一電池供應商。

※ 圖表:2020年6月廣汽第一電池供應商變更

來源:第一電動嚴究院

中創新航的另一重要客戶則是小鵬汽車,后者早在2021年便將中創新航引為電池供應商。坊間傳聞,小鵬汽車創始人何小鵬還曾為此在寧德時代與曾毓群拍過桌子。

有數據顯示,2023年上半年,中創新航在小鵬汽車的配套量持續攀升,已經成為目前小鵬汽車動力電池最大供貨商

此外,2020年初,劉靜瑜提出“重啟商用車”戰略,與廈門金旅、廈門金龍、中通客車、東風汽車等商用車企業均建立合作關系。

事實上,在新能源汽車行業,寧德時代的霸道商業手段早令“天下苦寧王久矣”,車企尋求“二供”乃至自研電池的反攻也是順理成章。中創新航的應勢崛起無非是這股大潮中的一員,卻又不失為潮頭最為矚目的一朵浪花。

壓低價格、爭奪客戶,中創新航一套“虎口奪食”的組合拳打下來,成果也相當明顯。從2019年剎住虧損擴大局面起,公司營收增速不斷提高。

2020-2022年,中創新航營業總收入分別達到28.25億元、68.17億元、203.7億元,同比增長62.96%、141.28%與203.7億元。

※ 圖表:2023年 國內動力電池企業裝車量

來源:中國汽車動力電池產業創新聯盟,中汽數研

且自2020年坐穩國內動力電池裝機量第三名的位置以來,其始終較第二梯隊競爭對手高出一個身位,說是“一點五梯隊”也不過分。2023年動力電池裝車量市占率8.49%,較排在第四、第五位的億緯鋰能、國軒高科幾乎高出一倍。

如今的中創新航已將下一目標設定為全球排名前三。

矛盾的多面體

縱覽中創新航的發展歷程,與其他扶搖直上的鋰電同行不同,呈現出明顯由巔峰落入低谷又再度沖高的大起大落。

※ 圖表:2011-2023H1 中航鋰電/中創新航利潤

來源:星球儲能所

這在一定程度上,也佐證了中創新航在發展歷程當中始終存在的“行”與“不行”、“積極”與“負面”的雙重矛盾。看似火熱的發展局面下暗藏危機,一落千丈的滑鐵盧中卻又能夠爆發出驚人的生命力。

觀中創新航的“上春山”之旅,就不難發現,不惜正面交鋒的中創新航,堪稱“舍得一身剮,要把寧王拉下馬”。

然而,當出頭鳥的代價則是,在港股上市前夕便遭寧德時代的專利訴訟狙擊。

這場肇始于2021年7月的專利糾紛案,從最初3000萬元的索賠金額到寧德時代累計提出超6億元巨額賠款,幾乎覆蓋中創新航2022年全年凈利潤(6.9億元)。

盡管截至目前,二者的五項專利侵權訴訟中,寧德時代勝訴一項、敗訴兩項,另外兩項訴訟尚未宣判。但中創新航于港股上市首日便遇冷破發,很難說與寧德時代在上市前夕對其“迎頭痛擊”的這場專利訴訟案沒有直接關聯。

而雖然業績表現逐年向好,中創新航的股價自上市至今卻已縮水超過460億港元。這家早已多年穩居第三名的頭部企業顯然未能贏得市場與投資者的充分信任。

此外,作為行業內“有頭有臉”的頭部公司,中創新航在多年訴訟糾葛之外,近些年的負面輿情也可謂接連不斷。

※ 網傳中創新航廈門分公司廁所裝監控

2022年9月,中創新航新能源(廈門)有限公司在廁所隔間內安裝監控、嚴重侵犯員工隱私權的新聞引發全網熱議,公司卻回應稱只是為了監控員工吸煙;

2023年5月,中創新航在畢業季集中解約一批2023屆畢業生,各基地在職員工也遭到降薪,被多家媒體解讀為公司面對行業寒冬的一大信號。

去年年底,網上還曾流傳中創新航董事長劉靜瑜2022年薪酬2215.2萬元,位居1400位鋰電企業高管薪酬榜首的消息。不過后經中創新航官微澄清,劉靜瑜當年度實際領取的稅前現金薪酬僅585.7萬元,且非行業第一。

“槍打出頭鳥”或許是我們今天將中創新航的攀爬稱之為“上春山”的最根本要素,上有寧德時代針鋒相對,下有市場新寵兒步步緊逼,加之自身負面新聞不斷。向上挑戰“寧王”原就難若登天,但若稍有不慎,從當前身位滑落或被超越卻是近在咫尺。

中創新航似是陷入一場極為尷尬的逆水行舟——不玩命猛沖,就難免落后。

“萬年老三”的焦慮大抵如此。

※ 中創新航的“矛盾”并非憑空產生

事實上,當我們回看中創新航在“上位”旅途中自始至終都未能擺脫的那些矛盾本身,無論內在原因還是外在原因都有非常鮮明的“時代烙印”。

在中航工業與成飛集成時期,彼時的中航鋰電盡享軍工背景、央企資源、技術優勢,于磷酸鐵鋰電池的政策補貼紅利期占據大量市場;卻也因國企管理過冗等弊端難以及時下調價格和轉型適應已然迎來大換血的三元鋰及乘用車市場新格局。

而在劉靜瑜時期,她在企業轉型之際只用不到半年時間就確定轉向乘用車路線,低價競爭策略與虎口奪食的迅猛打法將中創新航迅速推向行業第二梯隊的頂點。

在鋰電行業短兵相接的白熱化時期,領導者的殺伐決斷不僅幫助企業完成內部大換血,也在行業內重新拿回優勢地位。

但與此同時,大刀闊斧地轉型與突進下,不穩定因素難免始終存在,裁員、降薪乃至廁所裝監控式的管理方式,只教人覺得發生在中創新航似乎也并不與其企業風格相左。

此前在36氪報道當中,曾有一位化名郁峰的廣汽新能源團隊成員這樣評價中創新航在劉靜瑜初到公司時的殘酷改組:

“我第一次去,這個人還是副總,第二次見他就成了部長,后面再去直接降成科長。劉靜瑜的做法很簡單,能者上,不能者下。”

這或許對理解中創新航現階段于矛盾之中的企業氣質頗有幫助。