在爆發碾壓同行的四千億營收之后,寧德時代能再度劍指萬億市值嗎?

撰文 | 戲臺

出品 | 星球儲能所

寧德時代對比其他廠商優勢是什么?理想汽車的新“丑聞”間接做出了解答。

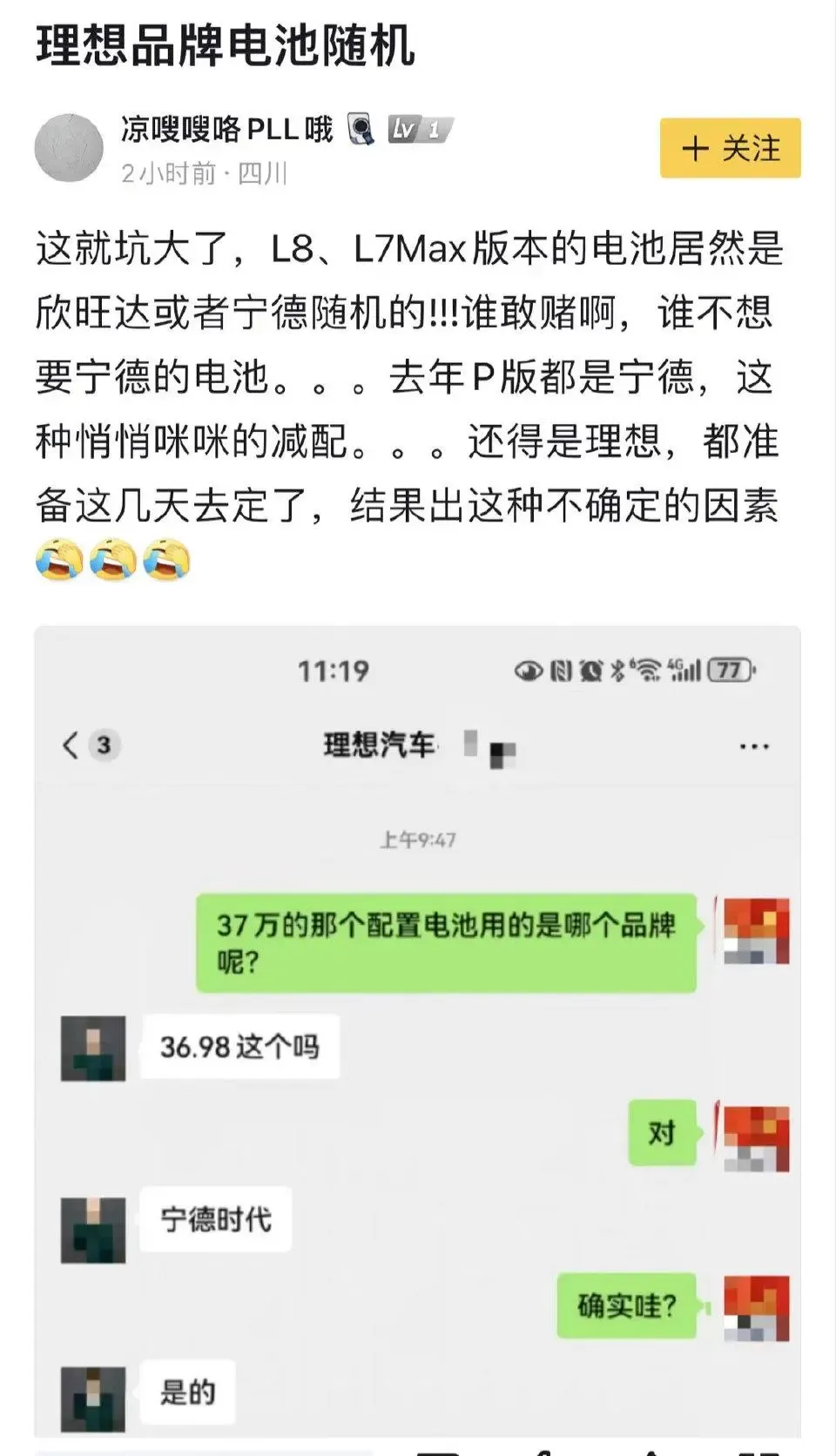

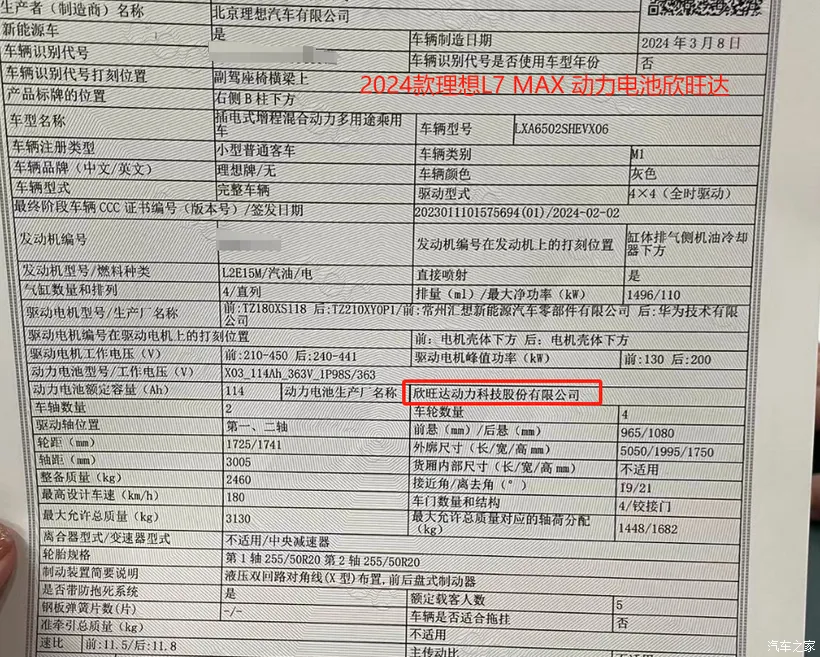

今日,有多位消費者爆料理想24款L7 L8電池包從原來的寧德時代偷偷換成了寧德時代和欣旺達混裝,“99%都是欣旺達、1%才是寧德時代。”

※ 網友多在話題下表示認可寧德時代“價高質優”

事實上,根據此前發布會消息,理想最低配的L7 Air版、L8 Air低配版本車型將分別采用蜂巢與欣旺達的電池,而中高配車型則使用的是寧德時代電池。

低配車型采用欣旺達電池一方面可以降低售價,另一方面可以降低對寧德時代的依賴。對于近些年來迫切擺脫寧德時代“控制”的新能源車企而言無疑是個好的選擇。

但富具戲劇性的是,正如車企在高低端車型中對不同品牌電池的“區別對待”,消費者對寧德時代以外的“非知名”品牌不甚買賬:夠便宜,但不夠安全。

理想汽車并非業內孤例,不把雞蛋放到一個籃子里已為行業共識,實際成效卻不盡相同。

廣汽曾花費一年時間和2000條整改意見,換來了中航鋰電保質保量的電池供應,成功擺脫寧德時代頗為霸道的保證金策略。

而這一策略,能夠折射出供應雙方誰掌握話語權——為了支付動輒數億的保證金,車企需要額外投入不菲的資金成本。

在下游車企的扶持下,寧德時代新對手頻頻涌現。寧德時代與寶馬深度磨合的例子,正在被不斷復刻。

寧德時代感受到了壓力,但不多。

※ 寧德時代一度因與中創新航搶客戶鬧得不可開交

對于終端市場來說,價格并非唯一敏感點,電車的安全問題飽受爭議,寧德時代的品牌背書足以緩解消費者焦慮。

此外,過去一年,制造業的過剩鐘擺敲擊著動力電池行業的每一家企業,華爾街投行摩根士丹利基于市場情況、寧德時代的市場份額和利潤率,曾幾度看空寧德時代。

然而,面對2023年動力電池行情的震蕩,寧德時代卻給出了有力反擊。

作為電池行業的絕對龍頭,寧德時代憑借規模、技術優勢轉化而來的成本把控能力,繼續品嘗著業內的大半利潤。摩根士丹利對寧德時代的態度轉向,在一份研報中將寧德時代評級上調至“超配”級。

3月16日,寧德時代發布2023年度財報,以超過441.2億元的歸屬凈利潤,擊敗來自動力電池領域和儲能電池領域的全部對手。

外界質疑

外界質疑落腳在行業見頂。

乘聯會指出,受車企降價策略影響,2023年中國乘用車市場極為熱鬧,市場需求一路向上。

Clean Technica數據顯示,2023年,全球電動汽車(乘用車)銷量達到1370萬輛,同比增長35%,市占比由去年的11%提升到了22%。

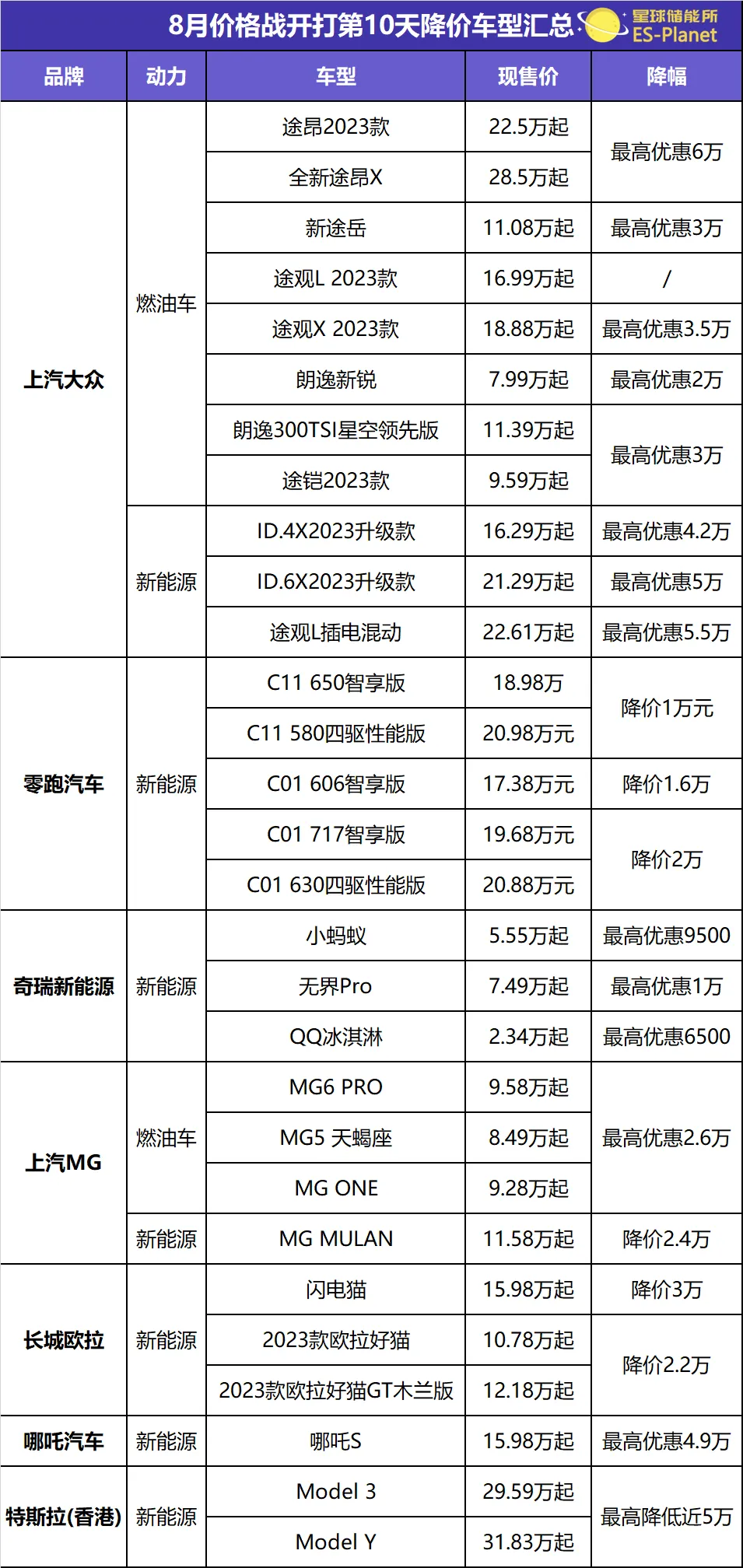

市場刺激下,車企揮動擴產大旗,又在下游通過價格戰搶奪市場。

2023年7月,上汽大眾旗下純電車型,ID.3、ID.4X、ID.6等優惠幅度從2~4萬元;步入12月,比亞迪接連發布優惠政策,為降價潮推波助瀾。與此同時,理想汽車、長安旗下深藍汽車紛紛推出補貼或抵扣等萬元優惠政策。

企業求勝心切式打折促銷往往被市場看作過剩和內卷的標志,預示著行業頂部出現輪廓。

※ 圖表:2023年8月 車企價格戰情況

來源:車東西

乘聯會指出2024年電車市場或面臨結構性壓力:

從國家保險數據分類的出租、單位、私人三大購買群體來看,目前出租網約車市場的規模接近暫時飽和;

單位用電動車市場的純電動和插混車型需求逐步平緩,增程電動車近幾個月還有增長;

私人市場中限購城市的新能源占比下降,大城市高端群體購買電動車占比下降,中小城市和縣鄉市場的銷量占比已經提升較大。

寧德時代則在業績交流會上發表了不同看法。

國內新能源車市場的滲透率上升速度快,需求強勁,歐美因為補貼退坡暫時放緩。

歐美還屬于政策驅動的市場,中國已經是市場化驅動的市場,最近電動化率已達49%。在市場化驅動情況下,滲透率到了40%-50%以上,就是S曲線非常陡峭的地方,尤其是超過50%的時候,買電車的人是主力,買油車的成了非主流,會出現市場心理的轉變。

中期需求,中國比較強勁,長期需求來看全世界都會比較強勁。

2023年新能源汽車市場勢頭強勁,但卻不意味著電池行業一片藍海。

2023年電池新能源產業鏈投資擴產(新宣布)項目高達403個,其中328個公布了投資金額,投資總額達1.4萬億元,平均單個項目投資金額超43億元。

※ “超過一半的產能將會閑置”

中國科學院院士歐陽明高曾表示,2025年中國電池產能可能達到3000GWh,而出貨量則僅為1200GWh,超過一半的產能將會閑置,過剩明顯。目前包括電池廠、整車廠與其他跨界企業對外公布的產能規劃已達4800GWh。

近日,中國汽車動力電池產業創新聯盟也指出,2023年動力電池累計銷量為616.3GWh,累計裝車量卻僅有387.7GWh,剔除累計出口的127.4GWh后,還有101.2GWh的庫存。

如果按每輛新能源車50度電的容量來算,這些庫存動力電池就可以滿足超200萬輛車的生產需求。

不過,業內對過剩數據有不同看法,大批量落后產能淘汰盡管造成了一定程度資源浪費,卻推動了行業發展。

而且產能本身需要留存空間。寧德時代在2023年年報中展示了552GWh的投產產能,和100GWh的在建產能,產能利用率有70.47%,而在2022年年報中,這一數字卻達到了81.25%。

寧德時代的產能利用率下降有著多重意味既說明行業內卷,但結合同比上漲的產銷數據、計提數據,或可視為爭奪大訂單的必然選擇。

※ 圖表:電池系統產銷及庫存量

來源:寧德時代2023年財報

寧德時代的另一大業務儲能電池,同樣有著行業性難題。

鋰電、光伏等其他行業巨頭引領資本進駐儲能市場,由于業務或技術的互通性,往往對本公司有利,但卻引發了整體性過剩危機。

用一組數據對比來看,2020年~2022年,寧德時代的儲能產品業務營收,分別同比增長218.56%、601.01%和230.16%。

然而到了2023年,寧德時代的電池儲能系統銷量69GWh,同比增長僅為46.81%。

通過觀察不難發現,寧德時代在儲能電池行業中經歷了爆炸增長,但目前進入了緩慢增長階段。

年報中寧德時代提出,近年來,中國儲能政策環境持續優化,共享儲能示范省份不斷增加;美國可再生能源及儲能部署進程加快,電價波動加劇下儲能經濟性提升;歐洲主要國家出臺儲能支持政策,助推市場較快增長。

此外,隨著人工智能快速發展帶來的算力需求快速增長,將進一步提升電力和儲能需求。

還有誰?

寧德時代的困擾屬于未來以及整個行業,當下的寧德時代沒有對手。

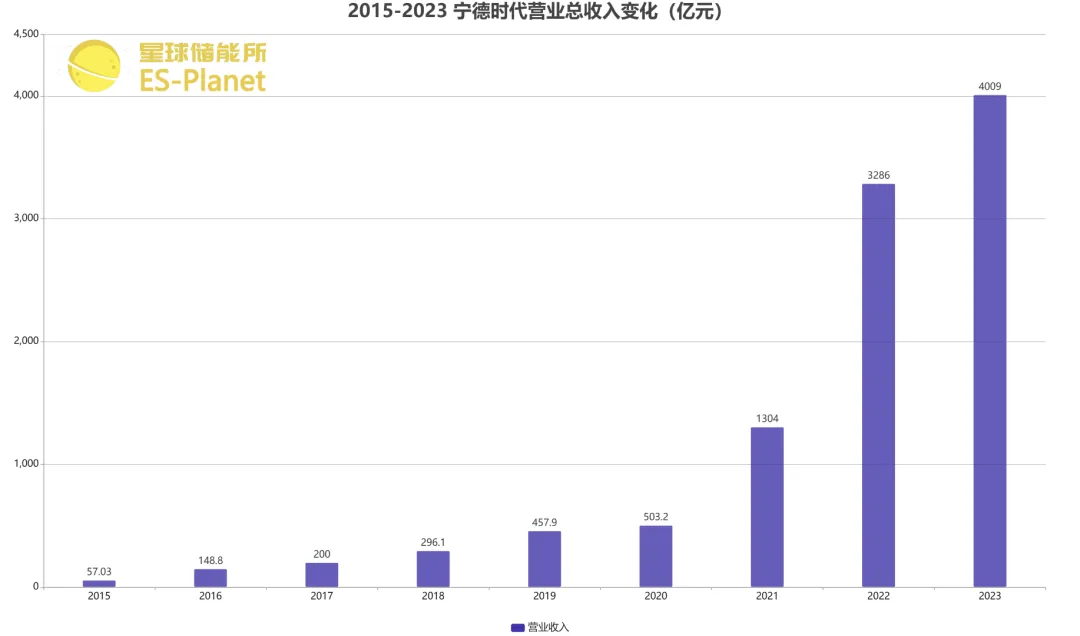

寧德時代年報顯示,2023年總營收4009.17億元,同比增長22%;歸母凈利潤441.21億元,同比增長44%;扣非后凈利潤超400億元;毛利率為22.91%,凈利率11.66%。

※ 圖表:2015-2023 寧德時代營業總收入變化

來源:星球儲能所

僅從數據角度來看,寧德時代正穩固國內市場。與上汽、吉利、蔚來、理想、宇通、小米、北汽等廠商維持合作關系,國內地區營業收入增速僅為7.25%;

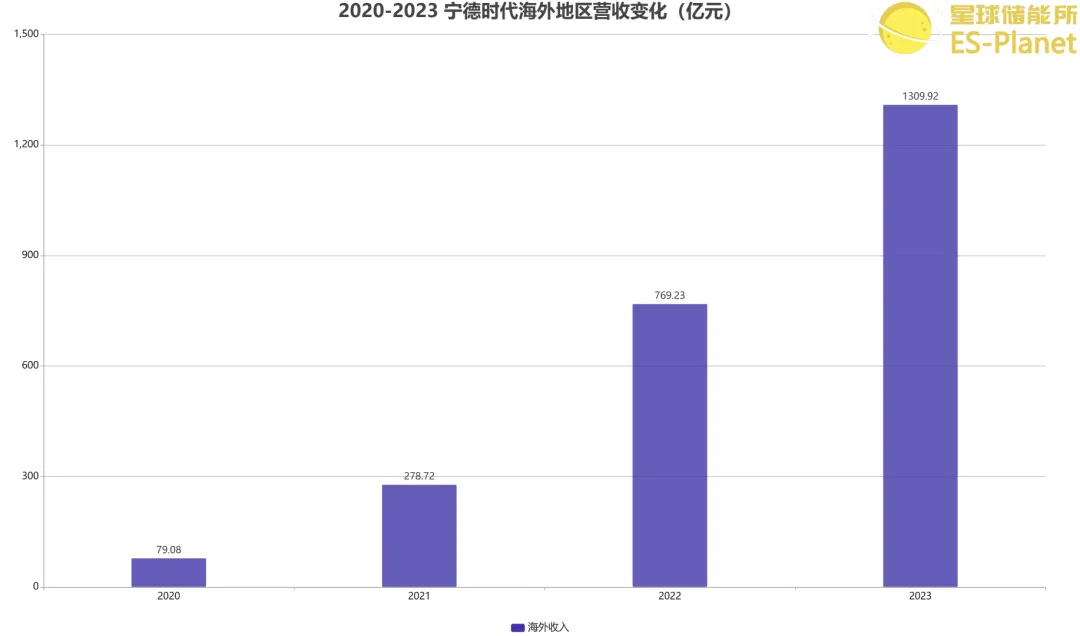

反觀海外,2023年營業收入為1309.92億元,同比巨幅增長70.29%,客戶包括BMW、Daimler、Stellantis、VW、Ford、Hyundai、Honda、Volvo 等知名海外車企。

有媒體報導,2023年寧德時代在歐洲市場持續快速突破,Stellantis等公司與寧德時代簽署合作協議。

寧德時代的海外動力電池市場份額達到27.5%,同期提升4.7%。

※ 圖表:2020-2023 寧德時代海外營收變化

來源:星球儲能所

寧德時代在投資者關系活動上透露海外的進展:

在北美地區,公司將主要通過創新合作模式LRS拓展業務。LRS是一個分享的模式,已有項目在談。不僅車企,有一些歐洲的電池廠,產能建設時間較長,也希望跟我們合作。目前看,公司匈牙利工廠預計可以實現2026年供貨,都在按計劃推進中。

總體來說,2023年寧德時代業績大漲,現金流充裕,僅貨幣資金就有2643億元。

為了體現重視股東回報,寧德時代選擇派發現金220.6億元分紅展示實力。具體方式為每10股派發現金分紅50.28元(含稅)。

其中,20.11元為“年度現金分紅”,30.17元為“特別現金分紅”。

不過有投資者認為,巨額分紅意味著寧德時代不再追逐產能擴張,或意味著戰略轉變。

此外,2023年公司研發費用投入達183.56億元,同比增長18.35%。

年報中動力電池研發成果方面,除了高比能高安全的凝聚態電池等,還著重介紹了超快充的神行電池。

※ 寧德時代曾在發布會表示“超充時代從今天開始”

該電池目前可實現常溫4C快充,已被阿維塔、哪吒、奇瑞、北汽新能源、東風嵐圖、廣汽等已官方宣布將配套搭載神行電池。

寧德時代的研報中還有一大亮點。盡管儲能賽道已經一片紅海,但毛利率大幅上升。

寧德時代2022年上半年年報顯示,儲能系統毛利率只有6.43%。當時,寧德時代曾在業績說明會上解釋,儲能和動力電池業務的商業模式、客戶有所不同,儲能的價格機制傳導較慢,對成本變動敏感,導致上半年毛利率偏低。

但在2023年年報中顯示,這一業務毛利率已經高達23.79%。