在現下的儲能行業,有央國企帶頭價格破底,有大儲集采踢開中小企業。內卷拼的是成本控制?還是膽子大?

本文共計3862字,預計閱讀需要8分鐘

撰文 | 葉均

出品 | 星球儲能所

四月中旬,來自中車株洲所、瑞浦蘭鈞、遠景集團、索英電氣等頭部企業的一眾行業大佬在北京的一次論壇上齊聚一堂。他們所共同回答的第一個問題,就是當下的儲能行業究竟“卷”了沒有。

“內卷”作為自去年以來儲能行業幾乎人人掛在嘴邊的常用詞,在采訪中甚至會因話題已“談得太多”“過分俗套”而被受訪者禮貌拒絕重提。

而無論在場的各位行業領袖將現階段的“卷”視作合理競爭及對行業發展的有效促進,抑或歸結為預期過高、玩家太多以及市場結構性過剩,都仍需不可避免地面對一個殘酷的現實——在2023年依舊保持一片大熱、以倍增姿態大步向前的儲能行業,寒意卻已然傳導至產業鏈上的幾乎每一家企業。

雙碳目標與新能源核心支撐的大敘事,既不能根本拯救配儲項目慘淡的經濟效益,也不可能讓數量超過十萬家的所有儲能企業都分上一塊蛋糕。如何腳踏實地“活下去”,才是絕大多數企業現階段最需思考的關鍵議題。

羅馬既非一日建成,也并不能一日崩塌。在“凜冬將至”的滔天聲浪之下,行業遠未觸及能讓“80%系統集成商倒下”的生死邊緣。然而,失速的低價競爭卻已成這場蒙眼狂飆的紅海“死斗”現下最為深刻的注腳。

失速的狂飆

如果說在2023年年初,2小時儲能系統未破1.5元/Wh的最低報價尚不足以引發行業關注;到8月份,比亞迪率先在中能建2023年磷酸鐵鋰儲能系統集采中以0.996元/Wh闖過2h儲能系統中標價格1元大關,已經使不少企業在“擾亂市場”的批評聲中驚覺價格戰的到來。

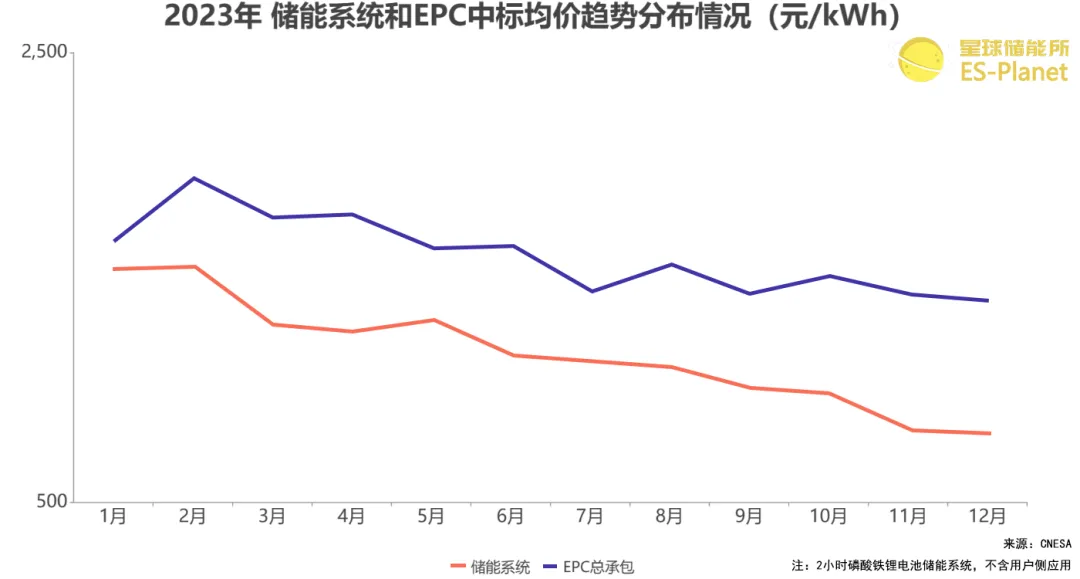

※ 圖表:2023年儲能系統及EPC中標均價

來源:CNESA

當然,2023年底的0.79元/Wh中標均價,雖較年初已下降48%,卻也遠未觸底。

僅今年3月份,中車株洲所便以0.648元/Wh低價拿下2h儲能系統采購項目,4h儲能系統底價記錄則在當月被許繼電氣以0.564元/Wh的中標價格刷新。

也難怪近來時有業內人士慨嘆:沒想到新型儲能行業的價格底線突破,也是央國企在帶頭沖鋒。

不過,盡管儲能系統價格以令人瞠目結舌的速度撕破高利潤空間急轉直下,過去諸如“劣幣驅逐良幣”的批評聲音卻也日益削弱。其原因在于大儲市場格局也已在去年悄然發生變化。

電工時代董事長秦偉在接受星球儲能所采訪時提到,(央國企)在招標環節首先關注的往往是安全和質量,其次是技術先進性及企業經驗,最終才是成本。

且伴隨五大六小等發電企業陸續以框架采購的方式進行招標,通過更大采購規模壓降成本,每次入圍的企業數量有限,能拿到訂單的企業數量銳減。

自去年下半年至今,市場逐漸聚焦在少數龍頭企業,我們已很難在大儲集采中標結果里看到中小型儲能企業的姓名。

既以質量及規模分高下、又靠低價競爭決生死已成為大儲市場新的法則,而拿不到入場券的中小企業為繼續生存下去,只能努力開辟新的賽道。

由是,被不少企業視作下一片藍海的工商業儲能一經興起便火爆異常。在峰谷價差提供的經濟性保障下,新老玩家爭相布局令賽道一時擁擠不堪,更是起步即“卷”開啟價格血拼。頭部廠商陸續下場不僅加深了這條賽道競爭的復雜性,也在挑動整個市場的價格神經。

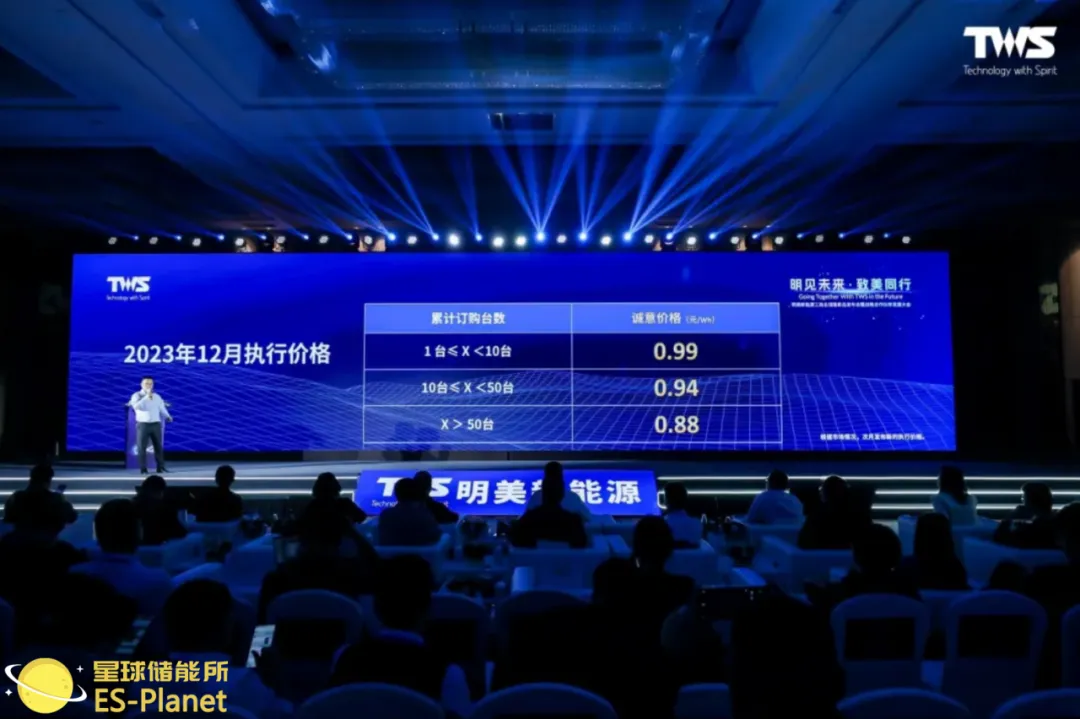

去年9月,陽光電源發布的工商業液冷儲能新品PowerStack 200CS將定價給到1.4-1.56元/Wh;到10月份,天合儲能新發布的工商業儲能系統Potentia已將價格開到1.12-1.25元/Wh;而在短短2個月后,年初才在創業板IPO過會的明美新能源,最終以0.88-0.99元/Wh的價格為2023年工商業儲能價格戰畫上了句號。

※ 明美新能源最低價格開到0.88元/Wh

愈加激化的低價競爭,令產業鏈上大小企業均難幸免。而當業界每每談及“內卷”困境,我們究竟在探討什么?

內卷的本質

目前看來,當下儲能行業競爭的本質還是成本控制。

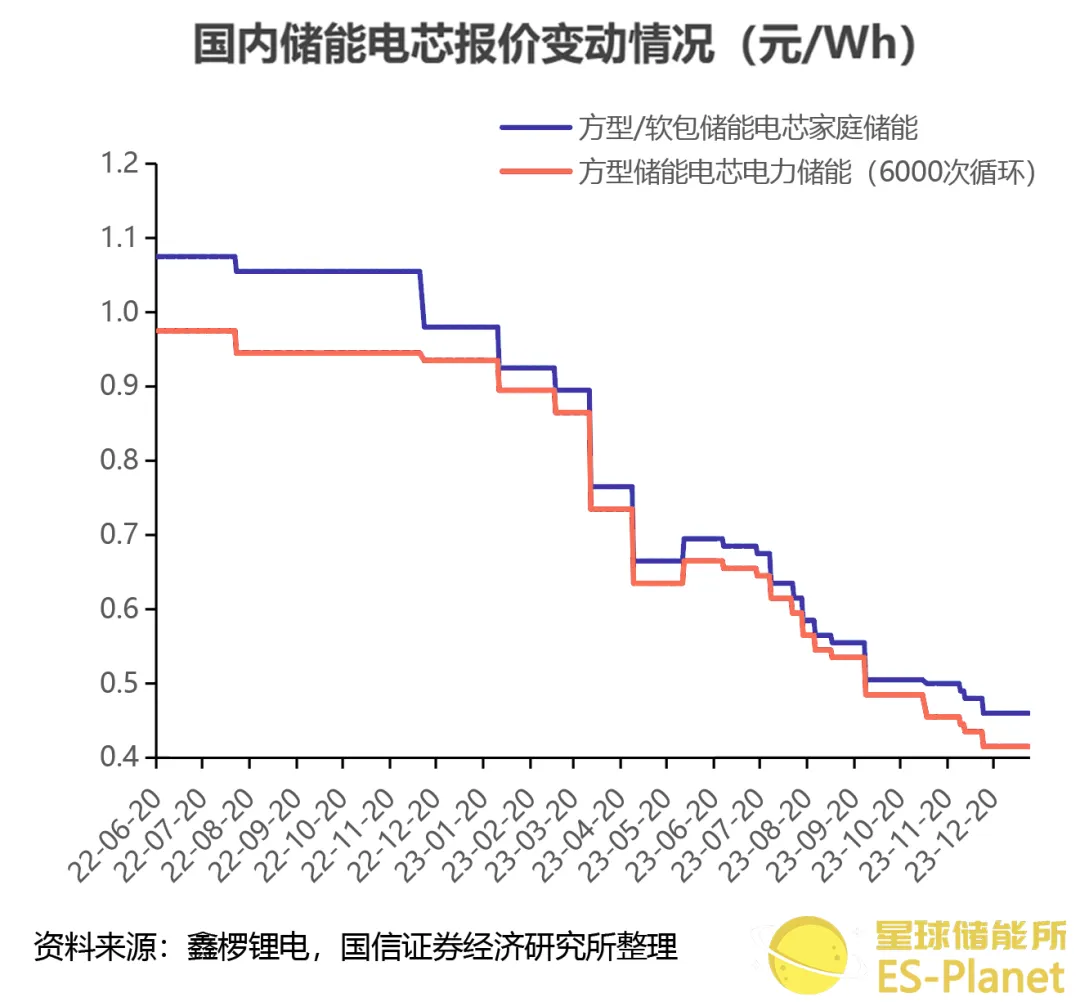

以占據儲能系統成本超過50%的電芯來看,去年8月,楚能新能源董事長代德明在一次行業會議上宣布公司280Ah電芯到年底將不以超過0.5元/Wh的價格銷售。當時看起來頗為大膽的言論,在行業內一石激起千層浪。

然而,據鑫欏鋰電數據顯示,磷酸鐵鋰方形儲能電芯從2023年1月6日的0.96元/Wh均價降至今年5月6日的0.405元/Wh,最低甚至達到0.35元/Wh的價格已幾乎腰斬并逼近成本紅線。

※ 圖表:國內儲能電芯報價

來源:鑫欏鋰電,國信證券經濟研究所整理

瑞浦蘭鈞董事長曹輝便公開表示,以280電芯為例,它的BOM表(物料清單)是接近0.3元,占電芯售價的75%以上,已經沒有利潤。

背靠青山集團的雄厚資金扶持,以近20億虧損坐上年度虧損王的瑞浦蘭鈞事實上對以低價換市場很有發言權。然而,在成本相對難以動搖的前提下一味追求“價格優勢”,結果便如其招股書中所寫,“儲能電池產品的虧本出售”成為業績虧損主因。

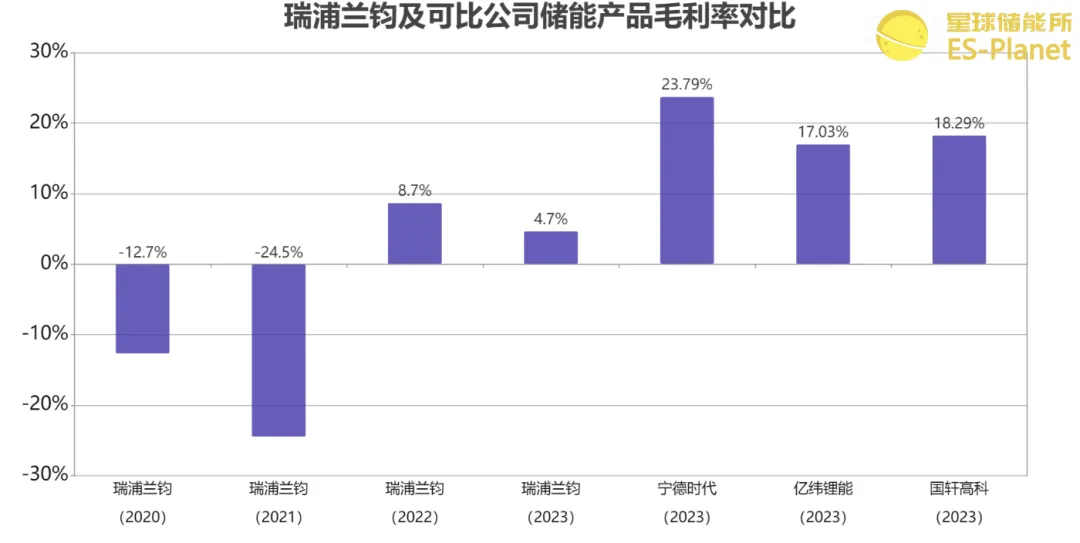

2020—2023年,瑞浦蘭鈞儲能電池產品毛利率分別為-12.7%、-24.5%、8.7%、4.7%,盡管已于2022年實現由負轉正,瑞浦蘭鈞卻仍以慘淡的個位數毛利率較之寧德時代(23.79%)、億緯鋰能(17.03%)、國軒高科(18.29%)等主要競爭對手相距甚遠。

公司甚至以去年毛利率不增反降的成績,與其他儲能電芯企業背道而馳。

※ 圖表:瑞浦蘭鈞及可比公司毛利率對比

來源:星球儲能所

“賠本賺吆喝”并非瑞浦蘭鈞獨有的處境,由低價競爭倒逼的“降本”也不只是某一家企業的需求。其產生的直接結果就是,從去年開始,所謂的大電芯不斷突破極限。

目前,在300Ah+電芯替代280Ah登上主流地位才剛實現不久的儲能行業,已經出現一大批倡導500Ah+大容量電芯的頭部企業,如寧德時代(530Ah)、天合儲能(530Ah)等,而他們甚至還算不上最具想象力的一支。

對電芯容量的追逐更為激進的億緯鋰能,很早時候便推出了基于2倍280Ah電芯的560Ah大電芯,今年1月份還發布了最新的628Ah儲能大電芯產品;亦有南都電源推出的690Ah超大容量電芯、蜂巢能源的730Ah短刀電芯;更有如海辰儲能直接官宣容量1130Ah的長時儲能專用電芯,賺足行業眼球。

大容量化的電芯設計在降本層面的優勢毋庸置疑,不僅能幫助企業直接降低生產所需的物料成本、簡化工藝流程,提高價格競爭力;還能夠降低終端客戶的使用成本,滿足市場的高經濟性需求。

如億緯鋰能的LF560K電池相較于LF280K電池,便宣稱可減少電芯數量50%、簡化Pack零部件數量47%、提升生產效率30%,并通過簇級別尺寸優化,降低客戶使用成本。

然而這終究相當有限。且正如鵬輝能源研究院助理院長王康在貝殼財經采訪中所言:“單純將電芯容量做大目前來說并不是底層原理突破式創新。”

真正意義上擺脫無效創新的差異化競爭及新技術變革,例如鈉電池、固態電池等技術本身還存在不確定性,距離大規模產業化又實在太過遙遠。

生產制造環節的成本控制也成為各家競爭焦點。如寧德時代便以碾壓級別的產能優勢充分發揮規模化效應,公司2023年全年總產能552GWh,在建的有100GWh,產能利用率達70.47%。不僅把儲能電芯行業頭把交椅坐得更穩,也逐漸成為入圍大型儲能系統集采項目的常客。

而以比亞迪、蜂巢能源、億緯鋰能為代表的企業,則從工藝改良層面尋得突破。疊片工藝方案相較卷繞而言,因具備能量密度更高、尺寸更靈活且更適用于大容量方殼儲能電芯等特點,在電芯大容量化的道路上,無疑具備更高的潛力和進步空間。

蝴蝶效應初現

一個有趣的現實是,在當下“內卷”已趨白熱化的儲能市場,無論是產品設計放衛星還是產能擴張“大躍進”,都很難為儲能企業解決當下最為迫切地生存問題。反倒是伴隨行業虛火不斷上涌,后遺癥正日漸浮現。

首先,是“內卷”市場下的產能悖論。當前各大儲能企業無不深諳馬太效應之威,一面高喊“產能過剩”并呼吁行業“回歸理性”,一面又不愿主動為產能擴張踩下剎車,依舊“死道友不死貧道”地堅持跑馬圈地。

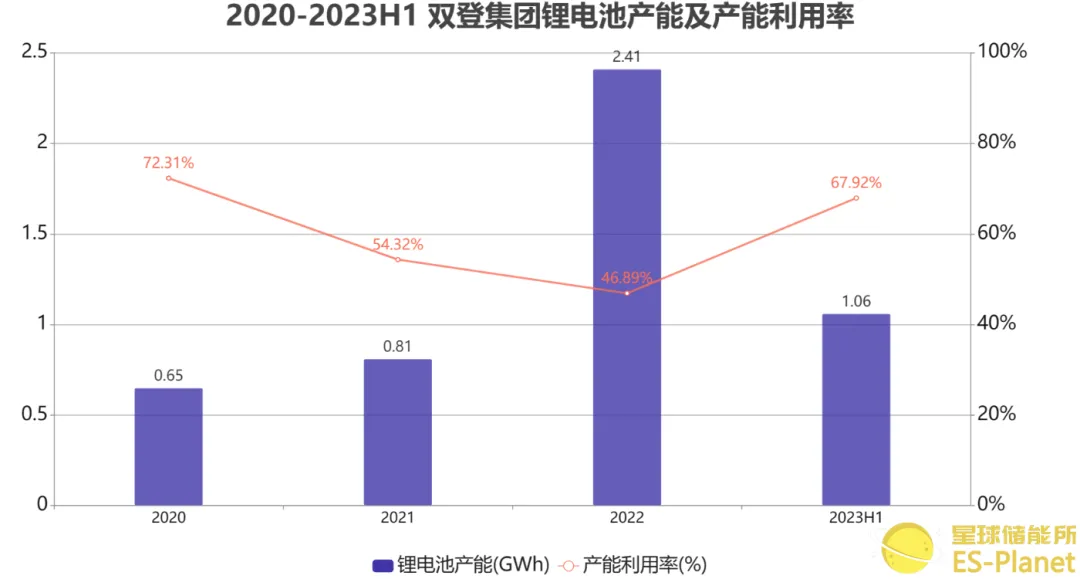

以上月初宣告終止IPO進程的雙登集團為例,自2020年至2023年上半年,公司鋰電池產能分別為0.65 GWh、0.81GWh、2.41GWh和1.06GWh,產能利用率則僅有72.31%、54.32%、46.89%及67.92%。

※ 圖表:雙登集團鋰電池產能及利用率

來源:星球儲能所

然而,公司卻仍然希望新募集8.76億元資金以擴張2.5GWh鋰電池產能,這意味著公司產能將一舉擴大至當前的近三倍水平,其必要性嚴重存疑。

根據CNESA援引工業和信息化部公開數據顯示,2023年全國鋰電池總產量超過940GWh,其中儲能型鋰電池產量185GWh。當前儲能型鋰電池產能平均利用率50%左右,2023年新增儲能電池產能超過1TWh,擴張速度已經遠超市場需求。

歸根結底,“卷”是一種商業競爭的模式。要充分競爭就不僅要在國內競爭,更要去海外競爭。同時在競爭下,要求企業做出真正適合市場的產品和穩定的交付,落到制造業的基本商業邏輯。

放眼全球市場,鋰電池產業的競爭格局始終不是一成不變的。海外業務的出色表現,使得頭部電池廠商將之視為建立全球市場優勢的“不二法門”。從海外市場賺錢為國內業務輸血,也成為不少企業建立自身優勢的通行做法。

今年年初,陽光電源曾因不參與國內榜單排名一時引發熱議,公司高級副總裁兼光儲集團總裁顧亦磊公開表示:“從國內和海外儲能市場來看,海外儲能行業的市場化程度更高,相對更健康。”

盡管公司去年海內外業務收入比例幾乎持平,但其海外業務毛利率(41.57%)與國內業務毛利率(20.73%)的懸殊差距,還是通過直觀對比就已足夠說明問題。

但在國內“卷”得不行的現狀下,海外市場也絕非孤島。國內儲能行業的蝴蝶扇動翅膀,遙在大洋彼岸的市場也會有所動搖。

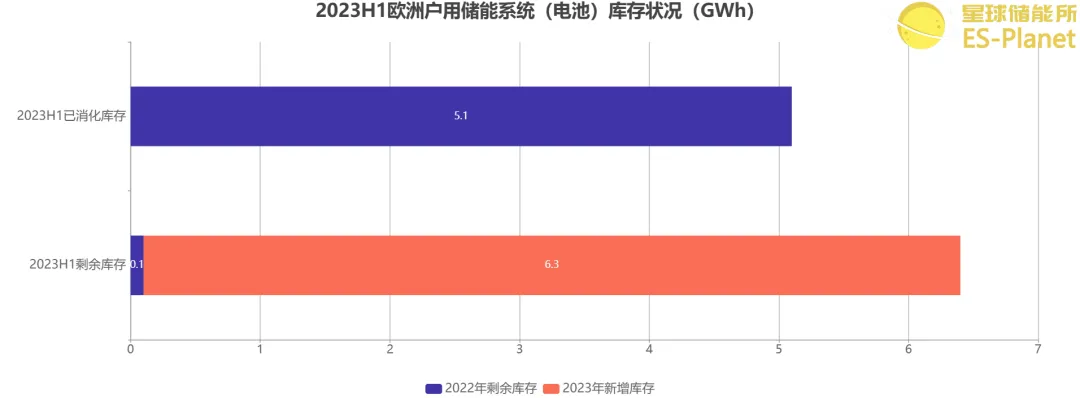

去年海外戶儲市場降溫,庫存攀升至歷史性高位。持續到2023年底的庫存出清,意味著歐洲戶用儲能市場的增速已經跟不上國內企業的擴產速度,更遑論為諸多競爭者騰出充足的出貨空間。

※ 圖表:南都電源三大核心業務營收占比

來源:EESA

市場已然擁擠不堪的同時,低價競爭的影響也在向海外擴散。有業內人士表示,當前在接觸海外客戶的過程中,經常出現買家因同樣產品在國內市場售價過低而表達不滿。

去年便有行業媒體報道,連華為都因價格不夠低而被卷出了南非市場。而在當地最吃得開的頭部品牌,銷售價格幾乎只有華為的一半。

如果所謂的“合理市場競爭”,結果只是在國內外市場上拼低價,實在很難將之與“內卷”做個區分,更對整個行業的發展都相當不利。

而正如前文所提及的那樣,“內卷”過程中的核心仍在電芯。當前,不斷膨脹的大容量被歸結為所謂行業技術進步的一部分,但這背后還有哪些我們所未曾看到的暗潮洶涌?

敬請關注《瘋狂儲能系列》第三篇《大電芯軍備競賽,“兵家必爭”陷阱暗藏》