隨著高層更替和產能調整的推進,這家光伏巨頭正在努力尋找新的平衡點。盡管挑戰依舊,但希望的曙光或許正在前方。

撰文 | 小村

出品 | 光伏Time

10月28日,TCL中環的投資者迎來了公司巨虧的壞消息。

這天晚間,TCL中環發布三季度業績預告,公司前三季度實現營業收入225.82億元,同比下降53.59%;凈利潤為虧損60.61億元。

雖然行業整體不景氣,且TCL中環尚處于調整節奏的階段,但虧得實在太多了。其中,第三季度營業收入63.69億元,同比下降53.70%,歸屬于上市公司股東的凈虧損29.98億元。

TCL中環一季度虧損8.79億元,二季度虧損21.85億元。對比之下,TCL中環的虧損在第三季度再次加速,這背后有一些深層次的原因可以剖析。

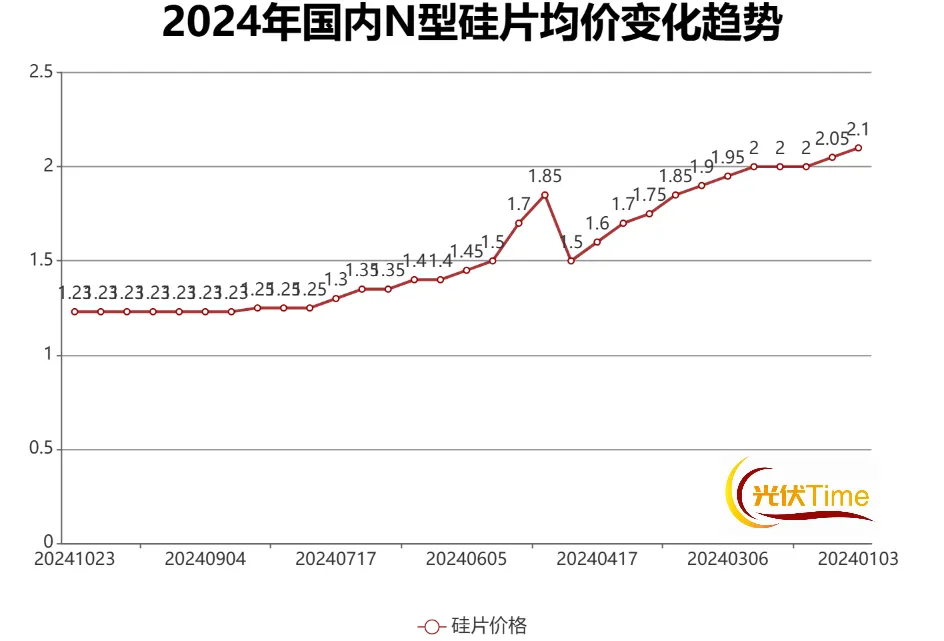

首先是硅片在三季度的持續跳水。年初時,N型M10硅片到了三季度時幾乎來到了1.3元/片左右。這個價格低得十分夸張,在年初時還在2.1元/片左右的時候,硅片企業已經普遍虧損。

※N型182*210mm單晶硅片(130um)均價

數據來源:inforlink

TCL中環和隆基曾嘗試聯手調價,但從供需的基本邏輯來看,只要硅片還有庫存和超高產能,價格就不會真正意義上回暖。

8月27日,TCL中環和隆基綠能試探性地發布了漲價消息,似乎給市場帶來了一線曙光。隆基綠能率先對外宣布,將硅片價格上調。緊隨其后,TCL中環也宣布了漲價計劃,調價后的G10N產品價格為1.15元/片,G12RN為1.3元/片,G12N則調整到1.5元/片。

然而,這股希望之風沒能吹徹行業,硅片的價格最終沒有迎來真正的轉折。現實情況是,市場需求仍舊疲軟,漲價未能扭轉供過于求的局面,價格依舊低迷不振。

在這種低迷不振的行情下,整個行業的境況都不容樂觀。如果連行業內成本控制能力強如TCL中環的企業都無法通過漲價止住虧損,那其他企業的處境就更加艱難了。TCL中環在三季度虧損加速的背后,反映出行業整體的庫存壓力和供需失衡的問題仍然嚴重,單靠個別企業試探性漲價顯然不足以改變整體的局勢。

其次,TCL中環在發布年報的同時,還發布了關于計提資產減值準備的公告,其中提到公司對合并報表范圍內各類資產進行了全面清查和減值測試,對截至2024年9月30日存在減值跡象的相關資產計提相應的減值準備,減值合計243,938.37萬元。

這個驚人數字主要來自TCL中環在資產負債表上對存貨價值進行的評估,反映了其可能面臨的損失,主要是公司對整個存貨資產所做的減值調整,而非已經損失。

簡單來說,計提減值準備是企業在賬面上對資產進行調整,體現的是對資產價值的謹慎預期;而計提減值是已經確認需要對資產進行減值調整,會對利潤進行直接影響。

因此,這24億多的計提減值準備并不會全部對當期利潤造成影響。事實上,在公告中明確提到,實際計入利潤影響的金額為4.7億元。

上述數據表明,TCL中環并沒有積極地將所有庫存銷售出去,而是選擇將這些硅片作為庫存繼續持有。因此,面對價格的下跌,企業按照會計準則對這些存貨進行了全面的減值測試,結果顯示大量存貨的公允價值可能低于賬面成本,從而計提了大量的減值準備。

當然,接近5億元的計提減值還是嚴重拖累了TCL中環的當期業績,其背后的原因要歸咎于曾經的滿產策略。為了擴大市場份額,TCL中環在此前選擇了激進的滿產策略,然而市場需求沒有如預期般增長,導致了大量產能被閑置、庫存積壓,最終導致減值損失。

通過以下數據可以看出TCL中環決策失誤有多嚴重。

回顧TCL中環今年發布的計提公告,其在多個季度內(包括2023年12月31日、2024年3月31日和2024年6月30日)均進行了全面清查和減值測試,并且連續計提了大額減值準備(2023年計提394,031.95萬元、2024年1季度計提60,773.04萬元、2024年6月30日計提137,111.69萬元)。

可以看出,從2024年1季度到2季度,TCL中環計提的減值金額從60,773.04萬元上升到了137,111.69萬元。TCL中環的資產減值壓力已經大到了不可思議的地步,到了三季度,TCL中環還想滿產幾乎不可能了。

于是8月,TCL中環經歷了一場高層震蕩,曾經的核心領袖沈浩平因滿產策略失利而下臺。9月30日,公司發布公告宣布曾任高級副總裁的王彥君接任CEO。隨著管理層的變動,公司也迅速調整了產能策略,將此前高達95%的開工率一路下調至50%左右,以應對市場需求不足的現實壓力。

TCL中環正在通過調整,于供需失衡的市場中努力尋找平衡點,雖然無法挽回已經造成的損失,但可以減輕一定的庫存壓力。

在三季度報告中,TCL中環也自己解釋了虧損原因,除了硅片價格的原因,還承認了電池和海外布局的問題。

TCL中環在新能源電池組件業務板塊的競爭力有些乏力。在市場價格處于低谷期時,這一板塊并未能有效應對價格壓力,反而對整體業績造成了拖累。近2年,TCL中環積極在電池、組件業務布局,有意追趕一體化潮流。然而,截至2024年6月底,公司的組件產能僅有22GW。

值得一提的是,關于募資建設電池產能的決策均發生于沈浩平任上,未來TCL中環是否會繼續追趕去日已多的一體化潮流還有待觀察。

此外,TCL中環旗下的子公司Maxeon在一直以來的轉型中的表現也不太理想,轉型速度相對緩慢,由于業績和股價問題一直深深拖累著TCL中環。但Maxeon的未來也并非完全沒有希望。

近日,Maxeon宣布,現任首席執行官Bill Mulligan將在明年1月底退休,而接替他的人是George Guo(郭愛平)。郭愛平的資歷相當豐富,他早在2001年就加入了TCL通訊科技控股有限公司,擔任過首席運營官、副總裁等多個重要職務,管理經驗相當深厚。今年10月11日,郭愛平加入了Maxeon董事會,并開始擔任重要職務。

等到明年1月份Bill Mulligan正式退休后,郭愛平將正式接任Maxeon的CEO職位。這一人事變動讓外界對Maxeon的未來有了新的期待,郭愛平的加入或許會為公司帶來新的戰略調整和活力,為Maxeon重新找到市場突破的機會。