行業“出清”在即,光伏上市公司盈利、毛利率、負債率、現金流全線告急。

撰文 | 臨淵

出品 | 光伏Time

光伏行業的最后一塊遮羞布,終于也被扯了下來。

如果說在上半年業績預報發布當時,我們也不過是通過寥寥幾家大廠的境況,對光伏企業的艱難求生管中窺豹;

至光伏產業鏈上近百家上市公司齊齊公布半年度業績慘狀,已足以讓那些仍對行業“出清”浪潮抱有僥幸的企業明白——

當前的光伏行業遠不止于“山雨欲來”,而是早已卷入危險的洪流。

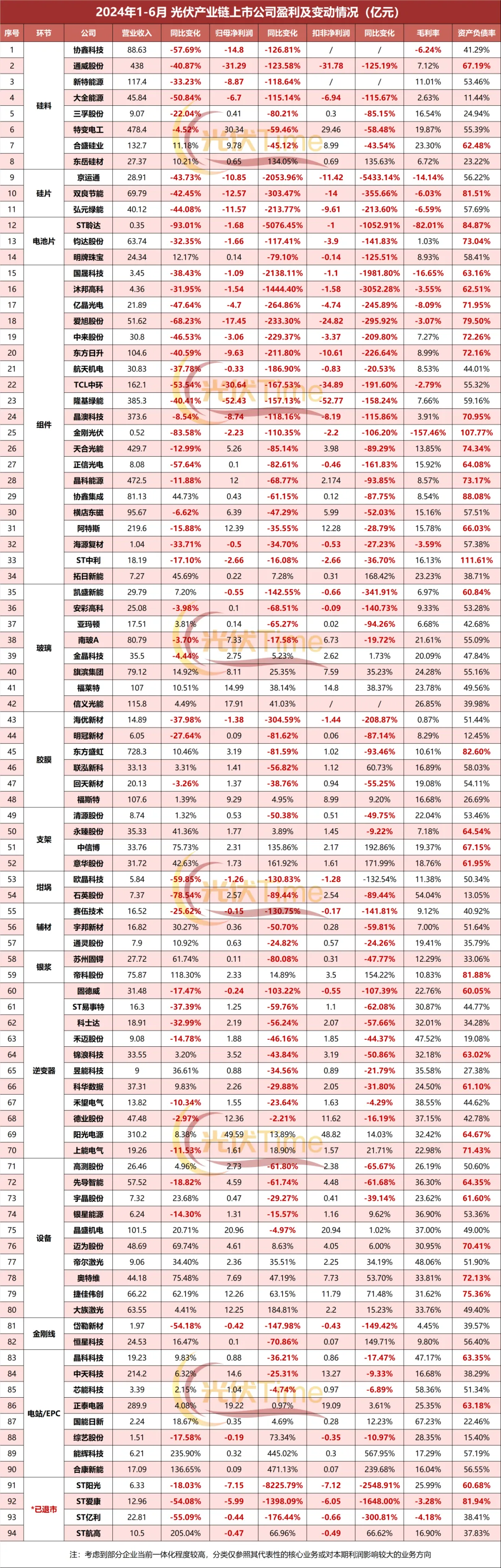

※ 圖表:光伏產業鏈上市公司半年報

來源:光伏time

據光伏Time統計顯示,今年第一季度,七成以上企業業績“滑鐵盧”,其中又有近半數已經面臨由盈轉虧。

尤其在硅料-硅片-電池-組件等核心環節,凈利潤均現斷崖式下跌,幾乎可以說是無一幸免。

硅料、硅片、電池環節價格嚴重觸底,甚至已經出現成本倒掛,京運通、雙良節能、弘元綠能等企業毛利率均為負值。

組件則作為產業鏈上最掙錢的一環,卻讓大量一體化龍頭栽了跟頭,也成為今年上半年虧損情況最為嚴重的一環。

當然,從降幅角度來看,核心環節都堪稱難兄難弟。

典型者如聆達股份、京運通上半年歸母凈利潤已分別大降5076.45%及2053.96%,

前者于年內草草戴帽ST,公司形勢岌岌可危。與它同期戴帽的上市公司還有6家,其中江蘇陽光、愛康科技、億利潔能、首航高科成為最先倒下的企業。

反倒是如玻璃、支架等輔材相關企業,由于并未參與光伏核心環節“大起大落”的價格競爭,產業利潤相對平穩,業績略有逆勢增長。

設備、電站等相關企業也成為本輪產業沖擊下的“幸運兒”。

不過,如果要算上這部分企業的利潤延遲性,情況只怕要更加慘淡。

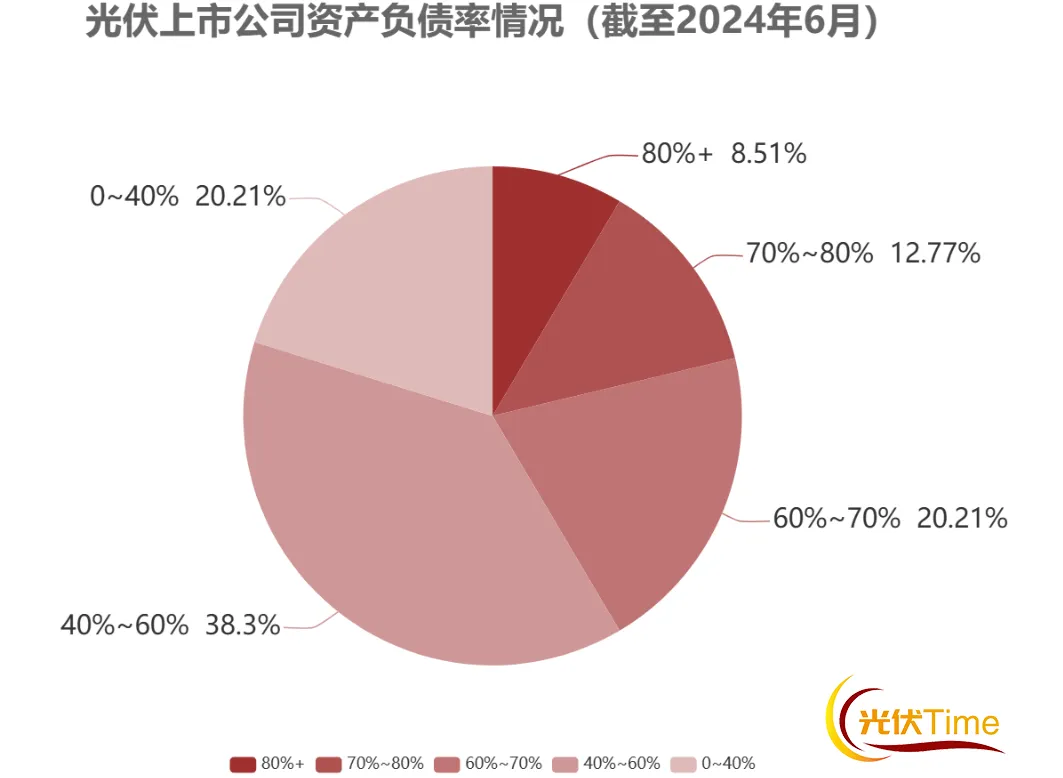

※ 圖表:光伏企業資產負債率

來源:光伏time

此外,就毛利率來看,硅料-硅片-電池-組件等核心環節上的企業也已經基本被逼到了成本線的邊緣。

這也是近期隆基綠能、TCL中環、通威股份等行業龍頭紛紛為“挺價”發聲的根源所在。

而在毛利率之外,光伏賽道的債務壓力也正在加深,或將成為壓倒不少企業的“關鍵稻草”。

據Wind數據顯示,光伏制造板塊的總負債額和平均資產負債率在過去四年節節攀升,從2020年底的5290億元、56.32%,上升至2023年底的1.66萬億元、62.11%。

四年時間,全行業債務額已經增長了兩倍多,資產負債率也上升了近6個百分點。

有相關行業分析認為,包括IPO及未上市企業在內,光伏產業總體負債已超過2萬億規模。

價格觸底、成本倒掛、業績滑坡、負債飆漲,現金流成為許多光伏企業最頭疼的問題……

光伏行業的苦,大家也算是都吃到了。