TOPCon、BC兩大陣營的新聞輪番轟炸下,躺贏不下去的HJT卻在逐漸“隱身”。

撰文 | 葉均

出品 | 光伏Time

“未來十年薄膜技術(shù)必將取代多晶硅光伏電池。”

2013年,漢能控股集團董事局主席李河君曾在采訪中公開評點光伏行業(yè)大勢。這番言論在當時來看,其實都算不上他諸多豪言壯語之中最令行業(yè)瞠目結(jié)舌的那些。

畢竟在此后的兩年時間里,先是李河君以870億元身家登頂中國首富,漢能集團的發(fā)展隨后也達到了頂峰。其麾下漢能薄膜發(fā)電市值一度超過3800億港元,按照當時匯率計算,也已經(jīng)超過3000億人民幣。

※ ”故事大王“李河君

只不過,伴隨漢能商業(yè)帝國的轟然倒塌,由漢能主導(dǎo)的薄膜技術(shù)路線也逐漸淡出行業(yè)視野。再短短幾年之后,隆基領(lǐng)銜的單晶硅路線以摧枯拉朽之勢取代了多晶硅的市場地位。

當年李河君“煮酒論英雄”的兩大主流路線,在如今的光伏舞臺中央均已不見蹤影。

反倒是漢能一度從研究到加工能力都領(lǐng)先行業(yè),卻最終也未能受到李河君足夠重視及充分發(fā)展的HJT技術(shù),如今已經(jīng)重新殺回到了光伏行業(yè)賽場,在N型電池時代成為與TOPCon、BC齊名的三大技術(shù)路線之一。

兜兜轉(zhuǎn)轉(zhuǎn),不太薄膜的HJT技術(shù)作為薄膜路線的“遺珠”,在過去幾年成為不愿泯然TOPCon的投資者們眼中的“光伏技術(shù)路線顛覆者”,創(chuàng)造了無限遼闊的想象空間。卻周而復(fù)始般陷入商業(yè)化困境及外部環(huán)境危機的雙重拷問,于TOPCon和BC技術(shù)路線的神仙打架中,成為處境最為尷尬的“局外人”。

異質(zhì)結(jié)企業(yè)渴求的光明未來,究竟還能不能來?

前狼后虎

1990年,日本三洋公司基于70年代融合非晶硅與晶硅材料的設(shè)計思路,成功開發(fā)出HIT結(jié)構(gòu)的光伏電池。由于該公司搶先將之申請為注冊商標,這項技術(shù)在此后歲月里便有了SHJ、HJT等多種命名縮寫,也即我們熟知的異質(zhì)結(jié)技術(shù)路線。

頗為諷刺的是,在光伏行業(yè)漫漫發(fā)展歷程當中,越先登上歷史舞臺的技術(shù)路線卻往往總是“慢人一步”。前有起源于20世紀80年代的PERC電池技術(shù)占據(jù)主流,后被提出不過幾年的TOPCon路線所取代。

至今已有近50年歷史的HJT,自2015年專利保護到期引發(fā)全面關(guān)注,卻時至今日都沒能完全走到光伏行業(yè)舞臺的正中央,甚至面臨著被自己晚誕生一年的BC電池與更加初出茅廬的TOPCon“前后夾擊”的尷尬局面。

放眼如今的光伏行業(yè),較之參與者眾多的TOPCon、聲勢浩大的BC電池,與二者并列三大主流技術(shù)路線的HJT卻冷清得像個“偏門”。

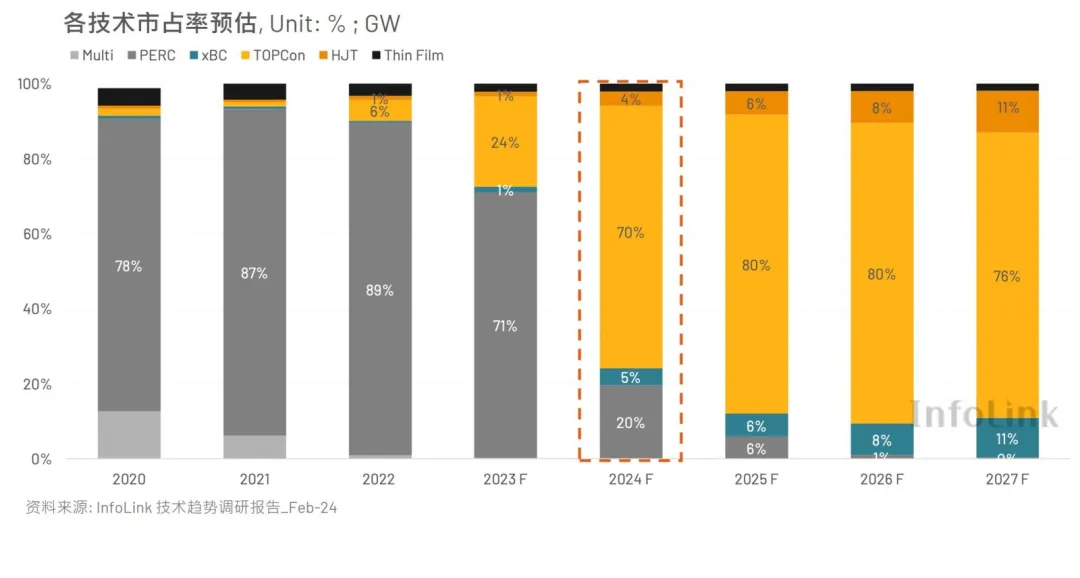

自2023年以來,N型電池正以整個行業(yè)從未設(shè)想的速度加快替代P型,成為市場主流。

※ 圖表:光伏各技術(shù)市占率預(yù)估

來源:Infolink

其中,實現(xiàn)量產(chǎn)速度最快的TOPCon不出意料地率先突圍。截至去年年底,就已經(jīng)有17%的P型產(chǎn)能計劃改造升級,轉(zhuǎn)向生產(chǎn)N型TOPCon產(chǎn)品。

產(chǎn)銷雙盛的TOPCon,甚至已經(jīng)成為光伏“產(chǎn)能過剩”批評的主要標靶。

據(jù)InfoLink光伏技術(shù)趨勢報告顯示,目前TOPCon包括已經(jīng)在建的產(chǎn)能有望逼近900GW,足以滿足未來5年內(nèi)絕大部分甚至全部市場需求。在接下來的5年內(nèi),TOPCon產(chǎn)能還會持續(xù)增加。其組件出貨量也將持續(xù)攀升,并有望在3年后突破600GW。

同時,該報告預(yù)測在未來5年內(nèi),基于組件出貨量預(yù)估的TOPCon技術(shù)市占率將在70%-80%左右,遠高于其他技術(shù)路線的市場占有率。

能從數(shù)據(jù)中輕易看見的恐怖統(tǒng)治力,讓TOPCon未來五年的絕對主流地位成為毋庸置疑的行業(yè)共識。

而此前總是“猶抱琵琶半遮面”的BC技術(shù)路線,也在以隆基、愛旭為代表的頭部企業(yè)“死磕”之下一舉擺脫低調(diào)發(fā)展,幾乎以疾風驟雨之勢引發(fā)業(yè)內(nèi)頻繁討論,每隔一段時間就要在行業(yè)內(nèi)扔下一道驚雷。

去年9月,隆基綠能董事長鐘寶申在半年度業(yè)績說明會上宣布,未來5—6年,BC電池將會是晶硅電池的絕對主流,接下來隆基大量產(chǎn)品都是BC技術(shù)路線。

而更早以ABC產(chǎn)品入局的愛旭股份則同樣表示,預(yù)計5年左右BC技術(shù)就會成為主流,當前正是全面布局的最好時機。

在產(chǎn)能端,隆基、愛旭兩大巨頭在去年年底已分別將HPBC、ABC產(chǎn)品一體化產(chǎn)能開至30GW與25GW。

而就市占率來看,2022年時,BC電池市占率不及1%;但到2023年,BC電池出貨量已達到約占3%。預(yù)計到2024年BC電池市場占比超過8%,2025年市場占比大約在15%—20%。

5年以內(nèi)看TOPCon,5年以上看BC。兩大陣營的相關(guān)消息“你方唱罷我登場”,為光伏行業(yè)同仁們貢獻了無數(shù)談資。

然而,前有狼、后有虎,HJT的位置又要落在何處?

自毀長城

不乏有龍頭重注的HJT,近些年在業(yè)內(nèi)只能算是不溫不火,甚至還未及登臺便已然盡顯疲態(tài)。

愛康科技、嘉寓股份、金剛光伏等一系列參與企業(yè)相繼跌倒,遠看不到HJT行業(yè)興盛的曙光;扛大旗的華晟新能源也才剛走到光伏行業(yè)的聚光燈下,有賽道領(lǐng)頭羊的名聲,正努力發(fā)揮“頭羊”的引領(lǐng)作用。

如果說,去年很多異質(zhì)結(jié)企業(yè)都還只是業(yè)績不佳、股價下滑。到今年,就已經(jīng)有相當數(shù)量的企業(yè)在慘淡經(jīng)營當中以退市、破產(chǎn)的悲劇收場。

常自詡為異質(zhì)結(jié)龍頭企業(yè)的愛康科技,曾一度雄心勃勃地重金押注HJT,表示未來五年內(nèi)將在蘇州、湖州、贛州、舟山、無錫等地實現(xiàn)超40GW電池及組件產(chǎn)能布局,并直到去年依然在浙、蘇、贛等地竭力擴產(chǎn)。

至于其最終結(jié)局也無須多言,前腳舍下可能價值百萬的400平米展位倉皇撤展,后腳便將各控股子公司停工停產(chǎn)日期延至2024年12月31日,其總部更被親探現(xiàn)場的投資者爆出已然人去樓空,“連電腦都被薅走”。

※ 網(wǎng)傳愛康科技“人去樓空”

8月12日,愛康科技正式摘牌退市,達成了堪稱行業(yè)年度事件的“大廈崩塌”。

無獨有偶,昔日被稱為“異質(zhì)結(jié)第一股”的金剛光伏,在業(yè)績持續(xù)下滑、利潤連年虧損、外部官司纏身、內(nèi)部資不抵債、高層頻繁變動等一系列沖擊之下,也已經(jīng)于今年7月由甘肅省酒泉市中級人民法院裁定啟動預(yù)重整程序。

值得玩味的是,就在文章發(fā)出前不久,8月26日,瑞士太陽能電池板制造商梅耶博格(Meyer Burger)才宣布,公司暫停了在美國科羅拉多州投建年產(chǎn)2GW HJT組件工廠的計劃。其位于亞利桑那州古德伊爾的1.4GW組件工廠擴產(chǎn)計劃,此前也已被擱置。

無論國內(nèi)還是海外,異質(zhì)結(jié)企業(yè)的日子似乎都不太好過。

這其中固然離不開外界因素的影響。當初以一己之力徹底終結(jié)薄膜與多晶硅路線之爭的隆基,如今再以BC技術(shù)對壘TOPCon的主流地位,反而使異質(zhì)結(jié)企業(yè)的處境變得更加微妙。

然而,細數(shù)這些年最為活躍的那部分異質(zhì)結(jié)企業(yè),大多都是跨界選手,甚至往往有著“先天不足”,卻仍然希望在HJT賽道上孤注一擲。

愛康科技,這家兩年前還將不盡如人意的業(yè)績解釋為“黎明前最黑暗”的上市公司,過去三年已經(jīng)累計虧損超過20億元,然而其巨額的產(chǎn)能投注從未停止。

直至2024年3月底最后一次披露財報信息,公司資產(chǎn)負債率已升至80.09%,貨幣資金僅剩15.69億元,而短期有息負債則高達34.05億元。

難兄難弟的金剛光伏財務(wù)壓力甚至更為夸張,公司2023年凈虧損3.62億元,資產(chǎn)負債率高達99.01%,本就一只腳踏上了“資不抵債”的紅線;截至2024年上半年末,公司資產(chǎn)負債率較上年末再度增加8.76個百分點,已經(jīng)達到107.77%。

如此想來,你甚至很難將現(xiàn)下異質(zhì)結(jié)企業(yè)的艱難處境,歸咎于TOPCon與BC技術(shù)競爭的聯(lián)合絞殺,反倒使其更有幾分“玩火自焚”之感。

倘若反求諸己,HJT技術(shù)路線自身的許多固有缺陷仍然不容忽視。

白馬非馬?

戰(zhàn)國時期,公孫龍曾經(jīng)提出過著名的“白馬非馬”理論,即白色的馬并不等同于馬。

這一看似有悖于常識的辯題,實則將顏色與形體作為區(qū)分,論證包含雙重屬性的“白馬”與只含其一屬性的“馬”并不能混為一談。

不過,恰如“白馬”依舊離不開“馬”。以N型單晶硅片為襯底,沉淀非晶硅薄膜的特殊異質(zhì)結(jié)(HJT)結(jié)構(gòu)究竟算不算是薄膜電池,也都不影響其技術(shù)工藝造成的自身弊端。

最為首當其沖的,便是成本與價格問題。

就在我們開篇所提到的那次2013年的采訪中,肯定了薄膜電池發(fā)展前景的李河君也曾緊接著表示:“這個行業(yè)門檻很高,需要很多的銀子,沒有足夠的經(jīng)濟基礎(chǔ)沒有這個能力去做。”

延續(xù)自薄膜電池的“高貴”工藝,HJT的成本居高不下其實不難理解。

Infolink近日發(fā)布的報告便指出,隨著激光輔助燒結(jié)技術(shù)的全面普及,TOPCon主流廠商的量產(chǎn)效率已經(jīng)來到25%+的水平,得益于規(guī)模經(jīng)濟效應(yīng)的發(fā)揮以及生產(chǎn)工藝的持續(xù)優(yōu)化,其生產(chǎn)成本進一步下降,TOPCon技術(shù)持續(xù)為市場的主流選擇。

“相比之下,HJT較高的生產(chǎn)成本仍是制約其大規(guī)模應(yīng)用的主要因素。”

2021年,TOPCon電池產(chǎn)線投資成本在2.1-2.5億元/GW,2022年降低至1.9億元/GW,2023年已經(jīng)低至1.1億元/GW。

反觀HJT,2021年的投資成本超過4億元/GW,2022年約為3.64億/GW,到2023年盡管降到了3億元/GW以下,卻仍然遠高于TOPCon的建設(shè)投入。

而從生產(chǎn)成本來看, HJT的非硅成本(輔料成本)就占到電池總成本的32%,生產(chǎn)工序較之TOPCon也要更加復(fù)雜。難度較高的技術(shù)工藝,使得行業(yè)產(chǎn)能主要集中于幾家頭部企業(yè)。

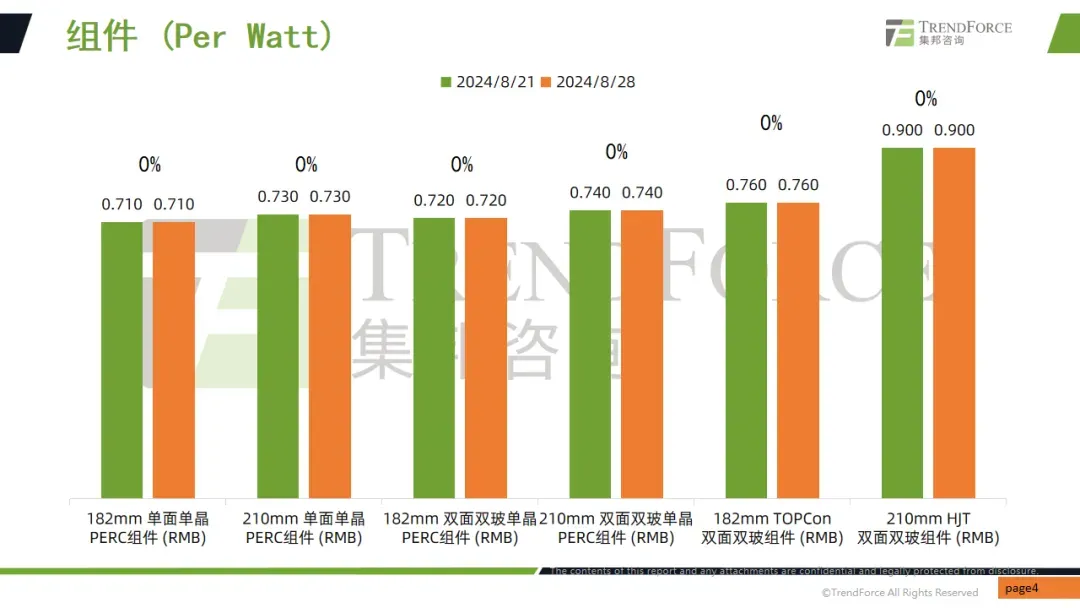

相應(yīng)的,HJT組件的整體價格也因降本困難以及市場尚未打開等因素而,根據(jù)TrendForce集邦咨詢數(shù)據(jù),2024年8月21日-8月28日,210mm HJT雙面雙玻組件價格在0.9元/W,較TOPCon產(chǎn)品溢價范圍在0.1-0.2元/W。

※ 圖表:光伏組件價格

來源:TrendForce集邦咨詢

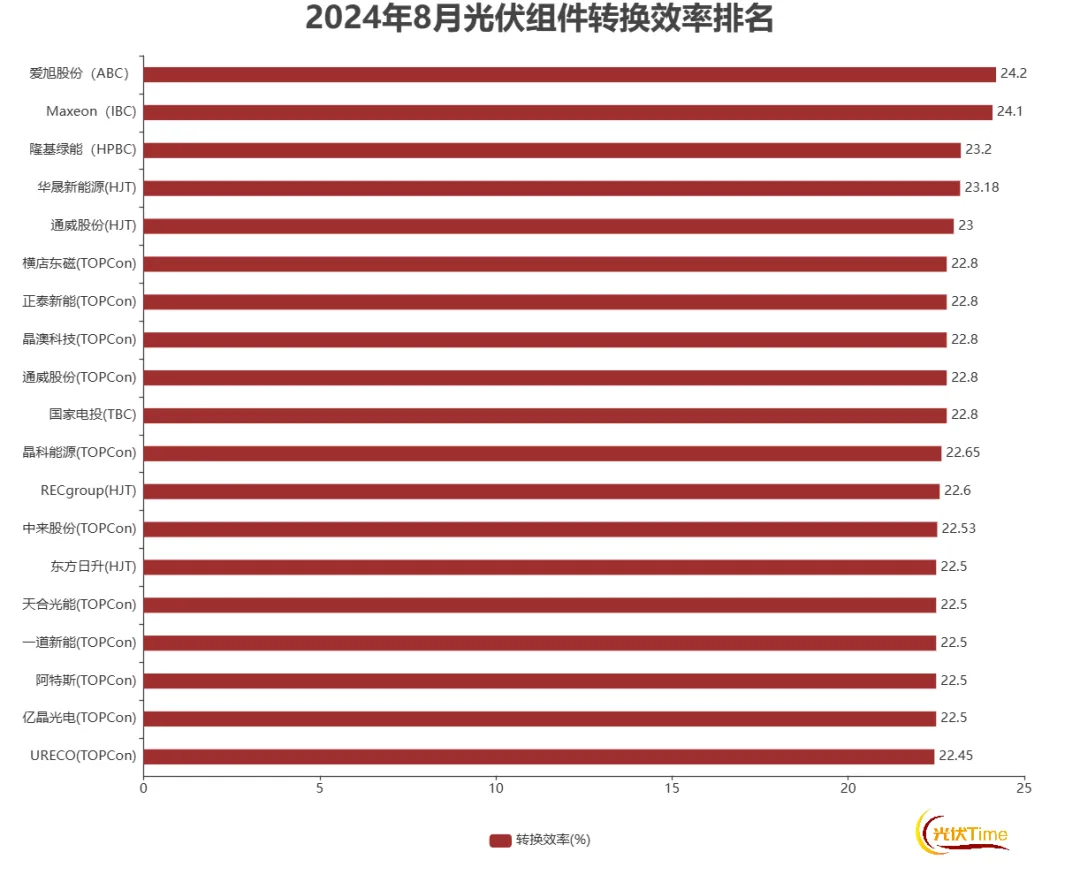

若從效率的角度來看,HJT過去一直都是實驗室里的尖子生。但放在現(xiàn)下的光伏行業(yè),卻實在有些過于“平庸”。

根據(jù)TaiyangNews發(fā)布的2024年8月光伏組件轉(zhuǎn)換效率情況,轉(zhuǎn)換效率在23%上下的HJT組件,甚至只與頭部企業(yè)的TOPCon產(chǎn)品拉開0.5%-0.2%的微小距離,反倒是被效率超過24%的BC技術(shù)路線遠遠甩在身后。

價格形不成絕對優(yōu)勢,效率也根本拉不開距離。高不成低不就的HJT被夾在成本至上的TOPCon與效率為王的BC之間,市場卻不會為其留下足以“中庸”的生存空間。

※ 圖表:光伏組件轉(zhuǎn)換效率排名

來源:TaiyangNews

而就參與者而言,正如我們前文所述的那樣,前階段一擁而上的異質(zhì)結(jié)企業(yè)大多“先天不足”,一味傾力押注很難提供實際的核心競爭力。

甚至反而因參與企業(yè)往往難成氣候,產(chǎn)業(yè)鏈始終缺乏規(guī)模效應(yīng),只能等待東方日升、通威股份、華晟新能源等少數(shù)頭部企業(yè)率先打開局面,然而局面又是遲遲未開……

值得一提的是,2022年以前,央國企從未單獨招采HJT組件產(chǎn)品。到去年,由中核匯能打頭陣,已有不少央國企嘗試將 “HJT組件”作為一個單獨的產(chǎn)品分類進行招標。

據(jù)國金證券分析顯示,2024年內(nèi),下游HJT組件招標規(guī)模已經(jīng)達到10.8GW,已經(jīng)達到去年全年規(guī)模的4倍以上,市場量級相當可觀。

一方面, 央國企帶動的大規(guī)模單獨招標顯示出下游電站對HJT的市場接受度正在不斷提高,也展現(xiàn)當前從業(yè)主層面對“優(yōu)質(zhì)”光伏產(chǎn)品的更高需求;另一方面,其中也不乏對HJT新質(zhì)生產(chǎn)力的扶持之意。

而到今年8月,華能集團單獨招標1GW的BC組件則放出了頗具標志性意義的市場信號。

等待躺贏的HJT,早就應(yīng)該如履薄冰了。