順風順水的商業故事,在光伏行業的上行周期并不罕見。一旦行業進入整體下行卻又當如何呢?

撰文 | 葉均

出品 | 光伏Time

常言道:“種一棵樹最好的時間是十年前,其次是現在。”

這句鼓勵人們不應因錯失過去的時機而放棄現下努力的俗諺,放在如今的光伏行業顯然并不成立。

日前,創業板上市公司向日葵發布公告表示,子公司浙江隆向已正式完成注銷,將不再納入公司合并報表范圍。

這意味著,繼三年前剝離光伏業務之后,向日葵這一曾經位列中國光伏電池廠商前十名的行業老將,才重返光伏賽道不多時便要再度倉皇敗走,其計劃總投資30億元建設的10GW TOPCon電池項目也徹底宣告終結。

※ 知名浙商“懶人”吳建龍

對光伏行業的“老人”來說,向日葵這家公司的名字應該并不陌生。

相較于標榜“賭性堅強”的新能源同行,公司創始人吳建龍最常被公眾提及的標簽幾乎是另一個極端。他早在2011年接受《經濟觀察報》采訪時就曾直言自己是一個“懶人”,很少在上午10點前起床,且周末絕不工作。

而向日葵這家公司的創立,也是出了名的“草率”。

2004年年底,全球光伏行業正處低迷時期。吳建龍在去西藏旅游的路上偶然看到太陽能發電站,回到紹興后與當地太陽能技術人才周曉兵只相談十分鐘,就確定下要創辦光伏企業的想法。

在此之前,吳建龍甚至完全不了解新能源產業,“在施正榮成為中國首富前,我都不知道他是誰。”

據說,由于當時手上資金緊張,吳建龍不敢告訴銀行自己“在折騰這些當時幾乎沒人懂的行業”。

為了創辦向日葵,吳建龍一度向銀行隱瞞了貸款用途長達10個月,甚至還賣掉了利潤一直很好的超市資產。

即便如此,2005年成立的向日葵還是很快在光伏行業闖蕩出一片天地。由于主要客戶多在德國、意大利為主的歐洲國家,德交所曾12次赴華,一度承諾以30倍的市盈率邀請向日葵在德國上市。

2010年8月,向日葵在深交所掛牌上市,成為浙江紹興的創業板第一股,同年營業收入達到23.3億元。吳建龍則摘掉了“隱秘富豪”的帽子,在胡潤當年發布的能源富豪榜中以近90億元身家坐上中國能源行業新首富。

事實上,這樣順風順水的商業故事,在光伏行業的上行周期并不罕見。一旦行業進入整體下行卻又當如何呢?

自向日葵上市后的第二年開始,中國光伏產業一頭撞上了“雙反”危機,公司在光伏行業取得的歷史最高凈利潤也定格在了上市當年的2.51億元。

直至2018年“531新政”發布,光伏產業“最黑暗的時刻”來臨,向日葵當年凈利潤巨虧11.25億元,同比驟降近5000%,直接迫使其逃出光伏賽道轉投醫藥產業。

至于在2023年初,試圖以TOPCon電池業務重返光伏產業,只能算是一個徹頭徹尾的昏招。

※ 公司現名“浙江向日葵大健康科技股份有限公司”

自去年以來,已經有多少光伏廠商被行業“出清”?

僅在上市公司層面,今年已有近10家光伏上市企業慘遭ST,江蘇陽光、愛康科技、億利潔能、首航高科先后退市。

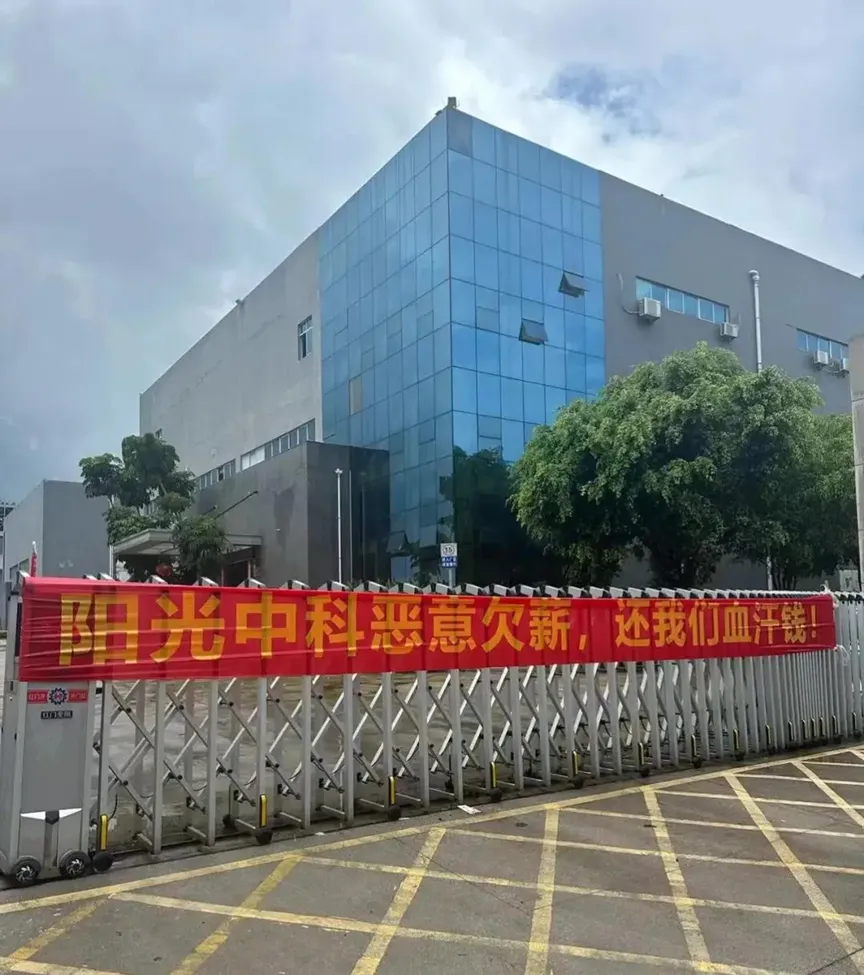

又有不到半年便放棄的奧維通信、轉讓百億項目的皇氏集團、深陷停產欠薪危機的陽光中科、因美國東南亞關稅而放棄收購跨界的交建股份等等一眾光伏新晉玩家相繼出局。

光伏產業下行周期的火燒遍了全行業,頭部企業又有幾家能夠幸免?

※ 網傳陽光中科欠薪圖片

今年第一季度就已初露端倪的慘淡的業績表現,到半年預報已成為倍增的巨額虧損。

過去在硅片、電池片、組件等核心環節上賺得盆滿缽滿的光伏大廠,如今個個創下令人膽寒的天價虧損。

通威股份、TCL中環、雙良節能、弘元綠能、京運通、億晶光電等大批龍頭企業廣受沖擊,端的是哀鴻遍野。

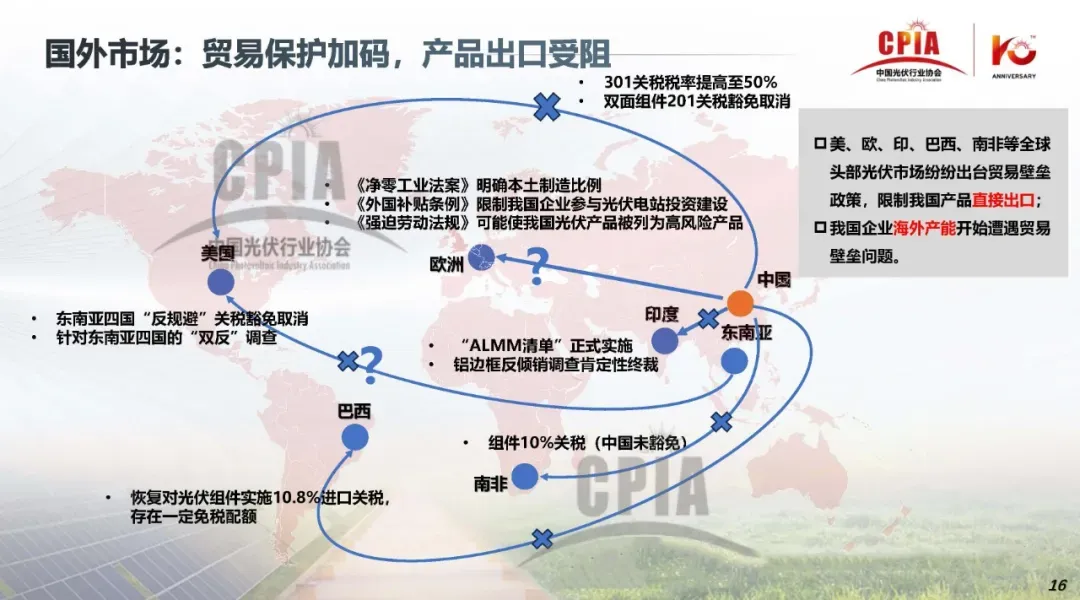

如若繞開最“卷”的國內市場,將目光放在作為向日葵這類企業傳統優勢的歐美海外市場,如今也早已時過境遷。

今年以來,美國對國內光伏組件企業在東南亞四國展開一輪“雙反”調查,讓早在東南亞大規模鋪開產能的頭部光伏廠商無不嘩然。

美國國際貿易委員會(USITC)初步裁定認為,有合理跡象表明,美國的產業因從柬埔寨、馬來西亞、泰國、越南四國進口的晶硅光伏電池(無論是否組裝成模塊)而遭受實質性損害。

全球范圍的光伏政策環境變幻莫測,大企業面臨大規模產能失效、資金損失,對中小企業而言則可能是致命危機。

上月中旬,意圖收購博達新能70%股份的交建股份行動戛然而止。

而前者的主要生產基地正位于越南及柬埔寨,且最早進駐美國市場的光伏企業之一,旗下產品超過90%銷往北美市場,勢必受到貿易保護政策的直接沖擊。

※ 實施貿易壁壘的國家正在增多

來源:CPIA

不少光伏行業參與者可能都會有相同的感受,在這史無前例的全產業鏈下行背后,是光伏行業周期性變化加劇。

技術迭代、產能過剩、價格暴跌、項目延期等情況集中出現。

2015年以前,舊霸主BSF(鋁背場電池)曾長期占據主流市場;2016年PERC開始大規模量產,市占率于此后數年迅速爬升,到2020年PERC市場占比已經達到86%,其后又作為主流技術存在了3年。

到本輪TOPCon強勢崛起,卻僅僅花了兩年時間便成功站到了行業舞臺的正中央。

從大規模產業化距今一年半左右的時間,TOPCon產能的激增已然顛覆行業最初的估計。

據InfoLink光伏技術趨勢報告,目前包括在建產能,TOPCon總體產能有望逼近900GW,足以滿足未來五年絕大部分的市場需求;未來五年基于TOPCon組件出貨量預估的TOPCon技術市占率將保持在70%~80%左右。

另據國際能源署(IEA)的預估,到今年年底,全球太陽能電池板供應量將達到1100千兆瓦,是目前需求預估的約三倍。

就價格來看,多晶硅等多環節價格擊破成本線。

中國光伏行業協會名譽理事長王勃華在日前的演講中表示,組件的開標價格持續下跌,基本上在0.7-0.8元/W的范圍內,導致相關企業加劇虧損。

多重因素的綜合作用下,項目終止/延期、企業停工停產、職工裁員風波已不可避免地成為行業新常態。

王勃華透露,當前多晶硅行業開工率基本在60%,而硅片、電池片、組件等環節平均開工率在50%~60%,停工停產的公司數量仍在增加。

“一步錯,步步錯”本是光伏賽道的常態,想要在現下的光伏行業分一杯羹又何其困難?

全產業鏈的生存環境早已今非昔比。