問題重重,悲催的異質(zhì)結(jié)再次成為概念?

撰文 | 戲臺

出品 | 光伏Time

2021年,異質(zhì)結(jié)薄膜電池被冠以光伏技術路線顛覆者的頭銜,成為投資者眼中的白月光。彼時,剛剛洗脫了概念炒作罪名的薄膜電池,是PERC下代電池技術路線熱選,產(chǎn)業(yè)化在即的消息帶來了無限遼闊的盈利想象空間。

異質(zhì)結(jié)設備制造廠商邁為股份市值一度漲至830億元(2024年1月4日市值僅余336.9億元)。頭部電池組件廠商晶澳科技、隆基綠能、阿特斯、天合光能等幾乎同時發(fā)布異質(zhì)結(jié)技術研發(fā)公告。明牌珠寶、明陽智能、金剛光伏等巨頭企業(yè)跨界進駐電池行業(yè),把異質(zhì)結(jié)當作彎道超車光伏老玩家的捷徑。

然而,異質(zhì)結(jié)的商業(yè)化之路極不平坦,組件端成本打平PERC的時間預期由2022年年中推遲到年末,又一再推遲至今。成本高企直接導致異質(zhì)結(jié)產(chǎn)品在注重價格的國內(nèi)市場競爭力羸弱,企業(yè)普遍經(jīng)營慘淡。其中,愛康科技連年虧損中2022年巨虧8.4億元,直到2023年第二季度才實現(xiàn)了0.4億元微薄盈利,且在第三季度再次進入虧損狀態(tài),前三季度凈利潤總計僅余0.2億元。在跨界途中踩下急剎車的企業(yè)則不勝枚舉。

異質(zhì)結(jié)同時面臨著外部環(huán)境變化危機。2023年,TOPCon率先跑贏商業(yè)化。異質(zhì)結(jié)技術路線的競爭對手由PERC轉(zhuǎn)換到了轉(zhuǎn)換效率更高,更具性價比的TOPCon。異質(zhì)結(jié)不得已只能把目光放在TOPCon之后,然而,BC技術路線橫空出世,巨頭宣布主研BC技術,為異質(zhì)結(jié)前景再披一層迷霧。

此外,下半年電池組件價格內(nèi)卷至企業(yè)幾無盈利,異質(zhì)結(jié)獲取競爭優(yōu)勢難度陡增;同時,光伏失去了資本寵兒地位,本就造血能力欠缺的異質(zhì)結(jié)企業(yè)雪上加霜。

扭捏中,異質(zhì)結(jié)企業(yè)走完了冰冷的2023。

緩慢降本

2023年,是異質(zhì)結(jié)光環(huán)消退的一年。7月,異質(zhì)結(jié)過早迎來了這年最后一位跨界者——樂通股份。然而樂通股份在8月15日宣布跨界投資削減至1250萬元,在項目動輒投資百億的光伏行業(yè),0.1億元幾乎預示著放棄。

相比較跨界TOPCon的熱鬧場面,異質(zhì)結(jié)似乎在2023再次敗下陣來。事實上,異質(zhì)結(jié)的降本進程可以用順利形容,只是速度不夠快。

2021年,異質(zhì)結(jié)的主要競爭對手是PERC。彼時,PERC電池市占比高達91.2%,理論極限效率卻僅有24.5%;相比較之下,異質(zhì)結(jié)高達27.5%的理論極限效率,極為搶眼。與PERC相比,HJT光衰弱,在電站25年生命周期中,綜合發(fā)電量要比PERC高出5%—10%左右。另外,由于制備步驟僅有4步,遠少于PERC的10步和TOPCon的13至14步,異質(zhì)結(jié)被奉為技術顛覆者,受到企業(yè)和投資者追捧。

然而,業(yè)內(nèi)人士意識到金屬化成本、硅片價格、組件技術及靶材四座大山短時間內(nèi)無法撬動。恰逢當時的光伏企業(yè)正處于資金緊張階段,甚至需要拋售電站回籠資金,出于成本角度考慮,電池廠商把目光放到了TOPCon上。

在降本路上,TOPCon成為異質(zhì)結(jié)的強力對手。

從設備投資成本來看,TOPCon無疑是光伏企業(yè)的最優(yōu)選。在晶硅電池技術路線上,TOPCon算得上主場作戰(zhàn)。PERC生產(chǎn)線只需增加3至4道工序(采用管式LPCVD n-poly-Si或者PECVD n-poly-Si技術路線)便可升級成為TOPCon產(chǎn)線,2021年后部分新建PERC產(chǎn)能提前預留出了改造空間。改造所需成本需要根據(jù)新老產(chǎn)線情況不同考量(理想情況0.6億-0.8億元/GW),但較全部新建更具成本優(yōu)勢。

即便重新另建產(chǎn)能,異質(zhì)結(jié)依然不是TOPCon對手。2021年TOPCon電池產(chǎn)線投資成本在 2.1-2.5 億元/GW,2022年降低至1.9億元/GW,2023年已經(jīng)低至1.1億元/GW。反觀異質(zhì)結(jié),2021年,超過4億元/GW,2022年約為3.64億/GW,到2023年盡管降到了3億元/GW以下,但投資成本仍顯著高于TOPCon。

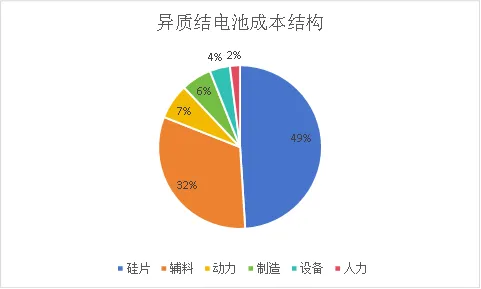

從生產(chǎn)成本來看,異質(zhì)結(jié)的成本主要包括硅料成本和非硅成本,其中硅料成本占總成本近50%,非硅成本(輔料成本)占32%。異質(zhì)結(jié)的高額非硅成本是被TOPCon拉開差距的主要原因。

2023年異質(zhì)結(jié)組件降本主要通過“三減一增”實現(xiàn)。減銀:銀包銅解決方案、減柵:0BB工藝解決方案、減硅:硅片薄片化、增光:UV光轉(zhuǎn)膠膜增效延壽命。

低溫銀漿是HJT的核心輔料,在非硅材料成本中占比約59%,在總成本中占比24.3%。另外,銀漿成本方面,銀粉占比達98.2%。

然而,從銀漿供應來看,日本KE集團憑借技術幾乎吃下了全球份額,售價居高不下,年中時一度逼近6600元。目前國內(nèi)涉足企業(yè)主要包括,帝科股份、蘇州固锝、聚和股份,盡管取得了技術突破,但仍然難以突破KE集團封鎖。因此銀包銅和0BB降本方案都圍繞減少銀漿用量進行。

另外,押注異質(zhì)結(jié)的企業(yè)做出了不同努力。

例如邁為股份在2022年報中披露了不少HJT研發(fā)進展。其中比較關鍵的一項是靶材單耗技術開發(fā),該項目仍處于研發(fā)階段,目標是將HJT電池的單瓦靶材耗量降至15mg以下。此外,低成本非銦基TCO技術開發(fā)也處在研發(fā)階段,目標直指成本下降。

賽伍技術于2023年推出了光轉(zhuǎn)膜技術,作為一種專為HJT研發(fā)的新型技術,可以使得HJT組件發(fā)電量可提升1.5%以上。值得一提的是,賽伍已經(jīng)與安徽華晟簽訂了約10GW的光轉(zhuǎn)膜長期供貨協(xié)議。另外,高測股份在硅片切割環(huán)節(jié),通過減少硅片用量、提高產(chǎn)品良率降低生產(chǎn)成本。

多方努力下,異質(zhì)結(jié)在2023年有了盈利可能。2023年5月舉辦HJT量產(chǎn)論壇上,華晟露預計到二季度末至三季度,華晟二期或三期均可能實現(xiàn)生產(chǎn)成本和PERC打平。

然而,邁為股份在2023年中報表現(xiàn)出了冷靜態(tài)度。邁為股份表示,在低溫銀漿耗用量、靶材耗用量、制絨添加劑以及硅料使用 量等材料成本方面,亦需要不斷優(yōu)化來降低電池片單瓦成本,提升 HJT 技術路線的經(jīng)濟性以實現(xiàn)最終的全面產(chǎn)業(yè)化。若上述降本增效過程不及預期,將導致 HJT 電池技術面臨無法取得產(chǎn)業(yè)化所需的效率優(yōu)勢和成本優(yōu)勢風險。

誰在賺錢?

華晟在9月高調(diào)宣布全公司經(jīng)營盈利,但由于非上市公司的緣故,并沒有披露具體數(shù)據(jù)。

華晟在2022年時由于產(chǎn)能、成本等因素營收僅17億元左右,但根據(jù)產(chǎn)能規(guī)劃和技術發(fā)展路徑,預估2023年收入、凈利潤分別達80億元和2億元,最快將在2023年下半年實施股改,并有望于2024年啟動IPO申報。

然而今年下半年以來,光伏價格戰(zhàn)激烈,造血能力微弱的異質(zhì)結(jié)企業(yè)面臨的挑戰(zhàn)更為艱巨,華晟的盈利目標能否達成,要打一個問號。

華晟脫胎于漢能,有著其他企業(yè)不具備的技術和規(guī)模優(yōu)勢。其中,2023年規(guī)劃投產(chǎn)產(chǎn)能高達20GW,遠超同行。即便如此卻艱難盈利,其他企業(yè)處境則更為堪憂。

金剛光伏作為最早跨入異質(zhì)結(jié)電池的企業(yè)之一,是異質(zhì)結(jié)企業(yè)的一道縮影。在2019—2022年的四個年度,該公司歸母凈利潤分別虧損0.88億元、1.31億元、2.02億元和2.69億元,今年前三季度,再次虧損1.73億元,盈利時間遙遙無期。

更為窘迫的是,金剛光伏資金狀況持續(xù)惡化。

2023年5月,金剛光伏宣布募集資金不超過20億元,其中14億元擬用于年產(chǎn)4.8GW高效異質(zhì)結(jié)電池及1.2GW組件生產(chǎn)線項目,剩余6億元用于補充流動資金。

但很快,金剛光伏宣布募集資金降低至5億到10.42億元,而用途則修改為僅補充流動資金和償還借款,認購對象從特定35名變更為控股股東歐昊集團。

然而,受公司實際情況和資本市場及相關政策變化因素,金剛光伏修訂后的定增計劃在11月被迫終止,隨后拋出了更為直接的求生動作。

金剛光伏控股股東的歐昊集團免除了金剛光伏3.5億元的債務。同時,金剛光伏重啟定增計劃,向歐昊集團定增9.39億元用于補充流動資金及償還借款。

12月18日晚間,金剛光伏公告稱,公司董事會近日收到公司董事蔣萬昌先生的書面辭職申請。蔣萬昌先生因個人原因,向公司董事會提請辭去公司董事、董事會各專門委員會委員及副總經(jīng)理職務,辭職后將不在公司擔任任何職務。

與金剛光伏同病相憐的還有愛康科技,連年虧損,高額債務問題揮之不去。截至2023年12月12日,愛康科技及控股子公司經(jīng)審議的累計對外擔保額度為109.91億元。

盡管押注異質(zhì)結(jié)的企業(yè),在這兩年活成了悲劇,但投身異質(zhì)結(jié)還有另一種方式,那就是喊口號,不干活。

近日,煤炭大咖山煤國際發(fā)布公告稱,公司于2023年12月29日審議通過了《關于終止高效異質(zhì)結(jié)(HJT)產(chǎn)業(yè)化一期3GW項目的議案》,決定終止高效異質(zhì)結(jié)(HJT)電池產(chǎn)業(yè)化一期3GW項目。

山煤國際的突然發(fā)聲,令人想起了這家跨界異質(zhì)結(jié)的元老。早在2019年7月,山煤國際就發(fā)布公告與鈞石(中國)能源簽署《戰(zhàn)略合作框架協(xié)議》,擬共同投資建設總規(guī)模10GW的異質(zhì)結(jié)電池生產(chǎn)線項目。

不過,令人驚訝的是,山煤國際截至目前并不具備任何異質(zhì)結(jié)產(chǎn)能。山煤國際絕非個例,進入2023年,曾經(jīng)宣布跨界異質(zhì)結(jié)的企業(yè)選擇了集體沉默。“多做多錯、不做不錯”成為跨界者們的新處世策略。

觀望未來

2023年,光伏圈發(fā)生了一件大事。

隆基宣布押注BC電池技術路線,盡管業(yè)內(nèi)人士認為這是一場對壘TOPCon的豪賭,但結(jié)果卻讓HJT的地位變得微妙。要知道,電池組件四巨頭的組件出貨量占比超過70%,除隆基外,晶澳、晶科、天合光能均選擇了當下暢銷的TOPCon,沒有一家選擇異質(zhì)結(jié)。

從市場來看,異質(zhì)結(jié)組件下游價格仍然遠遠高于TOPCon,主要市場在對價格容忍度較高的海外,并且基本沒有形成競爭關系。

從研發(fā)實力來看,異質(zhì)結(jié)陣營難以與BC或者TOPCon抗衡。異質(zhì)結(jié)企業(yè)多處于不賺錢狀態(tài),在融資收緊背景中,難免處于資金緊缺狀態(tài)。

前有狼,后有虎,成為異質(zhì)結(jié)技術路線企業(yè)的真實寫照。2023年,業(yè)內(nèi)對異質(zhì)結(jié)的未來再次進入觀望狀態(tài)。