業績預告揭曉謎底,低利潤時代怎么賺?

撰文 | 戲臺

出品 | 光伏Time

在供需錯配導致的高強度競爭壓力下,企業為了獲取訂單,只能突破價格底線,越賣越虧成為現實。

盡管從技術層面來看,價格戰不會長久,但這也意味著大批量二三線企業快速出局。從2023年業績預告中,可以觀察到一線企業實現了凈利潤暴漲,非一線企業則再次直面業績下滑窘境。

成本控制力、資金彈藥量是拉開一、二線企業的核心要素。

一線企業憑借技術積累或者一體化優勢,擁有較強的成本控制能力,在與非一線企業競爭中,可以做到少虧甚至不虧。非一線企業則常常要在訂單和資金之間做抉擇,在資本熱度退潮時代,靠現有資金維持低價爭搶市場幾乎稱得上奢侈。

但頭部企業也并非絕對安全,回顧過去光伏行業幾輪周期,從自信到出局的企業并不在少數。頭部企業的激進擴張往往伴隨高資產負債率,或將為頭部企業間的持續競爭預留伏筆。

誰賺誰賠?

2023年末,光伏全鏈價格已經下跌至盈虧平衡點,即便是頭部也難以在裝機淡季和庫存堆積的雙重擠壓下獲取利潤。

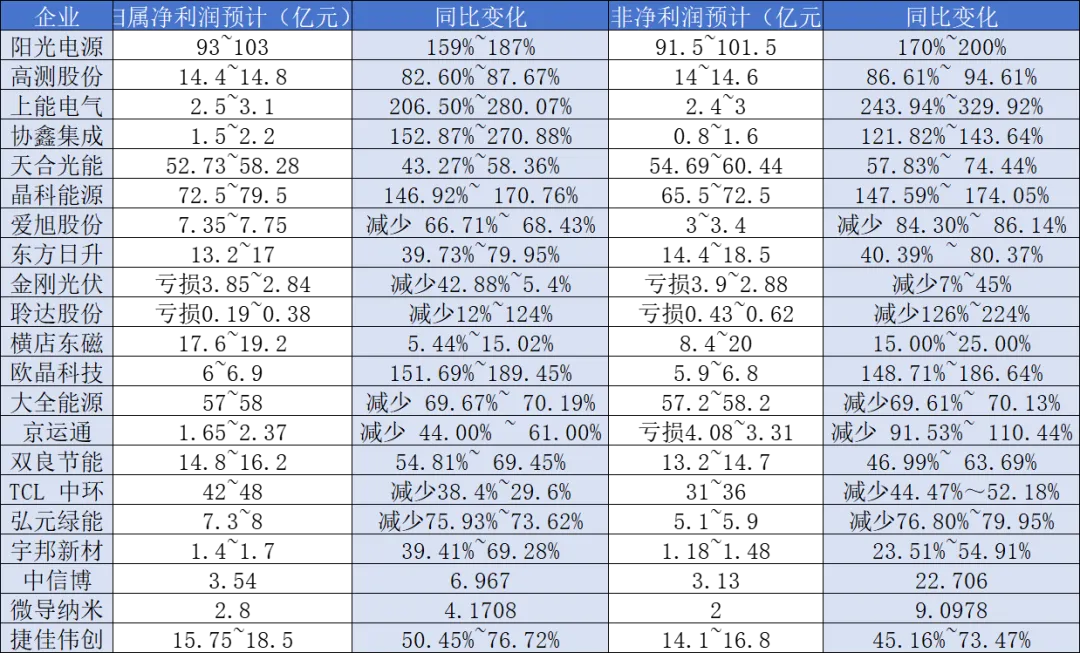

但這并不影響提前布局TOPCon產能的企業吃遍紅利,在前三個季度大賺。以天合光能、晶科能源、協鑫集成為首的押注TOPCon企業均實現了巨額盈利。

其中天合光能獲取歸屬凈利潤52.73億~58.28億元,同比大漲43.27%~58.36%;晶科能源歸屬凈利潤82.5億~79.5億元,同比增幅146.92%~170.76%。

以晶科能源為例,按照2023年前三季度該公司歸母凈利63.54億元計算,其第四季度歸母凈利為8.96億元到15.96億元,同環比均下滑明顯。不過這也說明晶科在N型產品成交均價跌至1元左右,仍然有盈利空間。

在電池組件端,東方日升的業績增長格外受到關注。作為異質結技術路線的堅定選擇者,業績大漲側面印證了異質結技術路線的商業價值再度提升。

東方日升給出的解釋為報告期內,公司海外電池、組件產能有效釋放,北美組件市場實現規模化出貨,國內組件市場出貨比重有所提升。受上述因素影響,公司光伏組件盈利能力較上年有所增強,對公司業績產生積極影響。

回看2022年東方日升的營收占比,中國境內銷售占比僅有42.75%。對價格更為敏感的國內市場,并不十分看好價格更高的異質結產品,境內市場出貨占比提升或意味著產品價格下降。

硅料、硅片企業分別由于產能急劇擴張,以及受N型產品紅利影響較小,導致業績降幅最大。以成本控制著稱的大全能源、TCL中環分別獲取歸屬凈利潤57億~58億元和42億~48億元,降幅分別為69.67%~70.19%和38.4%~29.6%。

硅片二線廠商弘元綠能凈利潤同比下跌超70%,弘元綠能給出的理由除了博弈加劇,價格下降外,還提到:公司向產業鏈上下游延伸,新增的硅料、電池、組件業務產能于報告期內陸續投產,新業務處于產能爬坡階段,對公司的經營業績產生了一定影響。

總體來看,盡管2023年,光伏產業鏈價格暴跌,但卻在盈虧中分出了勝負。部分企業仍然具備盈利能力,無疑為資本市場展示了濃密的造血肌肉。然而,更多企業在洗牌初期虧損已在不斷擴大,能否反敗為勝將更加考驗決策者智慧。

供需

難逢敵手,卻供需失衡。我國的光伏行業正處于這一尷尬時期。短期供需失衡并不可怕,光伏已經經歷過多輪周期變化,可怕的是無法再次突破的需求量。

有機構預測未來光伏需求增速將會放緩,其中集邦咨詢則直接給出2024年全球光伏新增裝機預期474GW的答案。

該機構預計,2023年全球光伏新增裝機411GW,同比增長59%;預計2024年新增裝機474GW,同比增長16%,增速將顯著放緩。光伏需求的增速將回歸理性。

另外,海外市場具備一定的不穩定性。

盡管隨著全球氣候變化問題的日益突出,雙碳熱潮為中國的新能源企業提供了廣闊市場,但由于部分國家不斷挑起的貿易摩擦,對光伏產業造成了巨大影響。歐美曾發起的雙反政策至今令國內企業惴惴不安。

當然,海外并非需求唯一來源。從數據來看,我國裝機量在全球裝機占比極高,例如2021年,我國光伏裝機55GW,占全球31%;2022年,我國裝機87GW,占全球的36%。這一比例還在持續提升,2023年前三季度,我國光伏新增裝機129 GW,在搶裝熱潮下,全年裝機量或達200GW,占比已無限接近全球裝機總量的50%。

國內市場的崛起,為光伏企業發展做出了重要貢獻,但也遇到了瓶頸。

今年前三季度,我國光伏新增裝機128.94G,其中分布式光伏新增裝機67.14GW,儼然占據光伏市場半壁江山。

然而,電網容量不足和風光消納問題已成為制約我國光伏裝機的重要問題。多地出現并網難,管控更為嚴格的現象。

集邦咨詢預計,24年中國光伏裝機需求增速將大幅放緩,新增裝機約為210GW,同比增長11%。從細分類別上看,隨著中國電改進程的逐步深化,平均用電價格下降預期明確,疊加多地分配給戶用光伏的并網容量已接近枯竭,項目經濟性下降及并網管控趨嚴或將導致戶用光伏裝機需求在24年進入深度調整期。

與需求放緩、未來不確定相對應的是產能高度堆積。

隆基曾經提到,預計2023年底單晶硅片、電池和組件的產能將達到190GW、110GW和130GW;晶科能源曾表示,預計2023年底,(晶科能源)單晶硅片、高效電池和組件的產能將分別達到75GW,75GW和90GW。晶科甚至表示,2024年產能目標直指100GW;天合光能曾預計2023年底公司硅片、電池片、組件產能可分別達到50GW、75GW、95GW;晶澳科技則規劃2023年底組件產能將超80GW,硅片和電池產能將達到組件產能的90%左右。

以此計算,僅頭部企業產能即可滿足全球80%需求。

這些數據包括大量PERC產能,但也足以說明供給失衡的嚴重程度。同時,N型產能也不容小覷,有媒體統計,通威、晶澳、晶科、隆基等二十余家頭部企業2023年在建、投產的N型電池總產能超過500GW。

供需失衡直接造成了成本線失守。2月1日,中石油集團公司2024年n型單晶雙面光伏組件集中采購項目開標,共11家企業參與投標,最低報價為0.82元/瓦,最高報價0.98元/瓦。頭部企業分布在0.885元/瓦到0.92元/瓦之間。