“追光”四年連虧、核心項目停產、N型新規劃叫停,聆達股份再遭賬戶資金凍結。

撰文 | 葉均

出品 | 光伏Time

去年5月,一度被視為“被低估的光伏行業黑馬”的聆達股份宣布將投資91.5億元在銅陵獅子山高新區建設年產15GW的TOPCon和5GW的HJT電池片產線。

盡管當時公司也曾面臨貨幣資金未達億元級別、市值也僅有不足45億元的質疑聲音。但作為曾經的TOPCon行業先行者之一,站在N型電池以排山倒海之勢取代P型逐漸占據市場主流的關鍵節點,或許無論是外界看客還是聆達股份自己,可能都沒有想到這項高調的投資會幾乎成為他們“最后的高光時刻”。

3月18日,聆達股份投資高達91.5億的銅陵N型電池片項目被緊急叫停,原定于3月26日披露的年度報告也將延期。

而就在三天前,聆達股份才剛剛宣布,“受技術迭代、近期光伏產業鏈價格整體波動下行等多種因素影響”,其光伏業務核心子公司金寨嘉悅新能源科技有限公司(以下簡稱“金寨嘉悅”)現有PERC型電池片產線也將臨時停產。

子公司“臨時停產”公告

子公司“臨時停產”公告

在“經營資金籌措未達預期”已然致使公司P型電池停產、N型新規劃終止的情況下,聆達股份禍不單行。其3月24日發布的最新公告顯示,公司及子公司金寨嘉悅8個銀行賬戶資金因與無錫帝科、海爾租賃等公司的合同糾紛而遭到凍結。

P型項目停產、N型規劃終止后再遭賬戶資金凍結,四年連虧的聆達股份一腳踏在淘汰邊緣,離出局已然不遠。

光伏行業洗牌仍在加劇,對于諸多身在“生死局”中艱難行走的光伏企業而言,對潰退者的關注或能起到有著共通價值的重要參考——

多年“追光”卻只求得南柯一夢,聆達股份何至于此?

南柯一夢

早在2010年發行上市之際,聆達股份還叫作“易世達”,并以余熱發電為主營業務。

聆達股份曾以“易世達”為名

聆達股份曾以“易世達”為名

到2014年10月,公司通過并購格爾木神光新能源有限公司初涉光伏行業,但在其后幾年也僅靠53MW光伏電站貢獻主要光伏業務收入,未有突出業績。

直至2020年,成立已有十五個年頭的易世達,走到了公司發展的關鍵轉折點。

在這一年,公司正式由“易世達”更名為“聆達股份”。而比更名更重要的是,伴隨第三任實控人王正育、王妙琪父女的入主,聆達股份以2.87億元現金收下金寨嘉悅70%股權,并于2021年7月實現對后者的100%控股。在剝離其他產業的同時,正式向光伏產業發起全面進軍。

作為行業競價補貼的最后一年,2020年卻同樣是中國光伏產業邁向的“獨立時代”與爆發式發展的關鍵節點。聆達股份選擇在這時入局,顯然已經看到了光伏產業持續高漲的發展潛力,把光伏業務作為公司未來發展的“聚寶盆”。

事實上,聆達股份當初幾乎賣掉所有資產買下的金寨嘉悅,本也不算簡單。

2019年才由金寨縣政府牽頭成立的金寨嘉悅,雖較聆達股份入主不過早誕生一年,但在成立同年7月,就已然投產了一期2.5GW的PERC光伏電池項目;并于當年12月接連與隆基、晶科、晶澳、阿特斯等行業第一梯隊企業簽訂長期供應合約。

在此后的幾年間,主營太陽能電池業務的金寨嘉悅乘著行業發展的東風,也誠如“聚寶盆”一般幾乎貢獻了聆達股份的絕大多數營收。

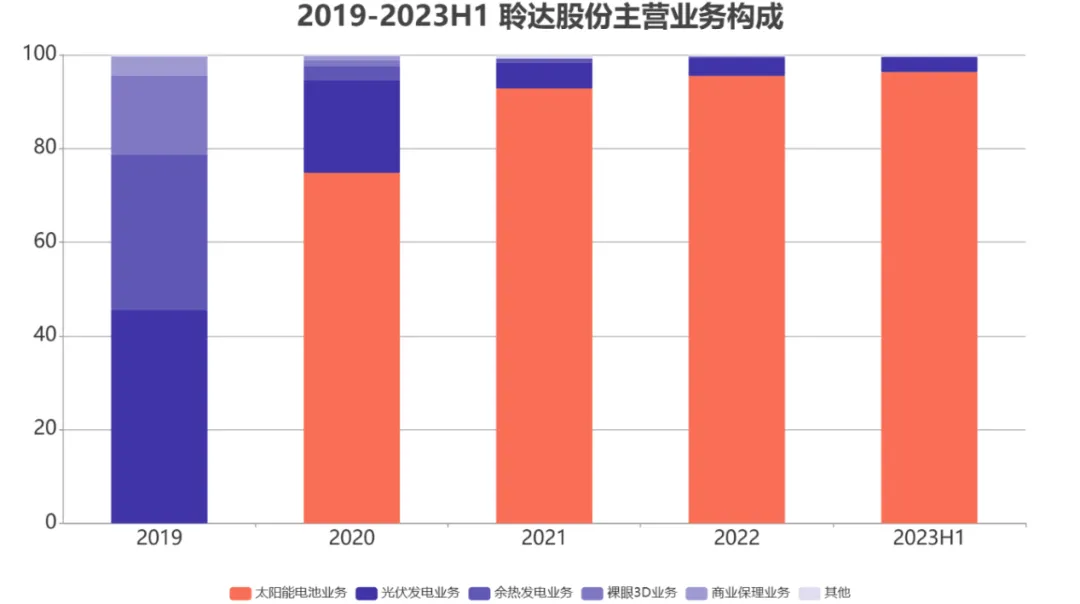

從2020年至2023年上半年,以金寨嘉悅為主導的太陽能電池業務營收連年大增,達到2.11億元、9.76億元、15.26億元與4.79億元,并分別占據聆達股份主營收入的74.82%、92.84%、95.50%乃至96.34%。

然而,在營業收入暴漲的同時,2019年還勉強能拿到443.4萬元扣非凈利潤的聆達股份,到2020年至2023年上半年卻分別凈虧損7765萬元、9594萬元、1947萬元及802.9萬元。

值得留意的是,其中2023年上半年,公司太陽能電池業務營業收入也已經出現25.75%的同比下滑。

而據聆達股份表示,這主要為銷售模式及原材料價格下降影響所致。受托加工業務占比同比上升,同時自產自銷業務上游硅料價格下降傳導至對客戶的銷售價格下降,致使營業收入規模下降。

結合半年報凈利潤水平,就聆達股份此次停產背后的“資金籌措”等問題來看,盡管2023年財報延期公布,但其當年盈利狀況也不容樂觀。

業績預告顯示,2023年聆達股份歸母凈利潤將預虧1900萬-3800萬元。

誰該背鍋?

如若何時要為聆達股份近二十年的商業生涯做個“蓋棺定論”,其第一口鍋恐怕就要從公司頻繁變更的實控人談起。

光伏業務核心子公司金寨嘉悅新能源

光伏業務核心子公司金寨嘉悅新能源

成立于2005年12月的聆達股份(也即當初的“易世達”),至今區區不到20年的發展歷程,卻依然歷經四輪實控人變化——

公司初代實控人、創始人劉群于2014年因病去世,丈夫在其亡故后不久便出售所持股份自愿出局;第二代控股股東、私募基金“杭州光恒昱”進駐后,劉振東成為第二任實控人,逐漸荒廢公司傳統的余熱發電業務,轉向商業保理、裸眼3D、工業大麻等多個業務領域的對外投資。

第三代實控人王正育、王妙琪父女,將聆達股份帶入光伏產業發展的軌道,并逐漸清退其他業務,看似已然尋得穩定發展的新路。董事長王正育卻在兩年后的2022年1月18日,因涉嫌內幕交易受到立案調查,不久后因“精力難以應付繁重上市事務”、“深感對證券法律法規認識嚴重不足”等原因心生退意。

目前,公司已被交棒至第四任實控人黃雙,其通過實控的海波里斯、金寨華成兩家公司,間接控制杭州光恒昱,成為聆達股份新的實際控制人。

頻繁的實控人變更及業務轉向,其實在過去的許多年間也未能為聆達股份取得什么像樣的收益,更遑論為其積累下向上發展的充分資本。即使參與光伏行業激烈競爭的過去兩年,公司高層也同樣面臨著劇烈的震蕩,這對一家公司的經營本就有相當的影響。

自身問題本就足夠企業“喝一壺”,更何況就光伏行業的發展大勢來看,聆達股份也早就在掉隊邊緣徘徊。

在一定程度上以產能“掰手腕”的光伏產業。聆達股份近些年的產能并非未見擴張,卻總有所不及,尤其在N型電池逐漸登上主流的背景下,資金緊張的聆達股份雖從一開始就表現出對TOPCon的興趣,卻準備明顯不足。

拋開去年5月宣布,今以叫停告終的銅陵N型電池片生產建設項目不論。光伏業務核心子公司金寨嘉悅包含12條TOPCon電池生產線在內的二期5.0GW電池片生產項目,自2020年11月開工建設,截至2023年半年報發布仍為在建狀態,工程進度22.04%,公告預計年底完成。

但另據財聯社報道,該產能建設項目早在去年年底就已停工,并疑似存在工程款拖欠情況。財聯社從接近公司的知情人士處獲悉,公司實際在去年就已經開始降低開工率,產線年前就已經陸續停擺。

金寨嘉悅二期項目被黃牌警示

金寨嘉悅二期項目被黃牌警示

來源:財聯社

N型電池片產線始終處于一個“如來”的建設狀態,而公司為數不多的P型電池片也已經因缺乏市場而早早停產,這在全行業面臨猛烈轉型的技術迭代背景下可謂相當致命。

從行業視角來看,N型電池對P型電池的取代似乎就在“一夜之間”。2022年還遠未達到沖擊市場水平的N型電池,到2023年已經快速覆蓋整個市場。

據InfoLink調研數據,2023年11月以來,市場需求快速切換到N型產品,P型電池訂單連續萎縮,多數生產P型電池的企業已經面臨虧損。

截至2023年12月末,已經確定關閉或停止生產的P型電池項目達到50.6GW,占P型電池總產能的10%左右;預計將關閉或停止生產的P型電池項目約197GW,占P型電池總產能的39%左右;17%的P型電池產能計劃改造升級,生產N型電池。

InfoLink同時預計,2024年P型電池市占率將下降至23%左右,2025年P型電池市占率將僅剩個位數。

不夠快,就只能等著被淘汰。

就在聆達股份“倒下”的幾乎同一時間,3月19日,海源復材原計劃總投資80.2億元的年產15GW的N型電池及3GW光伏組件項目也已經宣告終止項目合作。

而在更早的2月份,跨界光伏未果的向日葵也宣布終止年產10GW的TOPCon電池項目,以實際行動表達一個廣大光伏企業當前所面臨的實際困境——止損或許比堅持更值得選擇。