瞄準鋰電池、電動汽車、太陽能電池、半導體等進口商品的美國301關稅法案,將自9月27日起正式執行。

撰文 | 臨淵

出品 | 星球儲能所

9月13日,美國政府正式發布聲明,確定將大幅上調涵蓋“新三樣”在內的對華產品關稅。

伴隨美國301關稅法案最終“靴子落地”,這一于今年5月發布修改方案的加稅政策,將自9月27日起正式執行。

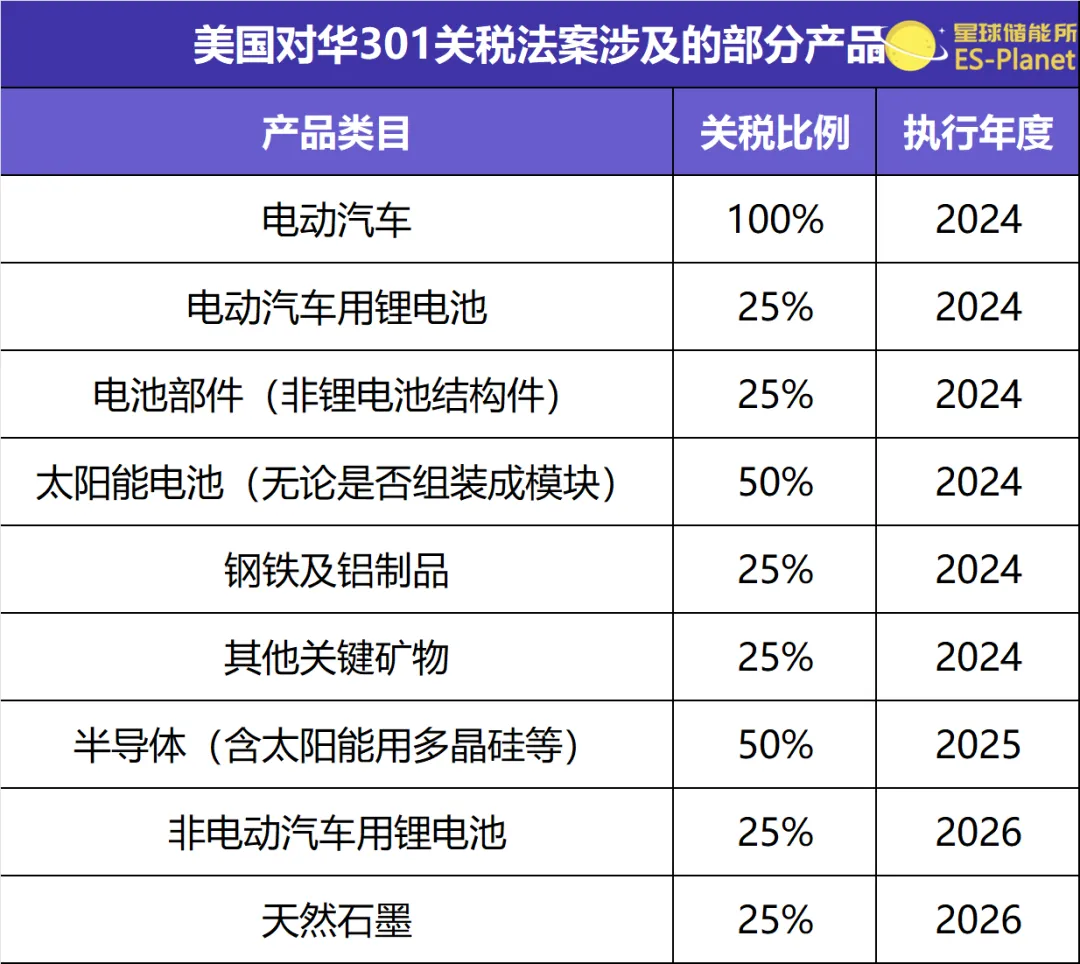

其中,明確對電動汽車加征100%關稅,新能源汽車用鋰離子電池、非車用鋰離子電池以及電池部件、天然石墨、部分關鍵礦產的稅率將在未來三年(2024-2026年)內陸續提高到25%。

與行業密切相關的是,包含儲能在內的非車用鋰電池關稅將從過去的7.5%升至25%,足足提高三倍有余。

※ 來源:北極星儲能網

美國對中國新能源產業的打壓本就不是什么秘密。

“301調查”源自美國《1974年貿易法》第301條。該條款授權美國貿易代表辦公室(USTR)對他國“不合理或不公正貿易做法”發起調查,并采取包括撤銷貿易優惠、征收報復性關稅等行動在內的單邊制裁。

具體到近年來美國對華實施的301調查,則始于2017年8月。特朗普在任期間曾打出“讓中國付出代價”的口號,援引“301條款”對約3000億美元的中國制造產品實施全面關稅。

到拜登政府時期,這一調查及后續加征的高額關稅,則成為除《通脹削減法案》以外集中圍剿外貿“新三樣”(鋰電池、電動汽車、太陽能電池)的另一關鍵手段。

去年,外貿“新三樣”產品合計出口1.06萬億元,首次突破萬億元大關,增長29.9%。2024年第一季度同樣延續增長勢頭,合計出口2646.9億元,同比增量超過1000億元。

其高速增長的迅猛態勢,對于美國政府造成的壓力可想而知。

※ 特朗普、拜登兩屆政府均高舉關稅“大棒”

就鋰電全球市場格局來看,美國自2020年以來便是中國鋰電池出口的第一大目的地。

2023年,我國向美國出口鋰電池金額達到135.49億美元(約960億元人民幣),占到出口總額的20.8%;

今年前7個月,向美出口鋰電池金額則達到73.89億美元(約524億元人民幣),占出口總額的22.7%。

而出海無疑是當前儲能、鋰電企業尋求高毛利、高回報的“財富密碼”。

在寒冬的緊張情緒中,海外市場的含金量水漲船高,業務毛利率至少高出國內十個百分點以上。

單從制造端的出海情況來看,據相關報告顯示,2023年中國電動汽車產業在中游電池制造領域的相關投資就高達224億美元,占到電動汽車投資的79.4%。

全年共有13家鋰電池企業奔赴海外建廠,同比增長160%,總投資額超過1300億元。

在美國本土,就已經有遠景動力、國軒高科、寧德時代、億緯鋰能開出近千億投資建廠。

在歐洲,中國電池企業扎堆為老牌車企提供就近配套,本土產業鏈需求旺盛的德國、匈牙利均成熱土。

在東南亞地區,亦集中有億緯鋰能、欣旺達、瑞浦蘭鈞、蜂巢能源等一眾鋰電企業。

出海大勢不可逆,美國市場又丟不得。加征25%的關稅對于鋰電行業而言會是一次毀滅性打擊嗎?

這確實也不至于。

以關稅比例更高的光伏行業為例。盡管針對進口自中國的光伏電池片關稅稅率將在25%基礎上翻倍至50%,然而在幾輪雙反的影響下,過去十幾年間,中國制造的光伏產品已經幾乎不從中國大陸出口。

加征關稅的實際作用相當有限,甚至對國內光伏企業基本不構成影響。

反倒是美國于年內開展的東南亞四國雙反調查,對不少取道東南亞向美國出口的光伏企業造成不小的困擾。

考慮到光伏行業的今天就是儲能行業的明天。應該說,海外市場的環境變化又對鋰電產業發展路徑敲響了一次警鐘。

此外,就301法案設置的實施階段來看。對于非車用鋰離子電池以及天然石墨等關鍵材料的加稅還要到2026年才會正式執行,留給相關企業的調整空間還有很多。