“容百科技們”在給誰打工?

撰文 | 葉均

出品 | 星球儲能所

儲能行業講不講“一人得道,雞犬升天”?

日前,寧德時代面向C端的大動作已經不只是吸引到業內關注。

其于四川成都的新能源生活廣場,以超過一萬平米空間涵蓋41個品牌、超70款新能源熱門車型,堪稱“全球最全新能源車品牌館”,預計到2024年底入駐車型還將超過100款。

加之消費者在奧運期間幾乎被“選電車認準寧德時代電池”的廣告標語反復“洗腦”,涉及“CATL Inside”的諸多下游車企如今也算是深得寧德時代強力背書。

※ 圖表:寧德時代“刷屏”奧運廣告

圖源:騰訊網

而對這一話題理解更為深刻的,莫過于長期受益于寧德時代“鏈主”效益的廣大中上游供應商。

事實上,早在2021年前后,就已經開始出現一波緊接一波的寧德時代供應商上市潮,故有寧德時代“好友位”等同于IPO“通行證”的說法。

盡管在現階段,A股IPO節奏不斷收緊,已有大量擬上市企業闖關失利,甚至不乏有行業龍頭折戟沉沙。

然而,仍有不少寧德時代供應商正箭在弦上,僅靠著“單一大客戶”擁堵在IPO大門前。

典型的有六成以上收入來自寧德時代,由后者同時身兼大客戶及公司股東的集電連接組件研發商壹連科技;

亦有主營電池熱管理相關產品,早自2012年便與寧德時代合作研發的納百川;

也有2015年被納入寧德時代供應鏈體系,新能源電池模組及Pack生產線國內市場占有率排名第一,卻靠“寧王”撐起公司營收半壁江山,在今年7月宣告IPO終止的思客琦……

※ 去年有350多家企業出席寧德時代供應商大會

近些年,寧德時代既作為第一大客戶,擔當供應商企業的營收支柱,又不斷用更加深度的關系綁定中上游材料企業乃至下游汽車廠商,或成立合資公司,或直接投資入股,大客戶及大股東身份兼備。

如湖南裕能、壹連科技、先導智能、永福股份、星云股份、北汽藍谷、阿維塔、哪吒汽車等,都有寧德時代不同程度的直接或間接持股。

當然,恰如下游新能源車企“苦寧王久矣”的復雜情緒,站在寧德時代供應鏈上“雞犬升天”的諸多受益者,自然也有其代價所在——多年來,寧德時代的“話語權”已經膨脹到了夸張的地步。

坊間傳聞,在寧德時代最輝煌的那幾年,由于供不應求,每天至少有7位以上主機廠老板親自上門排隊催貨。

與之相應的是寧德時代綁定車企并占據主動的強勢商務策略,有蔚來高管一度拍出房產證明,才說服對方發貨。

而在to C宣傳戰略的總體攻勢下,車企的選擇空間也在進一步受限。

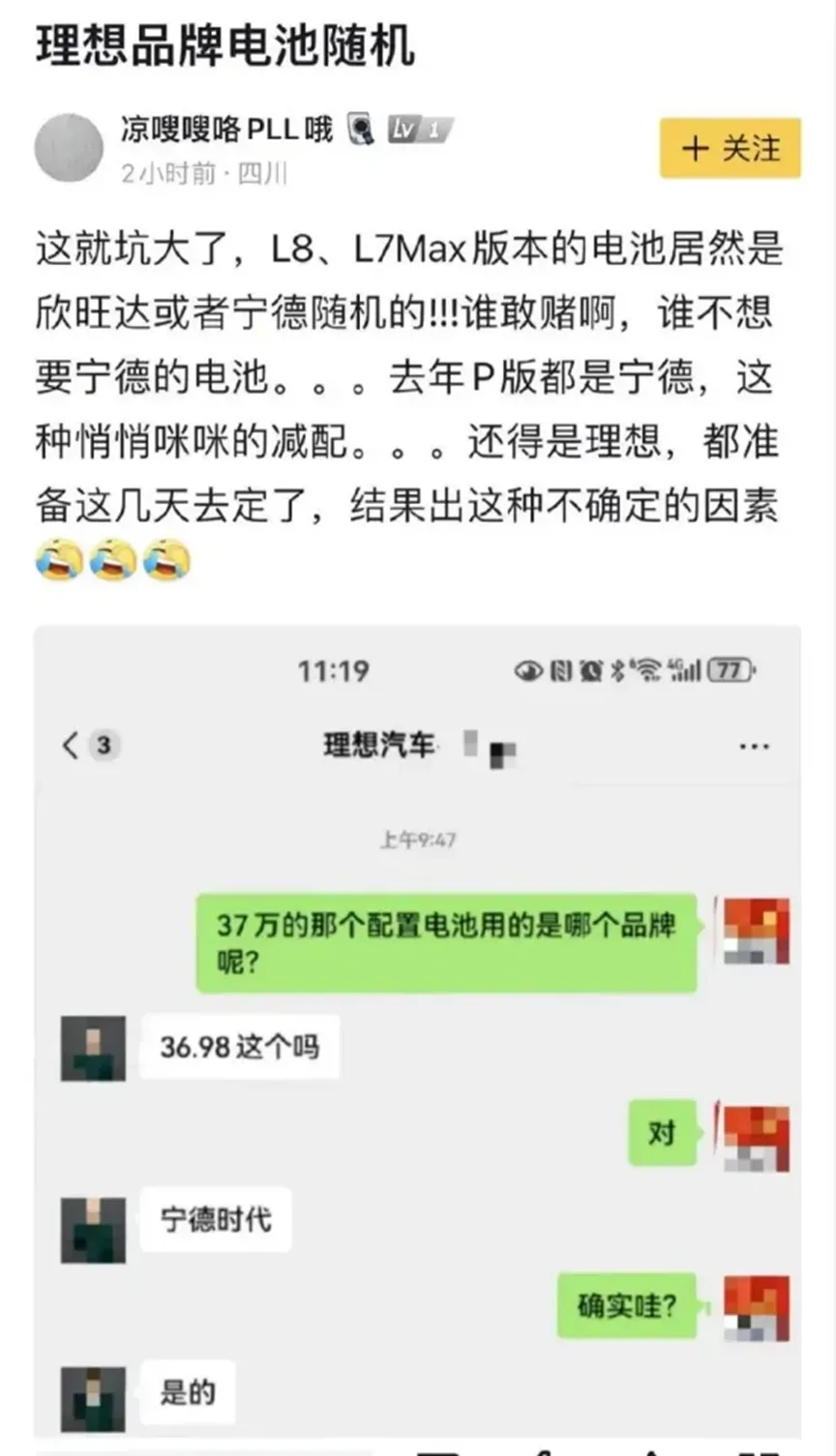

就在今年三月份,還有消費者爆料痛斥理想24款L7 L8電池包從原來的寧德時代偷偷換成了寧德時代和欣旺達混裝,“99%都是欣旺達、1%才是寧德時代。”

廣汽董事長曾慶洪一度在公開場合直言不諱道:“電池占了我一部車60%的成本,那我現在不是跟寧德時代打工嘛。”

在寧德時代的強勢威壓下,以廣汽為代表的核心客戶集體“出逃”。

對于當下的許多新能源車企而言,即便冒著違背公眾預期的風險,擺脫寧德時代的“控制”、不把雞蛋放到一個籃子里依舊是大勢所趨。

※ 網友爆料車企“開盲盒”式減配

同樣處境尷尬的中上游供應商,對寧德時代“又愛又恨”的體會恐怕還要更加深刻。

要說“愛”,自然繞不開寧德時代這些年跑馬圈地一路撒下的真金白銀。

2019年7月,作為新設立的科創板首批登陸的25家企業之一,容百科技成立不過短短五年。

公司掌門人白厚善在創立容百科技的前一年,甚至才剛剛被自己一手創建的鋰電正極材料上市企業當升科技“踢出局”。

后者相伴白厚善走過近20個年頭,也在日后成為容百科技的頭號勁敵。

而容百科技之所以能夠迅速脫穎而出,并迅速沖上資本市場,很難講背后沒有寧德時代的主要功勞。

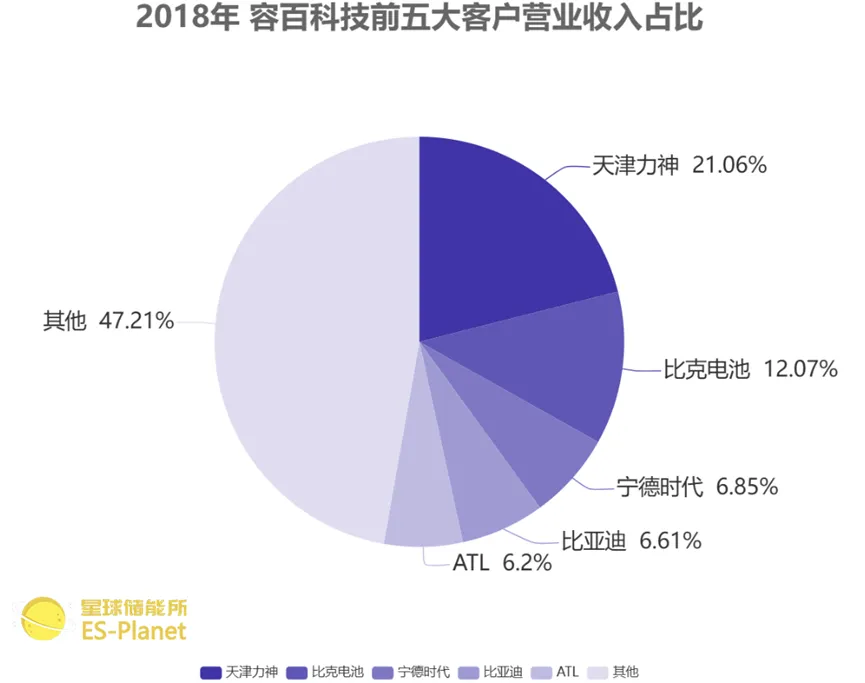

※ 圖表:2018年 容百科技前五大客戶

來源:星球儲能所

2018年時,容百科技的前五大客戶營收占比分布還相對較為均勻,尤以天津力神、比克電池為公司最大的兩家客戶,寧德時代在其中也不過屈居第三,僅占公司銷售收入的6.85%。

同年,據相關統計顯示,容百科技所在的正極材料行業集中度尚不算高,并無企業市場份額超過10%,其中容百科技也不過以6%的市占率與當升科技齊頭并進,甚至排不進行業前兩名。

然而,到容百科技登上科創板的2019年,其已經坐上了三元正極材料市占率第一的寶座,在高鎳市場更是一騎絕塵。

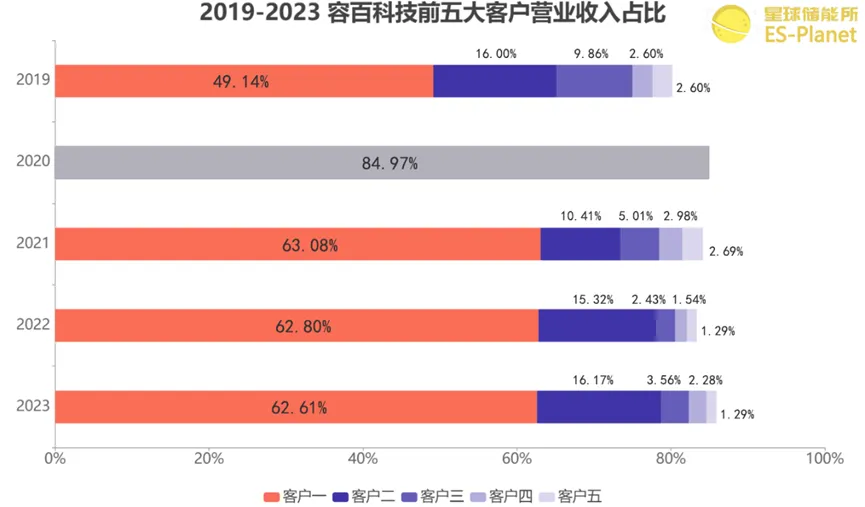

與之相應的是,到2019年,寧德時代已經成為容百科技第一大客戶,且占公司總營收比例一舉從前一年的6.85%飆漲至49.14%,并在此后數年間始終保持極高占比。

容百科技也逐漸成為典型“單一大客戶依賴度極高”的行業龍頭企業。

※ 圖表:2019-2023 容百科技前五大客戶

來源:星球儲能所

背靠寧德時代的的容百科技,在上市后的幾年里可以說是相當風光。

四年時間里,公司營收從2019年的41.9億元,一路升至2022年的301.2億元,凈利潤則從8742萬元漲至13.53億元,增長超14倍之多。

也就在2022年1月,容百科技發布公告表示,已與寧德時代簽訂戰略合作暨長期供貨協議。

根據協議約定,寧德時代預計在2022年向容百科技采購高鎳三元正極材料約10萬噸;

2023年至2025年底,寧德時代將容百科技作為其三元正極粉料第一供應商,并向容百科技采購不低于一定比例的高鎳三元正極材料。

四年的長單簽訂,也意味著容百科技與寧德時代更進一步地深度綁定,讓當時無論是公司自身還是外界聲音都認為容百科技未來四年的業績已經得到了保障。

不過,情況很快在2023年開始急轉直下。

※ 圖表:2019-2024H1 容百科技凈利潤變化

來源:星球儲能所

熟悉行業的朋友都比較清楚,自2022年年底以來,天價碳酸鋰發生斷崖式下跌。

行業下行周期的持續影響下,包含鋰資源開發、鋰電材料在內的中上游企業已盡顯疲態,甚至尤以行業魁首最先“跌落神壇”。

受行業產能供過于求及下游電池客戶去庫存的雙重影響,中上游企業毛利率普遍收窄,部分企業價格甚至在成本紅線上徘徊,盈利空間不斷縮小也成必然。

而容百科技雖能在寧德時代的庇佑下避免行業身位的下滑,卻始終無法擺脫業績慘敗的陰影。

更何況這一結果從某種意義上來說,早在一開始便已然注定。

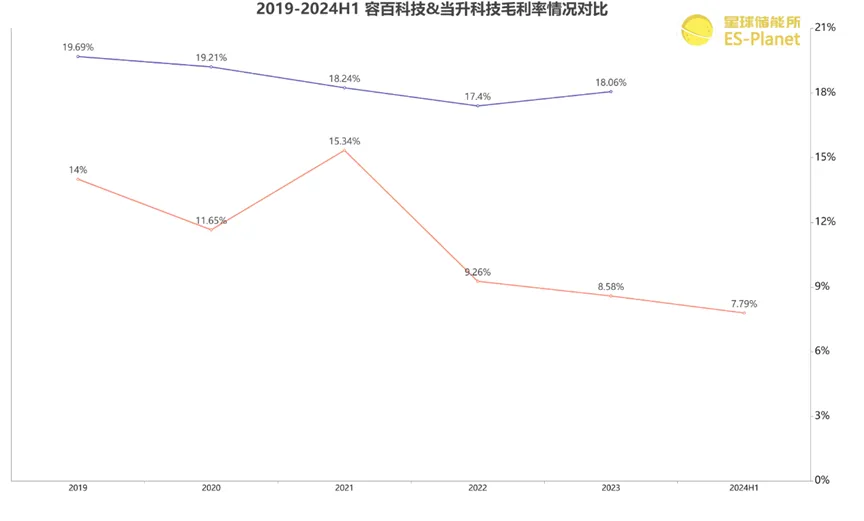

就在容百科技乘著寧德時代的東風業績扶搖直上的幾年里,公司的毛利率卻幾乎不僅是業內聞名的低水準,甚至面臨連年下滑的窘境。

由其與當升科技近幾年的毛利率對比情況也不難發現,曾一度與老對手毛利率僅差三個百分點的容百科技,如今已落后前者近乎10%。

※ 圖表:容百科技&當升科技毛利率對比

來源:星球儲能所

歸根結底,盡管我們很難將容百科技“越走越窄”的發展軌跡全部歸因于在寧德時代影響下,公司議價權、話語權的缺失。

不過,作為“最沒話語權”的行業龍頭,凈利率跌至0.34%的容百科技與跟它處境相同的諸多“容百科技們”,或許正應了當年廣汽董事長曾慶洪的那句“在為寧德時代打工”。