巨賺或巨虧,鋰企沒有中間態。

撰文 | 潮汐

出品 | 星球儲能所

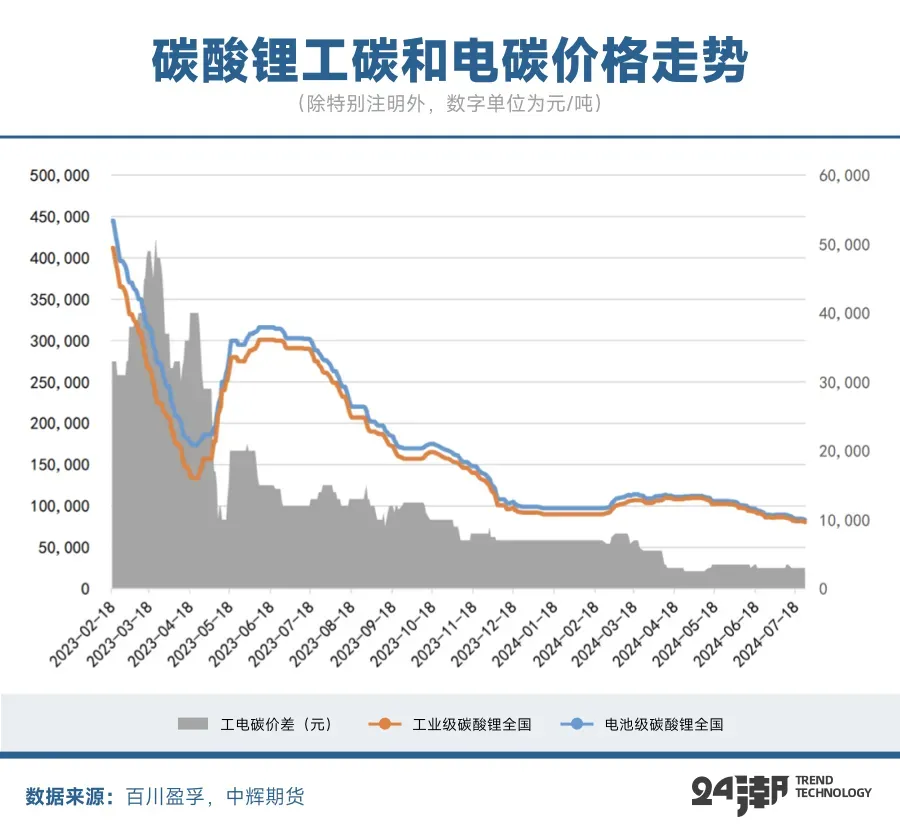

6月才接連跌破10萬元/噸、9萬元/噸兩道大關的碳酸鋰價格,如今已正式跌破8萬元/噸。

截至8月5日,SMM電池級碳酸鋰市場均價為8.05萬元/噸,富寶鋰電、上海鋼聯追蹤的價格則分別來到了每噸7.9萬元/噸和7.95萬元/噸。

8月2日,碳酸鋰期貨主力合約首度跌破8萬元/噸,出現7.96萬元/噸的上市以來新低。

但盡管如此,鋰企并沒有喚起業內共情,反而得到了“早該這樣”的評判。

的確如此,碳酸鋰的價格從2022年末的60萬元/噸最高價下滑至今,并不是一個悲傷的故事。

參考見智研究的發表于近幾月的一份報告,以鋰精礦到岸價1100美元/噸和平均碳酸鋰加工費用1.75萬元/噸計算,電池級碳酸鋰成本大約是8.95萬元/噸。盡管部分原料無法高比例自給的公司成本會有變化,但并不會變化太多。

以此來看,鋰企一直在把沙子當黃金賣。甚至,鋰材料龍頭之一的天齊鋰業連續兩年毛利率維持在夸張的85%左右。

針對未來碳酸鋰的價格走勢,業內部分專業人士認為,碳酸鋰價格尚未見底。真鋰研究創始人兼首席執行官墨柯就曾表示,碳酸鋰的價格底部可能會是在5至6萬元/噸。

超長的降價拉鋸和前所未有的降幅表明,鋰企的超高利潤時代結束了。碳酸鋰價格的下行壓力顯而易見,行業將進入一個更為理性的定價時代。

習以為常的拉鋸戰

鋰材料本身是機具周期性的行業,不僅讓相關企業不得不制定出了“賭博”式的經營策略,還讓下游“操碎了心”。

無論鋰材料價格沖頂,還是跌落,都是考研下游廠商博弈功夫的節點。

2021年,“雙碳”戰略推動提速,新能源汽車銷量劇增,加之儲能行業的蓬勃發展,鋰電行業迎來久違的爆發,碳酸鋰價格水漲船高,市場一時供不應求,2022年短短一年的時間內便飆升至最高60萬元/噸。

2023年2月份,上述背景下,寧德時代推出飽受爭議的“鋰礦返利”計劃,該計劃通過讓利下游以鎖定車企的長期訂單,即車企部分電池采購以20萬元/噸的碳酸鋰價格計算,剩余部分則是按照市價計算。

寧德時代本意通過這一策略,穩定下游客戶并鎖定訂單。當時,碳酸鋰價格還在44萬元/噸。寧德時代的車企客戶群,如果當時采用該方案將得到顯著成本優勢。

寧德時代回應同行對其“價格戰”的質疑稱,“鋰礦共享”方案的目的并非降價,而是因為寧德時代獲取了一些礦產資源,不想賺取暴利,希望分享到長期戰略客戶。

盡管該計劃隨著碳酸鋰價格一路暴跌而有些不了了之,但仍然能發現其計算之精妙。在周期性劇烈的鋰材料規律下,寧德時代的計劃只有招攬客戶的好處而沒有低價虧本的壞處。

像寧德時代一樣渴望通過鋰材料價格變化出奇制勝的企業雖然不少,但更多還是把心思放在了爭搶原料上。

例如,2022年末,在電池級碳酸鋰供應偏緊、價格一路升至60萬元/噸的情況下,想要拿到長協訂單幾無可能,下游企業為了確保產能付出了極高的代價,甚至提前支付了第二年產品預付款。

彼時,鋰材料廠商掌握了市場的絕對話語權。

下跌帶來的煩惱

花無百日紅,企業無常勝,材料企業迎來了喪失話語權的時候。

高工鋰電董事長張小飛曾預言,碳酸鋰價格可能在2024年下半年跌破10萬元/噸。這一預測得到了中信證券、中信期貨、ILC等多家機構的支持。

然而,近期的價格下跌速度遠超預期。據SMM歷史價格數據顯示,2024年上半年國產電池級碳酸鋰現貨均價從91500元/噸到112550元/噸不等,上半年整體均價為10.37萬元/噸,而2023年上半年這一數字為32.87萬元/噸,價格下跌了22.5萬元/噸,跌幅高達68.45%。

這種價格急劇下滑對上游鋰企帶來了巨大沖擊,一些企業已開始調整策略。而對于下游企業來說,雖然原材料成本大幅降低帶來了利好,但同時也增加了市場的不確定性和壓力。

碳酸鋰價格波動的主要驅動因素是供求關系,同時政策變化、行業動態以及國際環境的變化也起到了重要作用。隨著政策的推動和市場熱情的高漲,企業紛紛加大投資和擴產力度。

然而,這種快速擴張導致了產能過剩的風險,鋰價的大起大落使得整個鋰電行業處于高壓之下,嚴重影響了全產業鏈的穩定發展。

表面上看,材料成本的降低對下游廠商整體來說是有利的,但由于之前碳酸鋰價格高漲,許多動力電池企業在高價時大量囤積的庫存,如今卻成了財務負擔。

此外,長期的不合理低價是否會對鋰材料廠商造成沉重打擊,進而導致碳酸鋰再度緊缺也值得關注。

瑞浦蘭鈞董事長曹輝在近期的彭博新能源論壇上表示,上游價格的大幅波動對電池制造商極為不利。他認為,在8至10萬元/噸是一個理想的平衡狀態。

從鋰材料企業的業績表現來看,下游廠商對鋰材料過度低價的擔憂并非空穴來風。2024年上半年,多數鋰礦上游企業的業績都出現了不同程度的下滑,甚至有些陷入了虧損。

例如,天齊鋰業預計2024年上半年虧損48.8至55.3億元,而去年同期該公司凈利潤為64.52億元,凈利潤同比下降175.63%至185.7%。

贛鋒鋰業也在2024年上半年業績預告中指出,鋰行業周期下行導致其鋰鹽和鋰電池產品價格持續下跌,盡管出貨量同比增加,但經營業績大幅下降。

不過,盡管近期碳酸鋰價格持續走低,鋰企并未大規模減少產能或放慢擴張步伐,整體開工率依然保持高位,新增產能也在不斷投產。