2023年的387起儲能相關領域投融資事件中,有10大典型值得重點關注。

撰文 | 葉均

出品 | 星球儲能所

2023年,儲能企業在資本市場上普遍聽到兩種非常割裂的聲音。

一方面,儲能產業規模的急劇擴張,引來各路資本爭相入局。儲能企業加速擁抱資本市場,行業頻現融資潮。

產業鏈上各主要環節均不斷有新玩家涌入,資本市場對儲能行業的投入亦呈噴井式爆發,儲能賽道“獨得資本恩寵”。

另一面,儲能行業洗牌危機加劇,市場信心嚴重不足,資本日漸遲疑。

幾波“儲能集成類企業不得上市”傳言甚囂塵上,上市公司股價表現不佳,年內加速IPO的諸多儲能企業亦出現“撤單潮”。前時炙手可熱的儲能行業,似乎已開始面臨本輪投資周期走向結束的尷尬局面。

當然,對于儲能行業“冰”與“火”并存的資本動向究竟表現如何,還要靠具體事實來說話。

站在當前的時間節點,我們終于有機會洞見2023年儲能行業的投融資全景,為去年全年的儲能“資本局”蓋棺定論。

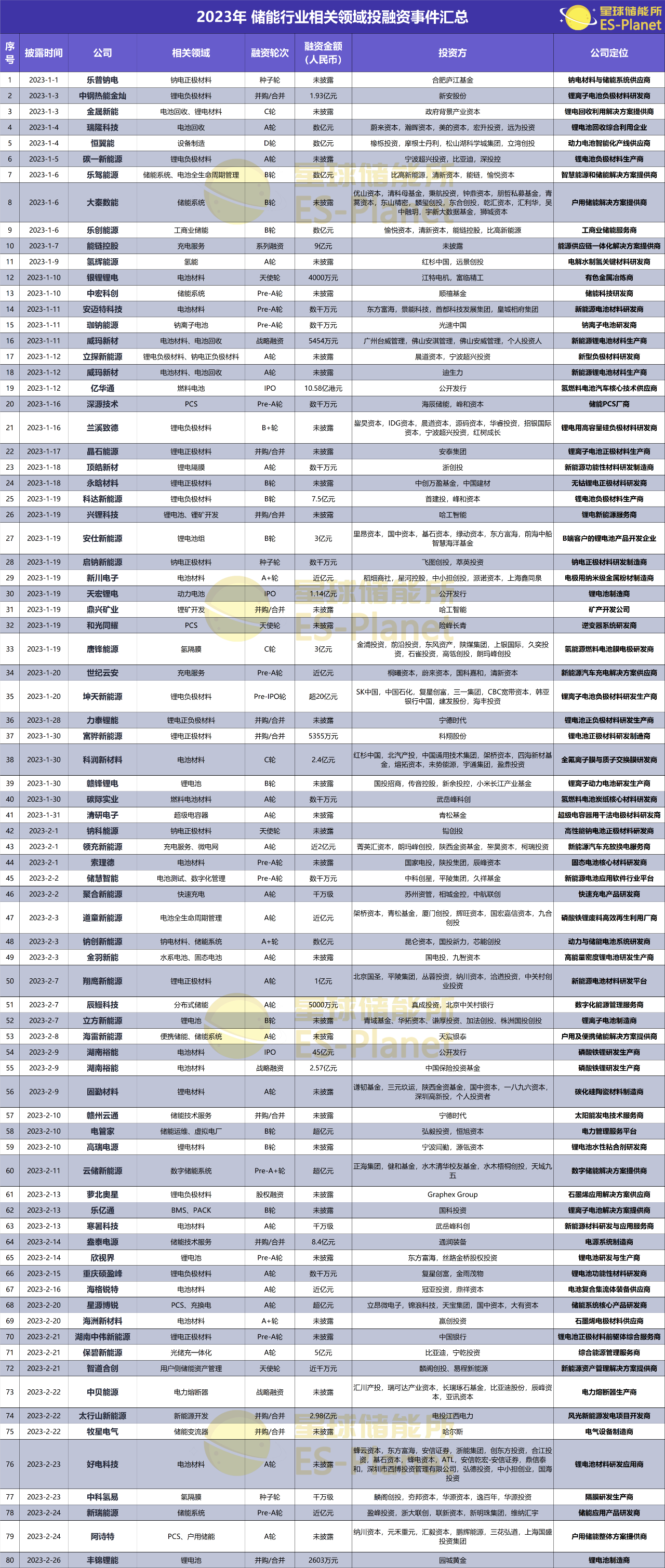

※ 圖表:2023年 儲能行業相關領域投融資事件匯總

來源:36氪創投平臺、投資界、天眼查、愛企查等

整理:星球儲能所

據星球儲能所不完全統計,2023年儲能行業相關領域投融資事件共計387起。盡管大多未披露具體融資金額,然而僅以明確金額的投融資事件來看,保守估算規模至少接近千億元人民幣或在千億級別以上。

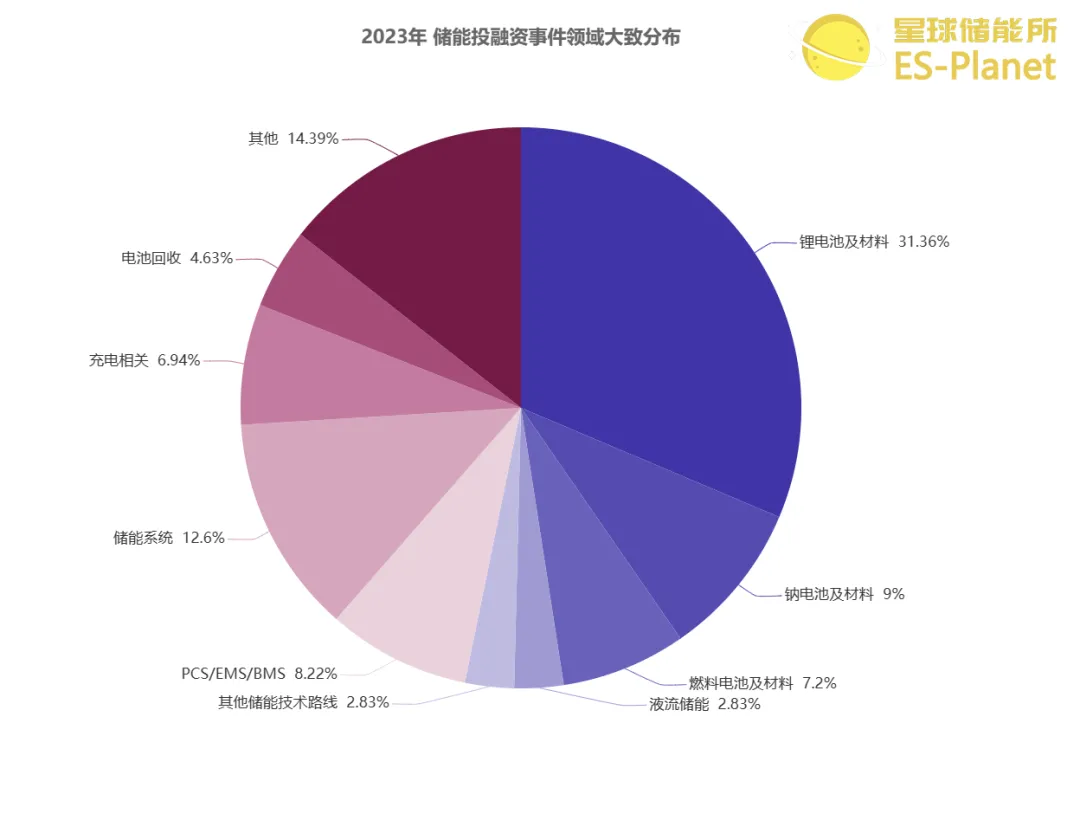

※ 圖表:2023年 儲能投融資企業領域大致分布

來源:星球儲能所

就全年投融資分布領域來看,鋰離子電池仍為最主流的儲能技術路線,僅鋰電池及電池材料生產企業就占到投融資分布的30%以上。

如算上以鋰電池為基礎的設備制造、系統集成、電池管理、電池回收、梯次利用等相關業務,則以鋰電路線為經營核心的儲能相關企業可占到半數甚至三分之二以上。

不過,鋰電儲能路線也并非一統天下。就去年年內的投融資趨勢來看,鈉離子電池、氫燃料電池/氫儲能、液流儲能技術路線上的企業發展速度相當之快。

其中不乏有啟鈉新能源這樣2022年9月剛成立的鈉電企業,在去年連續收獲五輪千萬級規模融資;也有星辰新能這樣的全釩液流儲能企業,在去年連續三輪融資,背后已站著國家電投、五礦創投、中車資本、中科院資本、國經資本、中石油昆侖資本、常州政府投資基金、海松資本等一眾龐然大物。

此外,去年也是新興技術路線備受關注的一年。除上述路線外,壓縮空氣儲能、飛輪儲能、超級電容器儲能,甚至液態金屬儲能、液態二氧化碳儲能企業紛紛在一級市場爭奇斗艷、收獲頗豐。

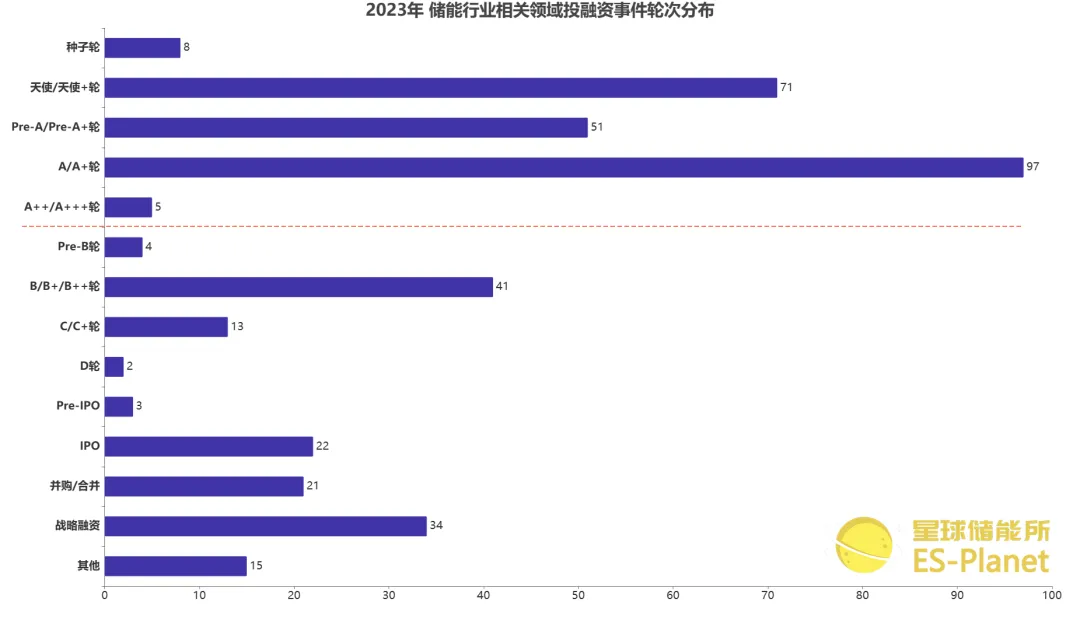

※ 圖表:2023年 各企業融資輪次分布情況

來源:星球儲能所

而就2023年全年投融資事件所處輪次分布來看,總體多分布于A輪及以前。資本多將目光投向成長期企業,且與上述新興技術路線的異軍突起不無關系。

其中A輪融資事件數量最多,共發生72起。若加上A+/A+/A++輪,這一數字則可達到102起。天使輪、Pre-A/Pre-A+輪分別以71起、51起位居其后。

Pre-B輪及以后的投融資事件相對較少,然則過億規模融資不在少數,一定程度上折射出產業發展活力及投資熱度。

考慮到在星球儲能所昨日發布的《2023年儲能產業鏈企業IPO情況盤點分析》一文中已對全年儲能IPO進程作出詳細分析,本文就不再贅述。

除去IPO事件以外,2023年的387起儲能相關領域投融資事件中,有以下10家典型企業值得重點關注:

海辰儲能

年度最大融資事件

7月5日,廈門海辰儲能科技股份有限公司正式完成C輪融資,融資總額超45億元。

本輪融資將主要用于產能擴建、先進設備采購、技術研發、市場開拓等業務布局。

海辰儲能成立于2019年12月27日,專注于鋰電池核心材料、儲能電池及系統的研發、生產和銷售,并提供發電側、電網側和用戶側儲能解決方案。

2019年才成立的海辰儲能向來以“快”制勝,可以說是起步即沖刺,在寧德時代、比亞迪等老牌巨頭林立的儲能行業,海辰儲能僅以短短不到四年的時間,便迅速躋身儲能行業的第一方陣。

此前以經由5輪融資證明自身實力的海辰儲能,在去年10月才剛剛完成超20億的B輪融資,本輪更是收獲了相當豪華的投資陣容。

由國壽股權和金融街資本共同領投,中銀資產、金石投資、國投招商、國風投基金、中金資本、鼎暉百孚、中美綠色基金聯合領投,首建投新能源、合肥產投及現有股東峰和資本、經緯創投、農銀國際、中兵國調、眾創等跟投。

且就在宣布完成超45億元C輪融資前兩日,其上市輔導備案也獲受理。

這標志著海辰儲能這一絕對的行業黑馬正式進入IPO上市流程,并且將以突破300億元的超高估值繼續自己的狂飆突進。

欣旺達動力

鋰電名企分拆陽謀

6月21日,欣旺達公告宣布同意無錫國壽、中銀資產、建信領航、重慶制造、建信投資、恩澤海河、華淳投資、華淳保信共8家企業以合計16.5億元向公司子公司欣旺達動力科技股份有限公司增資,對應本次增資完成后合計4.64%的股權。

欣旺達創立于1997年,于2011年在深交所上市,并于2022年成功發行GDR登陸瑞交所。公司有消費類鋰電、動力電池兩大主營業務,欣旺達動力則承擔動力電池業務板塊。

自欣旺達在2023年7月公開發布一系列公告,宣布將分拆旗下欣旺達動力至創業板上市。欣旺達動力又于10中旬傳出已同中信證券簽署上市輔導協議,正式啟動IPO進程。

也就是說,欣旺達的消費類鋰電業務、動力電池業務兩大板塊將各自獨立。

而在過去的幾年間,欣旺達在動力電池市場一路節節攀升,在國內裝車量位列第六名的同時,也已闖入全球動力電池市場前十名。

最新一輪融資完成后,欣旺達動力的估值已達到355.6億元,甚至要高于母公司欣旺達的市值水平。

然而從業績表現來看,伴隨動力電池業務的不斷擴張,欣旺達動力營收規模增長迅速,卻已連續多年凈利潤虧損。

麥田能源

“青山系”光儲黑馬

5月26日,麥田能源股份有限公司宣布完成超10億元Pre-IPO輪融資,由朝希資本領投。

本輪融資資金主要用于提升產能及公司日常運營。

麥田能源成立于2019年9月,專注光伏儲能逆變器及鋰電池系統的研發制造以及銷售。以全球化戰略為核心的麥田能源,抓住歐洲、北美、南美、澳洲、東南亞、非洲等海外市場客戶為主,銷售渠道遍及全球主要新能源市場,尤以戶用儲能成績最為出色。

經過三年創業,2020年營收僅有數千萬元的麥田能源,2022年營收已突破20億元, 2023年第一季度的凈利潤便已接近2022年全年。

憑借在全球戶儲領域的突出表現,麥田能源躋身福布斯2023上半年全球新晉獨角獸企業榜單。

公司于去年7月18日同中信證券簽署上市輔導協議,正式啟動IPO進程。

而在麥田能源的身后,青山集團這一巨獸亦不容小覷。

位列2023年《財富》中國500強榜單第76位、世界500強榜單第257位的青山控股集團,在全國工商聯9月份發布的《2023中國民營企業500強榜單》中又以3680億元年營收位列榜單第14位。

作為全球第一大不銹鋼生產商、第一大鎳生產商,青山集團2020年不銹鋼粗鋼產量就達1080萬噸,約占中國市場供應量的35.8%、全球產量的21%。

另一家“青山系”新能源企業瑞浦蘭鈞,已與2023年年底成功登陸港股上市。

大秦數能

海外戶儲頭部玩家

大秦數字能源技術股份有限公司,在2023年內分別完成B、C兩輪融資,累計金額數十億元。

其中,B輪融資由優山資本領投,鐘鼎資本、獅城資本等機構跟投。C輪融資由中金資本旗下基金領投,LCatterton(路威凱騰)、錦秋基金、神騏資本等機構跟投,青蒿資本持續跟投。

大秦數能成立于2017年,專注于工商業及戶用儲能等全場景產品的研發和生產,是國內最早研發和布局儲能市場的企業之一。總部位于蘇州市,在蘇州和泰州擁有三個生產中心,年產能已達到3GWh。

作為較早期就已進軍海外戶儲的賽道老玩家,大秦數能在歐洲、澳大利亞、非洲、南美等海外市場的戶用儲能及工商業儲能領域都有深厚的布局。

據EESA數據顯示,2022年度,在全球戶儲系統(電池)市場應用排名前十的中國企業中,大秦數能出貨量排名第八。

這家“留洋歸來”的戶儲企業勢必為國內儲能市場帶來一股積淀多年的新興勢力。

大連融科

全釩液流儲能龍頭

4月份,大連融科儲能集團股份有限公司完成超10億元B+輪融資,本輪融資由君聯資本領投,大連金投、老股東熔拓資本及其他多家投資人跟投。

本輪融資將用于公司的產能擴建及研發投入。

大連融科成立于2008年,與中科院大連化學物理研究所合作設立旗下大連融科儲能技術發展有限公司,專業從事釩液流電池技術研發、產業化和市場應用,是國內最早一批從事釩液流電池研發制造的能源科技公司。

可以說,大連融科參與了中國液流電池行業從無到有的建立過程。不僅穩居國內液流儲能行業第一梯隊,全釩液流電池儲能產品還曾占到全球市場份額約60%以上。

由大連融科提供液流儲能系統的大連恒流儲能電站一期100MW/400MWh項目,是迄今全球功率最大、容量最大的全釩液流電池儲能調峰電站,也是國家能源局批準建設的首個國家級大型化學儲能示范項目。

大連融科創始人劉延輝表示:“釩液流電池具有本征安全、超長壽命、資源友好等突出優勢,是規模化、中長時間尺度電網調節資源的重要技術選擇。”

據悉,大連融科已于2022年10月31日同安信證券簽署上市輔導協議,擬于A股掛牌上市,并有望成為“全釩液流第一股”。

中儲國能

壓縮空氣儲能先鋒

5月份,中儲國能(北京)技術有限公司完成A輪融資,融資金額超10億元。本輪融資由國開制造業轉型升級基金、信達鯤鵬領投,多家新老股東與產業投資人參與投資。

在此次A輪融資前,中儲國能已經獲得了三輪融資。加上這次融資,中儲國能總共完成超16.6億元融資,預估市值達到數十億。

中儲國能成立于2018年12月11日,專注于壓縮空氣儲能技術,是中國壓縮空氣儲能領域的探索者,同時也提供壓縮空氣儲能系統解決方案。公司具備百兆級先進壓縮空氣儲能系統研發、設計,核心裝備制造、以及電站投資運營等全套能力。

壓縮空氣儲被稱為“最具潛力的大規模長時儲能技術之一”。

目前,中儲國能已分別在河北廊坊、貴州畢節、山東肥城、河北張家口建成了國際首座1.5MW、10MW和100MW國家示范電站(項目)。正在加快100-300MW先進壓縮空氣儲能技術的規模化應用,其中肥城300MW鹽穴先進壓縮空氣儲能電站已于2022年開工建設,更多的大規模長時儲能項目正陸續在全國各地規劃落地中。

由中儲國能擔任技術提供和設備提供方的國際首套百兆瓦先進壓縮空氣儲能國家示范項目,已在河北張家口順利并網發電,該電站核心裝備完全自主化,總規模為100MW/400MWh,發電超過1.32億度/年,也是目前世界單機規模最大、效率最高的壓縮空氣儲能電站。

清陶能源

固態電池行業新銳

5月27日,上汽集團披露,為深化布局固態電池技術,提升上汽集團新能源產品的競爭力,公司擬向清陶(昆山)能源發展股份有限公司追加投資不超過人民幣27億元。本次追加投資完成后,公司將間接持有清陶能源約15.29%的股權。

清陶能源成立于2016年,專注于固態鋰電池、陶瓷隔膜、鋰電生產設備的研發生產,并已在固態電池核心材料、核心工藝、定制設備方面實現了自主可控。

該公司是國內最早量產交付的固態電池企業之一,率先實現了固態鋰電池的產業化,建有國內首條固態鋰電池生產線,并構建有完備的自主知識產權體系。

清陶能源在創業之初未引發行業太多的關注,初投估值僅有幾千萬元。

而自2019年產投“殺入”至今,三年內公司估值已破百億,背后集齊了北汽、上汽、廣汽三大汽車巨頭,儼然有超級獨角獸之姿。上汽集團早在2020年和2022年就分別通過基金方式參與投資清陶能源。

27億是目前為止國內固態電池賽道的融資天花板,有消息稱本輪融資完成后,清陶能源估值將達到數百億元。

奇點能源

工商業儲能異軍突起

2023年5月,西安奇點能源股份有限公司宣布完成超7億元B輪融資,投后估值37億。

這輪融資由金石投資領投,金鎰資本、高瓴創投、廣發信德、黃河實業、華金資本、皖能資本、朝希資本、新尚資本、科實資本、西高投等跟投,歷史投資人IDG資本、源碼資本、中科創星、晨道資本持續加注。

奇點能源成立于2018年,依托西安交通大學,由行業知名的電力電子技術專家和一批十多年開發經驗的碩博士資深工程師聯合創立。

公司已經形成電池PACK、BMS、PCS、EMS產品研發和一體化儲能產品eBlock的系統集成能力。并建立了國內首個GWh級的儲能標準化產品制造基地,具備工商業儲能電站、光儲充電站、新能源儲能電站的系統集成和智能運維能力,以及年生產6000臺模塊化PCS的交付能力。

值得一提的是,奇點能源能得以受到行業的普遍關注,與其在工商業儲能這一2023年最熱賽道上的強勢崛起不無關系。

據悉,截至2023年7月份,奇點能源已累計投運工商業電站280個、總容量2GWh、源網側電站12座,是國內工商業儲能產品應用場景最多的企業。

力神能源

老牌企業欲回第一梯隊

8月2日,力神(青島)新能源有限公司完成B輪融資首輪增資,金額達29億元。

公司本次增資引入了南網儲能、南網基金、國調基金二期、安徽全柴集團、滁州鑫能基金、金楊股份、昆侖信元基金等。

力神能源隸屬于天津力神,同屬誠通集團旗下,具有國企和央企雙重身份。

其母公司天津力神電池是國內首家鋰離子電池研發與制造企業,創立之初便是國內投資規模最大、自動化程度最高的鋰電池生產企業。

力神電池已擁有26年鋰離子電池研發與制造經驗,但在此前曾七度沖擊上市未果。

力神能源作為天津力神電池旗下動力電池板塊,專注于新能源汽車動力電池及儲能電池系統的研發、生產和銷售。截至2022年末,青島力神的凈資產為61.56億元。

根據銀信資產評估有限公司出具的評估報告,力神能源當前估值可達約200億元。

斯諾威礦業

天價鋰礦并購案

除各條技術路線的巨額融資之外,在2023年的諸多投融資事件當中,還有一則高達64億元的并購案。

也即寧德時代拿下“天價鋰礦”雅江縣斯諾威礦業發展有限公司,正式入主斯諾威礦業,成為公司的全資股東,原股東則全部退出。

過去兩年,“雙碳”戰略推動提速,新能源發展成迅猛之勢,新能源汽車銷量劇增,加之儲能行業的蓬勃發展,使得鋰電行業迎來大爆發,碳酸鋰價格水漲船高,市場一時供不應求。

此前基本穩定在12-13萬元/噸左右的鋰價,在2022年短短一年的時間內便飆升至最高60萬元/噸。

鋰價一路飆漲也引發各路企業的買礦狂熱,斯諾威礦業就是個中典型。

資料顯示,斯諾威下轄鋰礦位于川西甲基卡高原,礦床深度距離地表不超過200米,屬露采礦床,鋰輝石礦資源儲量和品位可靠性高,勘探共估算探礦權內查明工業礦石量1814.3萬噸,LiO2243194噸,平均品位1.34%,屬中大型鋰輝石礦。

第一輪拍賣起拍價335萬元的斯諾威礦業,曾在2022年5月歷時5天5夜,價格一路飆升至20.002億元成交,但遭到悔拍。到2022年年底,斯諾威礦業已連續九輪觸發熔斷機制。

最終,以64億元完成對斯諾威礦業的完全控股,歷經半年爭奪、多方上市公司參與競拍的“天價鋰礦”還是被寧德時代收入囊中。