作為冶金礦業領域最強的一支鐵軍,“萬億央企”五礦集團正于儲能產業鏈上游大發神威,并逐漸將觸角向下延伸。

撰文 | 葉均

出品 | 星球儲能所

上世紀中葉,成立之初的新中國工業生產能力極端落后,工業部門殘缺不全。面對一窮二白、百廢待興的貧弱局面,1950年與1952年,外貿部相繼成立中國礦產公司和中國五金電工進口公司,也即五礦集團的兩個前身。

兩家公司作為新中國從事金屬和礦產品對外貿易的主渠道,年進出口總額一度曾占到當時全國進出口總額的25%。

1960年,二者合并更名為中國五金礦產進出口公司,“中國五礦”的稱呼登上歷史舞臺。1992年,國務院決定組建中國五礦集團,也是全國首批55家試點企業集團之一。

在公司成立后的幾十年間,五礦先后與湖南二十三冶、長沙礦冶研究院、湖南有色、魯中礦業等進行國有資產重組。

自2016年與占全球冶金建設市場60%以上份額的中冶集團完成戰略重組,五礦集團現今已為位列“世界500強”第65位的萬億央企,總資產規模萬億以上,2023年營收首次突破9000億元。

※ 五礦集團總資產規模已在萬億以上

截至目前,五礦集團麾下共有8家上市子公司,包括A+H兩地上市公司中國中冶,五礦資本、五礦發展、中鎢高新、株冶集團、長遠鋰科五家內地上市公司,以及五礦資源、五礦地產兩家香港上市公司。

值得留意的是,作為冶金礦業領域最強的一支鐵軍,近些年來五礦集團正依托麾下諸多優質企業,于儲能產業鏈上游大發神威,并逐漸將觸角向下延伸。

五礦集團這一國之重器,已逐漸塑成儲能產業鏈“天降猛男”。

長遠鋰科——

“正極獨子”有幾斤幾兩

活躍于正極材料領域的長遠鋰科,當屬五礦集團麾下最為名聲在外的一員悍將。

2002年成立的長遠鋰科發源于長沙礦冶研究院,早期專注鈷酸鋰正極材料業務,產品主要應用于3C電池領域。

2011年,長遠鋰科正式進入三元正極材料領域,并于其后幾年順應鋰離子動力電池市場需求快速增長,實現大規模量產。

2021年8月,長遠鋰科成功上市科創板,歷史市值最高達到617.15億元。

※ 長遠鋰科是五礦集團在正極材料領域的“獨子”

作為國內最早從事三元正極材料研發生產并具備量產能力的企業之一,長遠鋰科也是五礦集團旗下唯一從事正極材料業務的企業,擁有鋰電多元材料前驅體和正極材料、磷酸鐵鋰正極材料完整產品體系。

據最新財報顯示,長遠鋰科正持續向產品多元化布局。超高鎳單晶正極材料實現百噸級出貨,通過大圓柱動力電池項目審核;磷酸鐵鋰材料完成批次穩定性驗證和小批量試產;鈉電材料在層狀氧化物、普魯士藍和聚陰離子路線均有研發布局,并已實現噸級銷售。

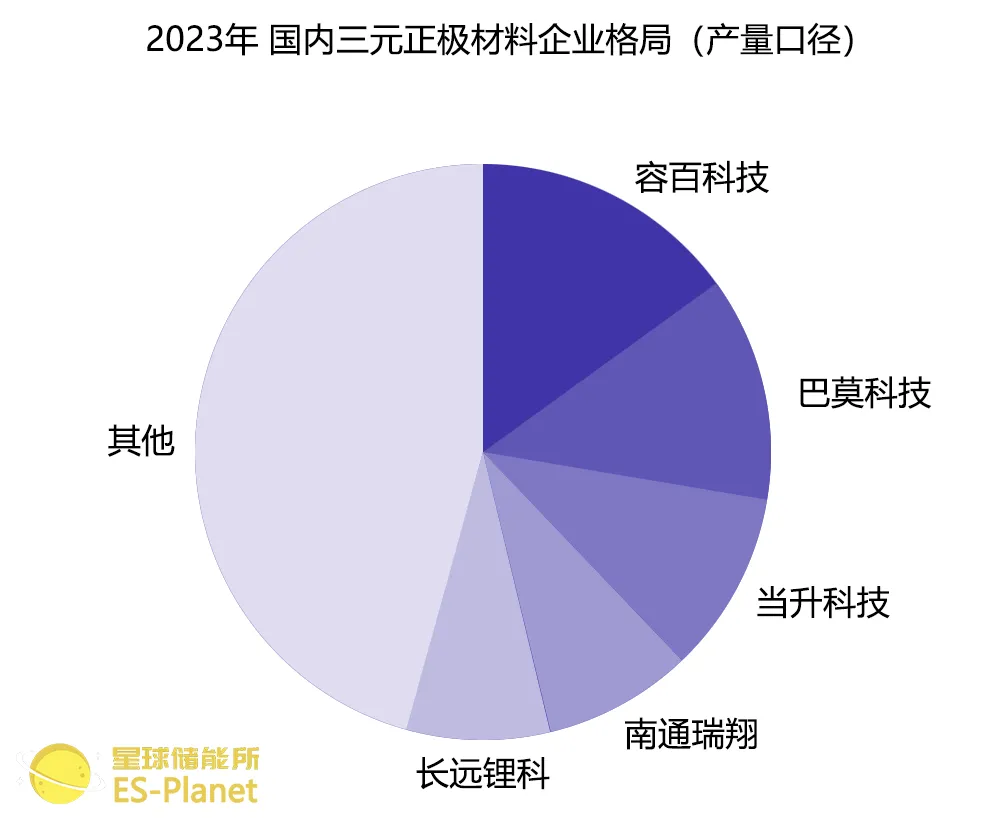

若就行業地位而言,長遠鋰科是名副其實的“老資歷”。2016-2019年間,長遠鋰科曾穩居國內三元正極材料出貨量前兩名,能與近些年高居榜首的容百科技掰掰手腕,甚至于2016、2018等年份取得市占率第一。

長期以來,“寧德時代供應商”是長遠鋰科身上最大的標簽之一,來自寧德時代的營業收入占總營收比例甚至一度達到58.4%,被認為對寧德時代嚴重依賴。不過到2022年,公司第一大客戶年度銷售總額占比已僅有34.96%。

在本就與寧德時代具有深度合作的同時,在全國動力電池前十大企業中,長遠鋰科已與其中包括比亞迪、億緯鋰能在內的7家公司建立合作關系,客戶渠道資源相當優質。

不過,長遠鋰科這一正極材料“老江湖”,在行業競爭壓力激增的生存環境下,也已多少有些力不從心。

一方面,正極材料賽道日漸擁擠,長遠鋰科在新老玩家的爭相競逐之中已逐漸掉隊。

據GGII、鑫欏資訊統計顯示,2018年至2021年,長遠鋰科分別位居國內三元正極材料出貨量第一名、第二名、第三名和第四名,市場占有率分別為10.34%、10.1%、10.0%、9.0%,于正面戰場節節敗退。

※ 圖表:2023年 國內三元正極材料企業格局

來源:SMM上海有色網

而就SMM最新發布、基于產量維度的2023年三元正極材料企業格局來看,容百科技的行業魁首地位毋庸置疑,巴莫科技、當升科技、南通瑞翔位居其后,長遠鋰科則恐怕還要更遜一籌。

另一方面,去年年內碳酸鋰價格斷崖式下跌,正極材料環節出貨價格受到劇烈沖擊,年末價格甚至不足年初的三分之一。

疊加下游企業價格戰向上傳導、去庫存等行業客觀局面,長遠鋰科全年出貨“量價齊跌”,出現上市以來首個單季度虧損,2023年業績相當慘淡。

公司預計2023年歸母凈利潤將虧損1.1億元到1.5億元,扣非凈利潤虧損1.8億元到2.2億元,同比由盈轉虧。

多路并進——

“天降猛男”的立身之道

帳下有長遠鋰科坐鎮關鍵環節,五礦集團在鋰電產業鏈上的“猛”卻不止于此。

事實上,作為一家有著8家上市子公司的大型央企,“多路并進”才是五礦集團參與儲能產業鏈最為鮮明的特征。

五礦集團本就是上游資源大戶,在資源端擁有位于巴布亞新幾內亞的紅土鎳鈷礦、位于黑龍江地區的晶質石墨獨立礦山、位于青海地區的大型鹽湖提鋰生產項目等。

利用自身境內外鋰、鎳、鈷、錳資源優勢和材料領域研發優勢,五礦集團產業布局相當廣泛。

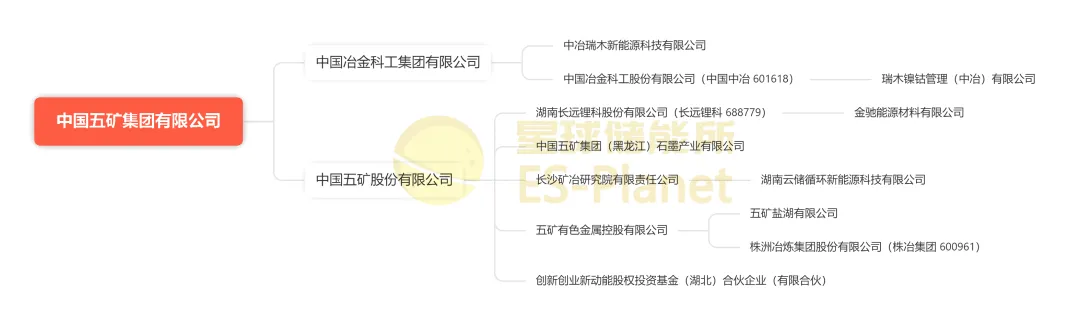

據星球儲能所不完全統計,五礦集團旗下至少有中冶集團、中國五礦兩大主要平臺及多個相關行業參與主體,所涉領域不一而足。

※ 圖表:五礦集團涉及儲能領域相關業務的子公司

來源:星球儲能所

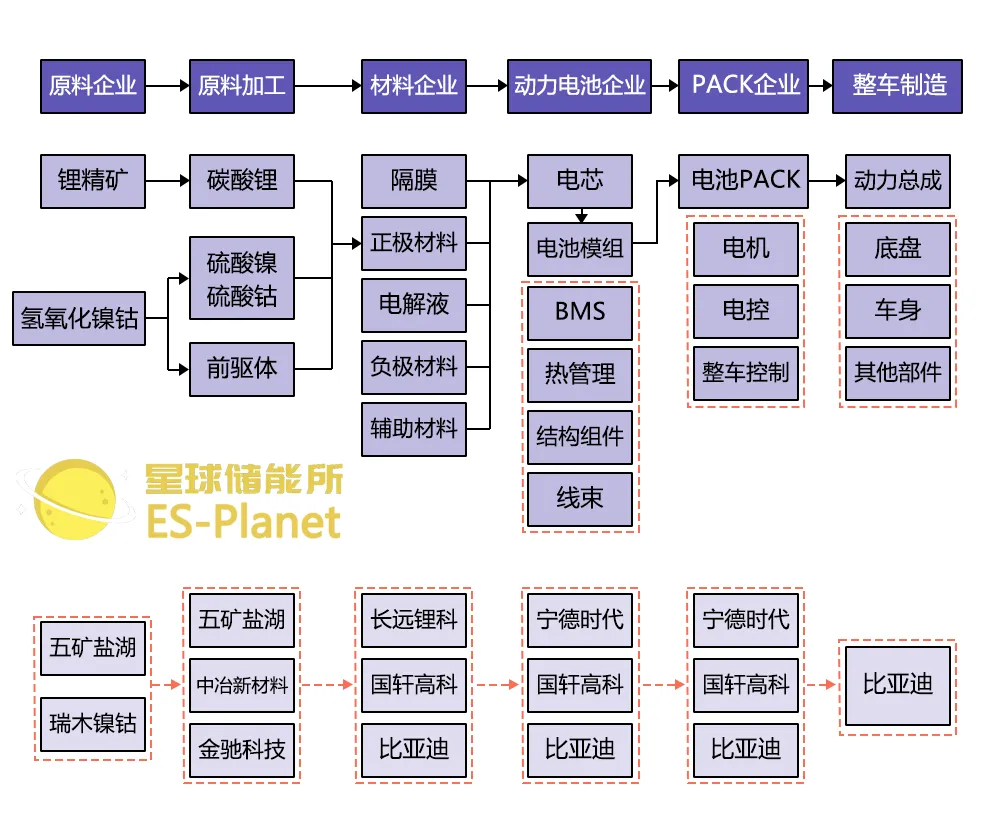

其中,歸屬中冶集團的中冶瑞木新能源科技有限公司,成立于2017年9月,由五礦集團、中冶集團聯合國軒高科、比亞迪、唐山曹妃甸發展投資集團有限公司共同投資40余億元成立,建設中冶新材料項目。

該項目規劃年產8萬噸高鎳三元前驅體、40噸高純氧化鈧、年回收處理13萬噸廢舊電池,一期項目已于2018年12月投產。

對國軒高科、比亞迪等股東的聯合,使五礦集團實現了原料到前驅體、正極材料、電池組裝、整車制造一條龍的全產業鏈貫通。

※ 圖表:鋰電產業鏈融合情況

來源:中冶瑞木官網

集團上市子公司中國冶金科工股份有限公司(中國中冶601618)則主要于上游資源端從事鎳、銅、鋅、鉛等金屬礦產資源開發。

其下瑞木鎳鈷管理(中冶)有限公司位于巴布亞新幾內亞的馬當省的鎳鈷項目建設總投資20.41億美元,是迄今為止中國企業在境外最大的鎳鈷礦投資項目。項目已探明和可控的鎳礦石儲量7569萬噸,總資源量1.2062億噸。

而五礦集團下屬一級子公司中國五礦股份有限公司(簡稱“中國五礦”),更是集團進軍儲能行業的核心平臺。

除長遠鋰科專擅正極材料以外,中國五礦旗下另有五礦石墨專司負極材料業務,不過起步卻相對較晚。

該公司成立于2019年12月,是由中國五礦聯合黑龍江省交投礦業公司、中國一重、華潤深國投及鶴崗市和蘿北縣政府下屬國資公司共同打造的純國資企業。

日前,公司已于鶴崗建成全球最大的年產600萬噸綠色智能石墨礦山項目、年產20萬噸選廠項目以及年產10萬噸球形石墨項目,年產5萬噸高純石墨項目即將投產,負極材料項目即將開工建設。

成立于2009年9月的五礦鹽湖有限公司,主要產品有電池級碳酸鋰、氯化鉀、磷酸鋰等,碳酸鋰產量規模位列國內鹽湖第二,目前已建成投運1萬噸/年碳酸理項目和30萬噸/年氯化鉀項目。

另一上市公司株冶集團則以鉛、鋅為主要產品,2022年生產鉛及鉛合金產品產量10.5萬噸,集團經營范圍包括電池制造、儲能技術服務、動力電池回收及梯次利用等。

而在資源及材料領域外,五礦集團在下游儲能應用、電池回收及梯次利用層面亦有布局。

※ 云儲循環在年底剛發布儲能新品

發源于長沙礦冶院的湖南云儲循環新能源科技有限公司(簡稱“云儲循環”),定位恰如其名,是五礦集團旗下聚焦鋰電池全生命周期數字化管理、退役電池回收及梯次利用的循環利用平臺。

公司儲能產品不僅有適用工商業儲能的能量艙i-eBox、液冷電池艙i-eCont,亦有應用于家庭儲能的戶用寶i-elumi等。

值得留意的是,精于“打鐵”的五礦集團除了追求“自身硬”以外,近些年來也不乏向外投資。

屢出戰投——

“萬億央企”還看上了誰

去年12月,液流儲能新銳星辰新能獲得戰略投資,背后站上國電投產業基金、五礦創投、中車資本、中科院資本、國經資本、常州市產業基金、江蘇武進高新投、常州科創投等多方產投構成的豪華陣容,其中就包括五礦集團旗下“五礦創投”。

事實上,五礦創投近三年內已向不少儲能及新能源電池賽道企業發起投資。

其中既包括資源及材料領域的順華鋰業、藍深新材、百佳年代,又包含有鋰電賽道的正力新能、液流儲能賽道的星辰新能。

※ 圖表:部分跨界儲能的A股上市公司

資料來源:36氪創投平臺

整理:星球儲能所

其中,順華鋰業主營廢舊鋰電池回收及再生利用,磷酸鐵鋰電池有價元素的綜合回收率達到92%以上。

藍深新材、百佳年代的材料產品則分別應用于鹽湖提鋰、儲能絕緣及隔熱。前者本就與五礦鹽湖有所合作,2021年,五礦鹽湖與西安藍深新材料合作的全球首個原鹵提鋰項目建成并運行。

受到五礦創投兩度投資的正力新能,是新能源電池行業新生勢力,2019年2月才注冊成立。

該公司從事動力電池和儲能電池的研發、生產和銷售,具備電芯、模組、BMS及Pack開發能力,有航空電池、乾坤電池(動力電池)、儲能電池和鈉離子電池四大電池序列。

值得一提的是,盡管正力新能相對聲名不顯,但其董事長曹芳的哥哥正是福耀玻璃創始人、“玻璃大王”曹德旺。

曹芳本人此前也曾擔任福耀玻璃副總經理,其創立的常熟新中源還曾與豐田公司有過動力電池合作。

※ 離開福耀玻璃后,曹芳將目光投向新能源

而前文提及的星辰新能,亦是近些年才正式出道的行業“黑馬”,僅在去年年內,就連獲三輪融資。

公司成立于2021年,依托中南大學深厚的技術積淀,主要從事長時大規模液流儲能。其業務貫穿石煤釩礦、電解液、電堆核心組部件、電池整機、儲能系統等全產業鏈。

去年5月,星辰新能首個GW級全釩液流工廠“星G智造基地”在常州武進國家高新區正式落成,公司GW級產線已于9月初全面投產。