綁上全球第一、第二大鋰電龍頭戰車,行業老三能夠“苦盡甘來”嗎?

撰文 | 葉均

出品 | 星球儲能所

龍蟠科技無疑是幸運的。

就在龍蟠科技大舉進軍鋰電材料產業的第二年,正極材料作為2022年成長勢頭最為迅猛的黃金賽道之一,不僅市場需求一時劇增,價格也大幅上漲。

在這一年里,正式經營不過一年半的磷酸鐵鋰正極材料業務不僅取代龍蟠科技此前近20年的主業,為公司創下122.42億元營業收入,占到總營收的87.41%;還助龍蟠科技搭上寧德時代的快車,一躍坐上全球第三大磷酸鐵鋰正極材料制造商,旗下電解液子公司法恩萊特還于當年5月獲得小米長江基金投資。

這家趕在行業爆發前夜大舉跨界的企業,可謂實實在在體驗了一把什么叫做“一夜暴富”,成為當年首屈一指的行業“暴發戶”。

※ 龍蟠科技創始人石俊峰

當然,后面的故事想必也不會令人陌生。

伴隨新能源汽車產業增速放緩、上游鋰鹽價格暴跌、行業供需結構調整,2023年無論對上游鋰企還是電池材料企業都成為絕對的寒冬,相關企業業績一落千丈。

不過,近期的一則消息似乎預示著,在全行業共同經歷的大起大落之后,至少于龍蟠科技而言,轉機已然近在咫尺。

就在上周,LG新能源宣布,將與常州鋰源簽訂磷酸鐵鋰正極材料長期供應合同。自2024年-2028年,由常州鋰源向LG新能源銷售合計16萬噸磷酸鐵鋰正極材料。按當前市場價格估算,協議總金額將超過70億元。

而LG新能源選定的這家全稱常州鋰源新能源科技有限公司的企業,正是龍蟠科技最主要的磷酸鐵鋰正極材料業務主體。

接連傍上全球第一、第二大動力電池供應商,龍蟠科技苦等的翻身機會終于到來了嗎?

“一夜暴富”的跨界者

2003年,已在汽車行業積累十五年工作經驗的石俊峰決意創業,就此創辦江蘇龍蟠石化有限公司,也即龍蟠科技的前身。

早期以經營潤滑油產品起家的龍蟠科技在細分賽道干得風生水起,在此后的幾年間逐漸將業務范圍拓展至發動機尾氣處理液、冷卻液、車用養護品等多個領域。

靠著在汽車化學品領域的穩扎穩打,到2016年,龍蟠科技營業收入首次突破10億,并于次年4月順利登陸上交所主板上市。

有關注龍蟠科技的讀者,想必都不會忽略龍蟠科技身上一則相當巧合的標簽,那就是“行業第三”。

據弗若斯特沙利文資料顯示,2022年,龍蟠科技作為中國內地第三大車用尿素制造商,市場份額達到11.5%;公司同時也是中國內地第三大冷卻液制造商,占據4.6%市場份額。

當然,龍蟠科技還有一重最為重要的身份,那就是全球第三大磷酸鐵鋰正極材料制造商,市場占比達8.6%。

客觀而言,龍蟠科技的傳統主業一向經營得相當不錯。但在上市后的幾年內,由于所處傳統賽道接近觸頂,公司還是逐漸陷入不溫不火的緩速增長。

由是,石俊峰與其率領的龍蟠科技逐漸將目光投向前景廣闊的電池材料環節,并于2020年下半年開始自己的跨界計劃。當年8月,公司出資1億元,設立江蘇鋰源電池材料有限公司;10 月份,又在四川基地設立了四川鋰源新材料有限公司。

2021年6月,龍蟠科技通過新設子公司常州鋰源以8.44億元收購貝特瑞集團旗下天津貝特瑞納米及江蘇貝特瑞納米,自此正式拉起了一支正極材料新軍。

站在后來的視角看,這無疑是一筆“一本萬利”的好生意。

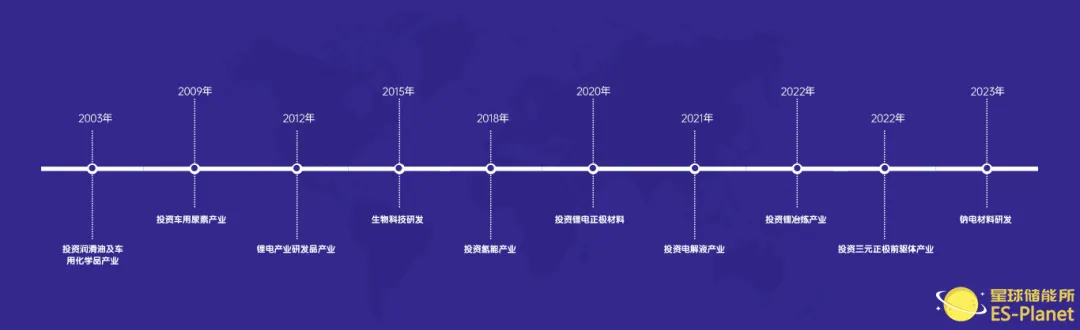

※圖表:龍蟠科技發展時間線

來源:龍蟠科技官網

從龍蟠科技官網列出的發展時間線中其實就不難發現,過去幾年面向新能源產業的轉型投資幾乎占據公司歷史大事件的多半數。

與之相應的,進軍鋰電正極材料的頭一年,新業務就一舉占據龍蟠科技當年營收的半壁江山,公司實現盈利倍增,一度實現不到一年市值激增十倍的“一夜暴富”。

2020年營業收入還只有19.15億元的龍蟠科技,到2021年營收卻已躍升至40.54億元,其中僅新增的磷酸鐵鋰正極材料業務營收便達到18.77億元,占到當年營收的46.97%,業績幾近倍增。

到2022年,磷酸鐵鋰正極材料業務更以87.41%占比為龍蟠科技貢獻122.42億元營收,公司營業收入總額較上年同比增長247.15%。

春風得意的龍蟠科技,不僅接連收獲寧德時代、瑞浦蘭鈞、億緯鋰能、欣旺達、天津力神、江蘇正力等一批國內主流電池生產制造商大客戶;

公司還在2022年以4倍于首發募資規模的22億元定增大肆擴張磷酸鐵鋰正極材料產能,并宣布與第一大客戶寧德時代旗下全資子公司共同建設年產3萬噸碳酸鋰項目。

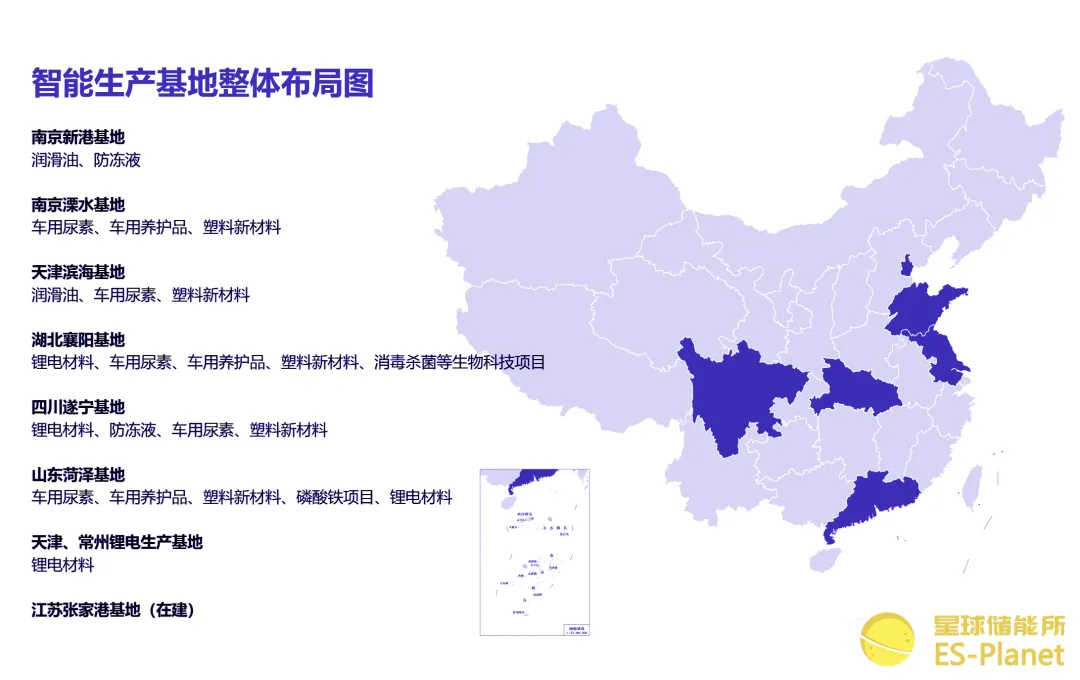

截至目前,龍蟠科技在山東菏澤、四川遂寧、湖北襄陽、天津及常州等地均建有鋰電材料生產基地。

※圖表:龍蟠科技生產基地整體分布

來源:龍蟠科技官網

伴隨去年7月,公司投資2.9億美元的印尼鋰源一期3萬噸磷酸鐵鋰項目開工。這一規劃建設12萬噸正極材料產能的海外項目,將使龍蟠科技有望成為內地第一家在海外部署和擴大產能的磷酸鐵鋰正極材料制造商,助其加速搶占國際市場份額。

“一日看盡長安花”的龍蟠科技入門即見行業盛景,寒冬也不期而至。

“二度勤王”的夢想家

事實上,如龍蟠科技這樣自跨入鋰電產業鏈起便一路順風順水的企業,在現下的跨界企業看來實在應算得上是無與倫比的“夢幻開局”。

違規、停產、退市,曾經的“沾儲即熱”對于不少跨界企業而言已無疑化作生存“修羅場”。且不說大富大貴,就連平穩著陸也成為一種奢求。

宋都股份、延安必康、未來股份的巨虧退市猶在眼前,更不乏昆侖萬維、日播時尚、松發股份這樣“跨界未半而中道崩殂”。

當然,盡享“時代紅利”的龍蟠科技,也免不了隨行業動蕩而浮沉。

根據龍蟠科技上月最新發布的業績預虧報告,2023年度,公司受原材料碳酸鋰價格大幅下跌及鋰電池產業鏈處于去庫存狀態等因素影響,成本費用占比增加。導致其2023 年度歸母凈利潤為-13.35億元至-9.95億元,扣非凈利潤-13.25億元至-9.88億元。

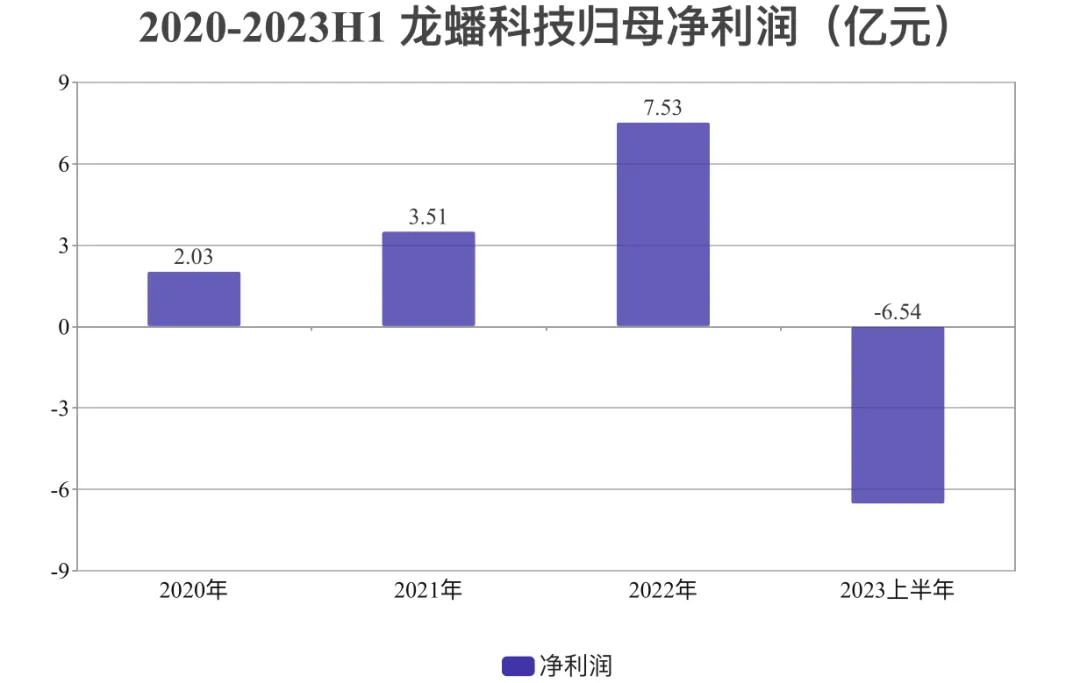

※圖表:龍蟠科技歸母凈利潤變化

來源:星球儲能所

而在2020年至2023年上半年,公司曾分別實現2.03億元、3.51億元、7.53億元、-6.54億元歸母凈利潤,前三年的成倍增長至去年卻已只剩“成倍虧損”。

在行業下行階段,暫時性虧損乃至相當程度的巨虧都絲毫不令人感到意外。更何況在碳酸鋰價格最高的2022年,龍蟠科技還曾高價囤積原材料致當年末存貨金額超過30億元。

不過,龍蟠科技面臨的壓力遠不止于此。

首先,是肉眼可見的財務狀況不佳。2021年到2023年上半年,龍蟠科技經營性現金流持續凈流出,經營活動所得現金凈額分別約1.48億元、-8.24億元、-18.63億元和-4.40億元。

跨界前一年僅28.44%的公司資產負債率,在幾年的激流勇進之下,截至去年第三季度末,已沖高至73.49%。

※圖表:龍蟠科技資產負債率變化

來源:星球儲能所

而作為典型的周期性行業公司,且對未來鋰電產業預期仍較為樂觀的龍蟠科技,目前仍未放緩擴張產能的步伐。

公司已于去年10月向港交所主板提交上市申請書,希望募集資金以支付印度尼西亞工廠二期的部分開支,解決當前的財務困境。

但在供需關系發生變化的大背景下,前兩年磷酸鐵鋰正極材料產能利用率一度高達106.9%的龍蟠科技,到2023年上半年卻已只剩54.7%。產能擴張必要性也成為證監會對其進行問詢的一大重點。

值得一提的是,盡管被批評為對大客戶依賴性較強,但寧德時代作為第一大客戶在龍蟠科技的發展過程中確實起到了相當關鍵的作用。

2021年至2023年上半年,來自寧德時代收入占比分別達到28.6%、53.2%和27.4%。

除前文提及的碳酸鋰合資項目外,寧德時代早在常州鋰源成立當年便間接持有公司股份,并包銷后者子公司山東鋰源年產5萬噸磷酸鐵鋰項目自投產至2023年底以前全部產能。

可以說,龍蟠科技能夠得以迅速崛起,一早便將自己綁上寧德時代戰車深度的操作功不可沒。

作為“全球第三”的龍蟠科技能否隨著行業回暖而迎來翻身,在現階段自身狀態不佳的狀況下強行沖關赴港IPO結果又會如何,我們不得而知。

不過,繼寧德時代之后拿下LG新能源70億長期合作訂單,無疑為它不確定性的未來增添了一份極具重量的砝碼。

或許無論鋰電材料行業的春天是否還會遙遠,龍蟠科技的轉機卻已接近到來。