多年深陷“蘋果依賴癥”,在艱難轉型中錯過動力電池崛起時代的德賽電池,也沒能搭上儲能爆發的快車。

撰文 | 臨淵

出品 | 星球儲能所

2011年對于冉冉升起的鋰電行業明星欣旺達而言,是一個極為重要的年份。

在這一年,欣旺達借道ATL拿下蘋果iPhone 3和iPod 20%的電池訂單,并于同年4月成功上市創業板,一路攀升至其自創業以來的高光時刻。

不過也正是在這一年,蘋果公司的靈魂人物史蒂夫·喬布斯溘然長逝。其生前最后的得意之作iPhone 4系列初登歷史舞臺,卻已將欣旺達踢出供應商名單,轉而投向有著惠州國資背景的德賽電池,同時改變了這對以“消費類鋰電池雙子星”并稱的老對手此后十數年的發展命運。

※ iPhone4是喬布斯生前最后一個系列

作為全球最強供應鏈的締造者,蘋果多年以來對供應鏈上企業的影響遠不止大洋彼岸的蝴蝶扇動翅膀那么簡單。

不過,伴隨近些年“果鏈”紅利日漸消失,過去狂熱信仰“得蘋果者得天下”的供應商,在日漸微薄的利潤下也不得不開始考慮如何擺脫對蘋果的過度依賴。

富士康、立訊精密、領益制造等“果鏈”企業,先后押寶新能源汽車賽道。其中,富士康不僅早有富昱能源科技等子公司經營光伏相關業務,其自2022年以來頻繁向電池領域發起布局,并于去年投資10億成立儲能子公司富士康新事業。

公司還在上個月宣布與旭智資本攜手,共同投資20億元成立綠能資產管理公司,并設立目標規模70億元的綠能開發基金,用于規劃風光儲等新能源業務。

然而,循規蹈矩幾十載、多年深陷“蘋果依賴癥”的德賽電池,卻不僅與深諳多元化的老對手欣旺達走上了幾乎截然相反的道路,在艱難轉型中錯過動力電池崛起時代,也沒能搭上儲能爆發的快車。

據德賽電池最新發布的2023年度財報顯示,其新興的儲能電芯業務虧損達到1.68億元。公司也收獲自2008年以來的首次營收下滑,為16年來穩健的連續增長畫上了句號。

蘋果依賴癥

多年囿于轉型困境的德賽電池,并不是什么沒有背景的“苦出身”。

作為惠州本土三大工業集團之一,德賽集團的發展歷程基本也是一部惠州市工業發展史。

※ 集團旗下有德賽電池、德賽西威兩家上市公司

1983年,正值改革開放浪潮迭起,惠陽地委直屬單位抽調干部“下海”成立惠陽地區工業發展總公司,最初只有借款創業的區區5人團隊。

公司發展的第一個十年,就乘“借船出海”的東風,先后與包括飛利浦、西門子、通用電氣、東芝等跨國公司建立合資合作。

到1992年鄧小平南巡講話后,惠州市政府批復正式組建德賽集團。靠著引進外資、培養人才,德賽集團為在“三不要”政策(不要戶口、檔案、糧油本)下吸引大量全國各地名校畢業生的惠州市培養了一大批人才。

其中,TCL創始人、董事長李東生,就曾擔任過負責公司招商引資的引進部主任;后來的億緯鋰能董事長劉金成也一度作為集團旗下公司副總,主持手機電池等電池組件產品的開發和生產工作。

發展至今,德賽集團已是中國制造500強企業,并為年銷售收入超400億元的大型電子信息企業集團。

而集團核心子公司德賽電池,自1985年9月成立,到2004年借殼ST萬山完成A股上市,也堪稱電池行業當之無愧的“活化石”企業。

就公司當前股權結構來看,其背后不僅站著德賽集團,還有惠州市國資。只不過,公司自今年2月3日起,實控人已由惠州市國資委變更為無實際控制人。

※ 德賽電池自2月3日起變更為無實際控制人

觀德賽電池一路走來,很難不被評價為“順風順水”。

尤其自2008年靠著供應BMS成功切入蘋果產業鏈,進而在2011年從欣旺達手中搶下蘋果電池PACK供應大單,德賽電池在此后的十數年間保持著穩定的業務結構及按部就班的業績增長。

不過,深度綁定并常年收獲來自蘋果50%以上營收的德賽電池,雖然端上了“鐵飯碗”,但利潤空間仍然相當有限,甚至可以說賺得都是“辛苦錢”。

這一點,近些年在“果鏈”上辛苦度日的許多企業都深有體會。

身為果鏈代工龍頭的富士康就曾公開表示蘋果壓低代工價格,辛苦錢越來越難掙了;曾為蘋果代工Apple Watch及iPad多年的仁寶也曾表示蘋果代工不掙錢,代工長期毛利率只有3%-4%。

事實上,德賽電池雖也長期扎根鋰電行業,其毛利率表現卻與近些年靠著新能源大發橫財的諸多同行猶有云泥之別。

※ 圖表:德賽電池與可比公司毛利率對比

來源:星球儲能所

2011年毛利率尚有20.45%的德賽電池,自2015年以后卻長期在10%以下徘徊。截至2023年末,公司銷售毛利率也僅有9.13%。

常年處于低位的毛利率形成因素有很多,盡管也有如德賽電池自述的自2014年起蘋果業務結算模式變動的客觀影響,但更為核心的問題在于,過去與其同處一條賽道的諸多競爭對手如今已多數不依賴消費類電池,更何況德賽電池常年未能從OEM廠商的身份中擺脫出來。

反觀在當年被“替代”掉的欣旺達,不僅恰逢其時地成功搭上小米、中興、華為等國產手機廠商強勢崛起的快車,從OEM廠商升級成ODM廠商,并于日后重返“果鏈”。更在德賽電池毛利率一落千丈地2014年成立子公司欣旺達動力,在此后數年間于遍地黃金的動力電池賽道搶下一席之地。

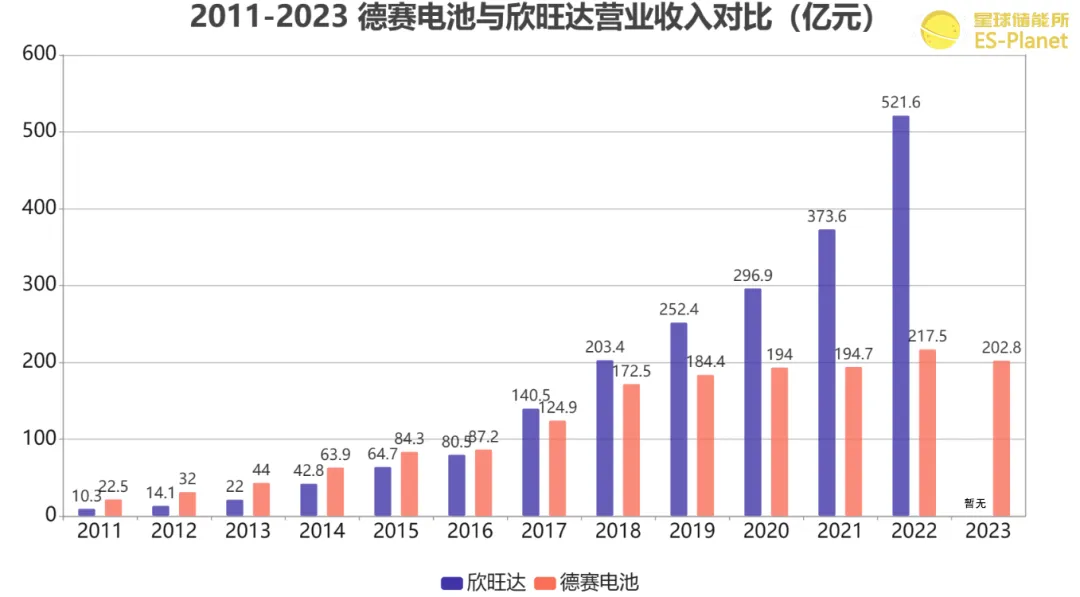

僅就營業收入來看,德賽電池在2016年以前還能壓過欣旺達一頭,甚至一度有著后者兩倍之多。但在2016年以后,盡管德賽電池一直保持上升態勢,卻已經無法與高速發展的欣旺達相提并論。

就在欣旺達營收已沖上500億元規模后,德賽電池在去年卻只收獲6.73%的營收下滑。

※ 圖表:德賽電池與欣旺達營業收入對比

來源:星球儲能所

近年來,欣旺達在動力電池市場一路節節攀升,甚至離將動力電池業務獨立上市也只差臨門一腳。

自去年7月公開發布一系列公告,宣布將分拆旗下欣旺達動力至創業板上市,欣旺達又于10月份傳出已同中信證券簽署上市輔導協議,正式啟動IPO進程。

在最新一輪融資中,欣旺達動力的估值已達到355.6億元,甚至高于母公司欣旺達的市值水平。

過去的十數年間,德賽電池與欣旺達在“果鏈”的分割下,走出固守與多元的兩條道路。對已然被甩開許多的德賽電池而言,轉型已經迫在眉睫,然而有那么簡單嗎?

儲能轉型難

德賽電池的多元化轉型一直不太堅決。

已然錯過入局動力電池的黃金時代,德賽電池想要彎道超車,或者至少不被行業完全落下,進軍格局仍未完全穩固的儲能行業當屬不二之選。

自2021年以來,“儲能”二字便頻頻出現在德賽電池的對外宣傳當中,不僅取得儲能領跑者聯盟“2021年度最佳儲能電池供應商獎”,還在與投資者互動中表示有為華為生產儲能鋰電池產品。

※ 德賽電池獲獎現場

不過在那以前,其儲能鋰電池業務主要為封裝集成,還并未涉及電芯領域。

當年12月,德賽電池宣布擬合資設立控股子公司開展儲能電芯業務,由公司以現金出資人民幣3.5億元,持股占比70%。

次年1月,德賽電池與望城經開區管理委員會簽約,計劃投資75億元,分三期布局20GWh產能的儲能電芯項目總部及研發中心、生產中心,正式進軍儲能電芯制造。

該項目一期6GWh于2022年8月開工建設,2023年第一季度投入使用,5月開始量產。

值得一提的是,寄予厚望的儲能電芯項目投產,對德賽電池而言有幾重比較特殊的意義。

一方面,德賽電池終于在多年循規蹈矩的苦干中邁出沉重的轉型步伐,終結了自身于儲能電芯行業門外觀望的歷史。

但一如我們在文章開頭便已然提及的那樣,電芯項目量產首年并未能夠為德賽電池換來業績突破,卻只收獲1.68億元虧損。

在儲能巨額投入與消費鋰電業務嚴重下行的行業背景下,公司同時終結的還有自身從2008年以來保持的16年穩健增長,在新業務時代迎來首次營收下滑。

根據德賽電池在年報業績交流會上放出的信息,“儲能電芯業務在二、三季度產能爬坡,加之行業競爭加劇,總體產能利用率不高,2023年虧損1.68億元”,以及對“今年的目標是減少虧損”的未來預期,公司步子邁得本就不算很大的儲能業務,預計今年還將繼續虧損。

“洗牌”警鐘敲了幾輪,行業寒冬總在路上,激烈的行業競爭并不總會給企業充足的發展時間。

另一方面,面向儲能業務的新布局,給一向沉穩的德賽電池帶來了一定的資金壓力。

2021年,公司有息負債僅15億元左右。到2023年底,這一數額已上升至超40億元,增長2.5倍之多。

這在去年同時終結了公司的另一歷史——迫使德賽電池開啟了借殼上市19年來的首次直接融資,并最終獲得18.04億元配股融資,似乎已走出緩慢前行的舊思維。

不過也有分析認為,德賽電池獲得配股募資后,并未將資金用于償還債務以及擴大生產,而是將募集資金用來理財。

在諸多同賽道前輩企業頂著嚴重“失血”的巨虧局面也要一路狂飆、跑馬圈地的大環境下,這是否意味著,德賽電池的儲能轉型之路仍未下定充足的決心?