難,但也只會越來越難。

撰文 | 臨淵

出品 | 星球儲能所

作為一年一度的新能源行業盛會,今年的SNEC展會尚未開幕,就已經有光伏企業未及在展會上迎來其最終謝幕,便舍下可能價值百萬的400平米展位倉皇撤展。

愛康科技,這家兩年前還將不盡如人意的業績解釋為“黎明前最黑暗”的上市公司,過去三年虧損超過20億元,上月剛剛戴帽ST,如今已經以14個交易日收盤價低于1元,提前鎖定退市。

作為一家股票仍在市場上交易的上市公司,愛康各控股子公司直接將停工停產日期延至2024年12月31日,其總部更被親探現場的投資者爆出已然人去樓空,“連電腦都被薅走”。

放眼光伏行業,愛康科技式的“大廈崩塌”已非孤例。一度被視為“被低估的光伏行業黑馬”的聆達股份也幾乎已然行至退市邊緣,90多億投資緊急叫停、核心子公司產線停產、賬戶資金遭到凍結……

就在剛剛過去的第一季度,近三成光伏上市公司面臨虧損局面,七成以上企業突遭業績“大變臉”,TCL中環、雙良節能、中來股份、固德威等一眾行業龍頭凈利轉虧,產業鏈各環節已然進入歷史性低位。

如此激烈的優勝劣汰,也算是給所有新能源從業者都帶來了一份不小的“光伏震撼”。

如若此時反觀儲能行業就不難發現,雖“80%儲能系統集成企業會倒下”之聲猶在耳邊,儲能“鬼故事”講了一輪又一輪,“寒冬”、“大洗牌”似乎隨時在路上。

然而,儲能賽道迄今為止表現出的行業競爭烈度,卻遠不至于對行業構成真正意義上的大換血。

一個不爭的事實是——儲能最黑暗的日子還遠沒有到來。

深不可見的底

在自去年以來幾乎人人將“內卷”掛在嘴邊的儲能行業,價格無疑是第一敏感的話題。

如果說在2023年年初,2小時儲能系統未破1.5元/Wh的最低報價尚不足以引發行業關注;到8月份,比亞迪率先在中能建2023年磷酸鐵鋰儲能系統集采中以0.996元/Wh闖過2h儲能系統中標價格1元大關,已經使不少企業在“擾亂市場”的批評聲中驚覺價格戰的到來。

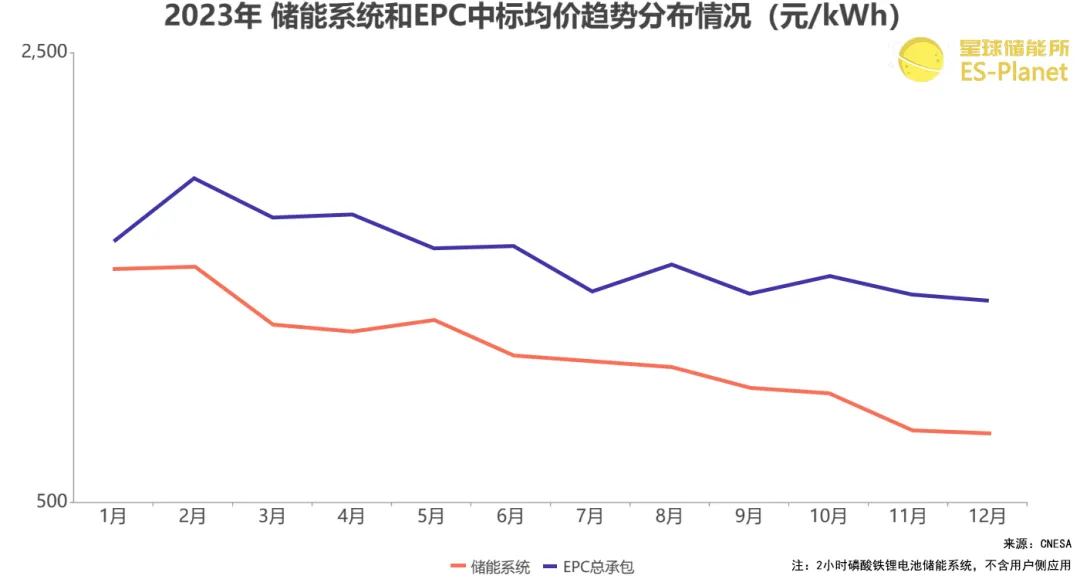

※ 圖表:2023年儲能系統及EPC中標均價

來源:CNESA

2023年底的0.79元/Wh中標均價,雖較年初已下降48%,卻也遠未觸底。而在其中,還有不少央國企前來攪局。

僅今年3月份,中車株洲所便以0.648元/Wh低價拿下2h儲能系統采購項目,4h儲能系統底價記錄則在當月被許繼電氣以0.564元/Wh的中標價格刷新。

在現今的儲能賽道,央國企帶頭“殺價”已經是屢見不鮮。

一方面,各大能源央企相繼入局儲能產品制造、系統集成,中標態勢兇猛,壓價“來勢洶洶”;另一方面,作為業主方,央國企在抬高質量標準及規模門檻之余,也已然開始主動壓低限價。

5月29日,中國石油濟柴動力發布5MWh液冷儲能系統部件框采中標候選人公示。在這一項目當中,濟柴動力為儲能電池系統和電芯設定的最高限價分別為0.478元/Wh和0.33元/Wh,并要求采用不低于314Ah的磷酸鐵鋰電池。

這一號稱“史上最低限價”的儲能項目只有區區7家企業參與投標,且均為頭部企業,位居行業前列的中創新航和贛鋒鋰電甚至不滿足要求被踢出局。

由央國企領銜的價格戰無疑會愈演愈烈。現在夠難了嗎?只會越來越難。

然而毋庸置疑的是,現在的價格離觸底也還有相當遙遠的距離。現下的系統集成企業當真就無錢可掙了?恐怕也未必。

以專注儲能系統集成的海博思創為樣本,其過去幾年的主營業務毛利率分別為21.41%、20.49%和20.79%,到2023年進一步下降至20.02%。

雖較同行業可比公司而言并不算高,但其不僅較少涉足海外市場,且需花費大量成本用于外采電芯,能夠比較形象地說明一個儲能系統集成商究竟能有多少賺頭。

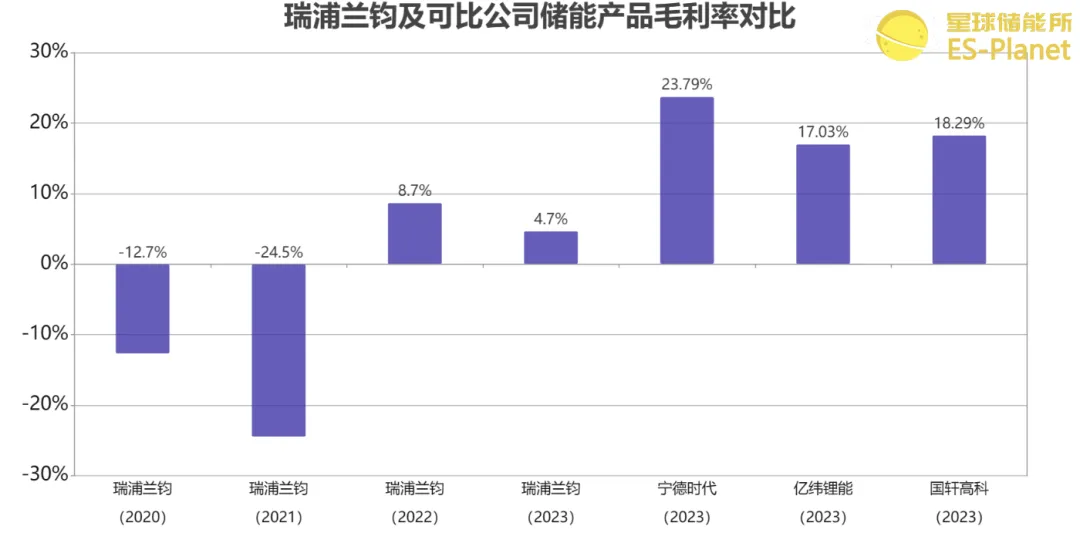

另以電芯為例,瑞浦蘭鈞董事長曹輝年初公開表示,以280電芯為例,它的BOM表(物料清單)是接近0.3元,占電芯售價的75%以上,已經沒有利潤。

這放在過去幾年“賠本賺吆喝”的瑞浦蘭鈞身上并不奇怪,2020—2023年,瑞浦蘭鈞儲能電池產品毛利率分別為-12.7%、-24.5%、8.7%、4.7%。

※ 圖表:瑞浦蘭鈞及可比公司毛利率對比

來源:星球儲能所

然而比較尷尬的是,其主要競爭對手寧德時代(23.79%)、億緯鋰能(17.03%)、國軒高科(18.29%)的毛利率卻未必會低到幾近虧本銷售的程度。

成本控制是制造業永恒的話題,現在就想要畫上句號也確實為時尚早。儲能行業的市場空間也遠比眼下已然由大儲帶頭“卷”成紅海的一畝三分地還要大的許多。

遠沒掙夠的錢

上個月,由曾毓群發出的寧德時代2024年總裁辦一號文件被不少媒體評價為“寧王的出海動員戰書”。

有報道顯示,曾毓群在信中表達稱:國內市場越來越卷,寧德時代的海外市場份額去年追平了LG,仍有較多空間;2024年國際局勢瞬息萬變,但新能源大勢是國際共識,暫時的不確定性反而給有能力的人更多機會。

另據坊間傳聞,自去年年底,寧德時代員工的電腦桌面就被統一設置為“誰到海外,誰就是公司的英雄,走出去,到海外去”的文字標語。公司出海業務至今都由曾毓群親自負責,足見其對海外市場用意之深。

前些時日才因為拒絕參與國內榜單排名而備受矚目的陽光電源,更是把海外市場玩了個明白。在光儲賽道企業普遍承壓的第一季度,公司以超20億元凈利潤一騎絕塵,用實踐證明這新能源產業的錢不僅能掙,還能掙得又多又好。

公司2023年海外業務營收占比就已經達到了公司總營收的46.19%,更以41.57%的毛利率,達到國內業務毛利率(20.73%)的兩倍之多。陽光電源才踩過專注國內市場的海博思創登上儲能系統集成之王,轉眼就又超隆基綠能成為“光伏第一股”。

僅以市場論,即便國內已經“卷”得水深火熱,全球儲能市場仍依憑居高不下的毛利率吸引著大批儲能玩家出海,且市場仍未有飽和及過剩跡象。哪怕是去年曾因庫存問題一時跌落神壇的海外戶儲市場,如今也已經歸入正軌,未來高成長性的長期繁榮仍不容忽視。

海外市場的空間已然足夠廣闊,更遑論在除國內、歐洲、北美、東南亞等傳統市場以外,中東、南非等新興市場的發展潛力正得到進一步激發。

而伴隨國內大儲市場一統天下的局面有所松動,工商業儲能賽道的興起不僅以真金白銀為更多企業提供了發展空間,也以更加注重終端客戶具體需求的分布式特性豐富了儲能行業的競爭思路,使企業有機會創造更加多元的新打法。

只要翻翻各大機構工商業儲能系統出貨量排行榜單就不難發現,過去制霸大儲市場的行業龍頭企業,在當前的工商業儲能賽道并不具備絕對的話語權。現在如若還有哪家頭部企業認為自己能夠在工商業儲能市場也做到贏家通吃,那也屬實有些癡人說夢。

去年9月,陽光電源發布的工商業液冷儲能新品PowerStack 200CS將定價給到1.4-1.56元/Wh;到10月份,天合儲能新發布的工商業儲能系統Potentia已將價格開到1.12-1.25元/Wh;而在短短2個月后,年初才在創業板IPO過會的明美新能源,最終以0.88-0.99元/Wh的價格為2023年工商業儲能價格戰畫上了句號。

就在兩周前,明美新能源才發布了0.74元/Wh的工商業儲能新品,再度突破價格底線。而截至到目前,該公司已經超過450天尚未注冊,IPO之旅走得并不輕松。

毫不夸張地講,現今的儲能行業離過去一段時期更富大爭之世的特質。千軍萬馬過獨木橋的景象會出現,但遠不是工商業儲能市場都未得到大規模開發的現在。

從技術路線的角度而言,目前除鋰離子電池以外的其他技術路線如液流、壓縮空氣、鈉離子電池等,也都僅在商業化前夕。

無論是給鋰電池儲能賽道增添競爭壓力,還是為鋰電企業提供更多彎道超車的新思路,都遠不到成熟的地步。

難經考驗的路

早在“雙碳”目標提出之前,就已經陸續有部分省份提出新能源配儲政策。然而儲能產業邁向真正繁榮的第一槍,還是在2020年才剛剛打響。

這一年,既是“雙碳”目標提出之年,也是光伏、風電全面平價之前的最后一個“補貼之年”。儲能產業就這樣乘著新能源強裝熱潮的順風車,被扯進了高速發展的快車道,一舉開啟此后數年的狂飆突進。

儲能行業所爆發出的發展速度無疑是空前的,但這同時意味著這一產業至今也還相當年輕。

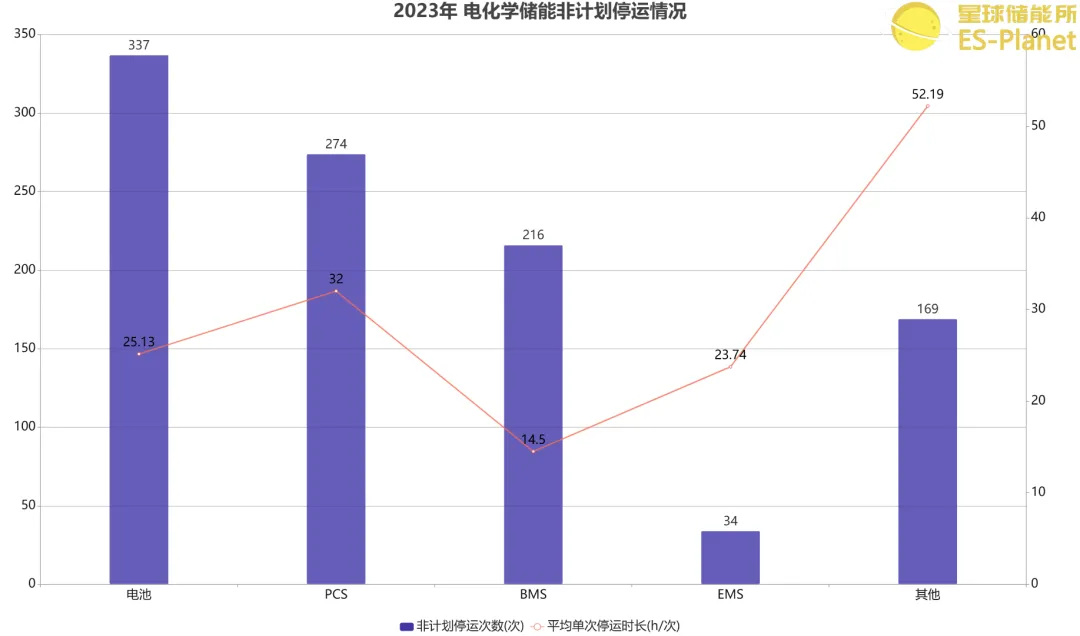

3月27日,中電聯發布了《2023年度電化學儲能電站安全信息統計數據》。據統計顯示,2023年全國958座電化學儲能電站累計非計劃停運1030次,單次平均非計劃停運時長29.12h,單位能量非計劃停運次數26.73次/100MWh。

※ 圖表:2023年 電化學儲能非計劃停運情況

來源:中電聯報告

其中,有337次非計劃停運由電池導致,占比達到32.72%。典型風險隱患在于,隨著使用時間和循環次數的增加,電芯之間的不一致性也會逐步增加,由于部分電站使用梯次利用電池,則更加重安全可靠性降低。

而在《電力儲能用鋰離子電池》(GB/T 36276)實施前建設的部分儲能電站,由于采用動力電池標準,加之部分廠家電池質量良莠不齊,部分電池運行4、5年后便已經存在鼓包漏液情況,可能導致電池熱失控安全風險。

因噎廢食固不可取,然而不可否認的是,國內儲能裝機量很高,但實際應用率較低,以至于許多安全問題還沒有真正暴露出來。事實上,也并非所有儲能項目都有條件應用當前最先進的產品技術。

儲能系統的使用越到后期,發生事故的概率也可能會越高。當前,許多業主只是為了滿足配儲要求,之后便長時間閑置不用,甚至業主本身都有可能知道這樣的儲能系統具有很大的安全風險而不敢用。未來隨著儲能真正開始大規模并網應用,無論是工商業儲能還是大儲,這些問題都會爆發出來。

站在商業模式及經濟性的角度來看,儲能行業的發展也未必就能夠一帆風順。

目前,獨立儲能項目的經濟性實在算不上可觀。

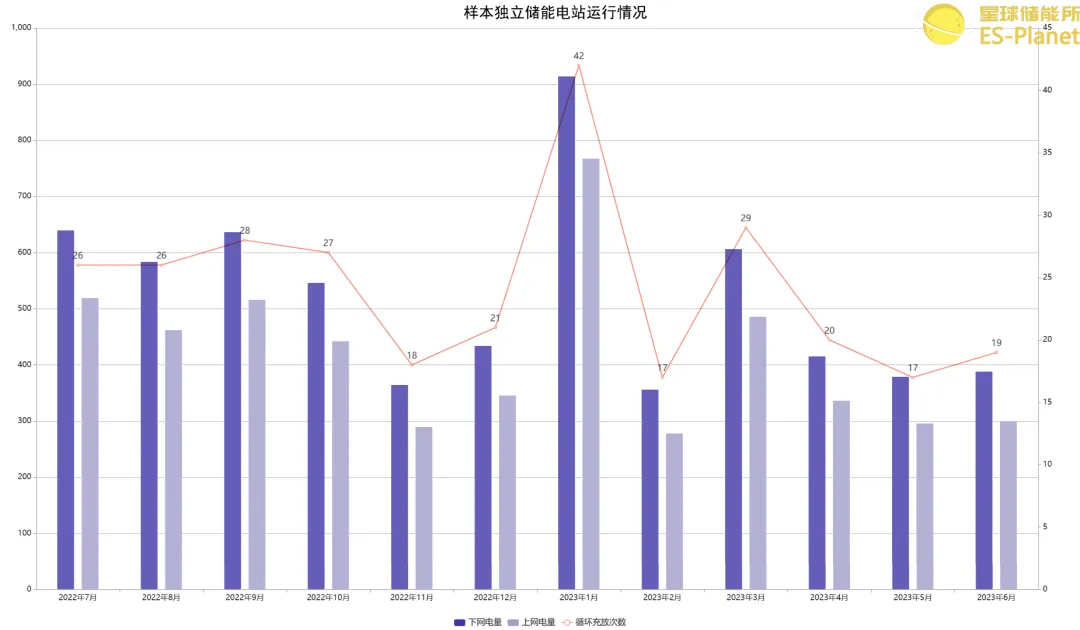

一設計充放500次/年的獨立儲能示范項目,曾披露在2022年7月至2023年6月這一年內,在電站運行中間設備狀態總體良好、未經檢修的情況下,共計滿容量循環充放電290次。

※ 圖表:某電化學儲能項目運行情況

來源:星球儲能所

這就意味著從數據上來看,別說是一天兩充兩放,連一天一充一放都做不到,可能是兩天甚至是好幾天才充放一次,整體收益并不很高。

而對當前主要依靠峰谷價差套利滿足經濟性的工商業儲能而言,分時電價的變動都維系著業主方的投資意愿和大量儲能系統集成商的飯碗。

但在一段分時電價政策扶持的工商業儲能發展小高潮,乃至福建率先吃上“三充三放”的螃蟹之后,近來新調整的各省分時電價政策卻并未釋放出太多利好。

部分省份最新的政策調整,已經在向一充一放傾斜。如原本只有七、八月份一充一放的安徽市場,在新調整下全年有五個月的儲能充放策略為一充一放。

據河南最近發布的分時電價征求意見稿,該省也即將由過去的兩充兩放調整至一充一放。此外,也有如廣西、江西等省份已暫停或暫緩實施尖峰電價。諸多變化,令不少人高呼“投資工商業儲能最害怕的事來了”。

儲能行業最大的未來考驗恐怕也還遠遠沒有到來。