納斯達克ESG咨詢團隊在2024年6月至7月期間對全球120位受訪者(主要是全球公共和私營公司的可持續發展負責人)進行了調查,重點分析了碳信用市場特別是需求側在過去一年中的變化,以及企業對碳去除信用(CDR,Carbon Dioxide Removal)和傳統碳信用的不同偏好,并發布2024 Global Net Zero Pulse調查報告。

受訪者來源信息

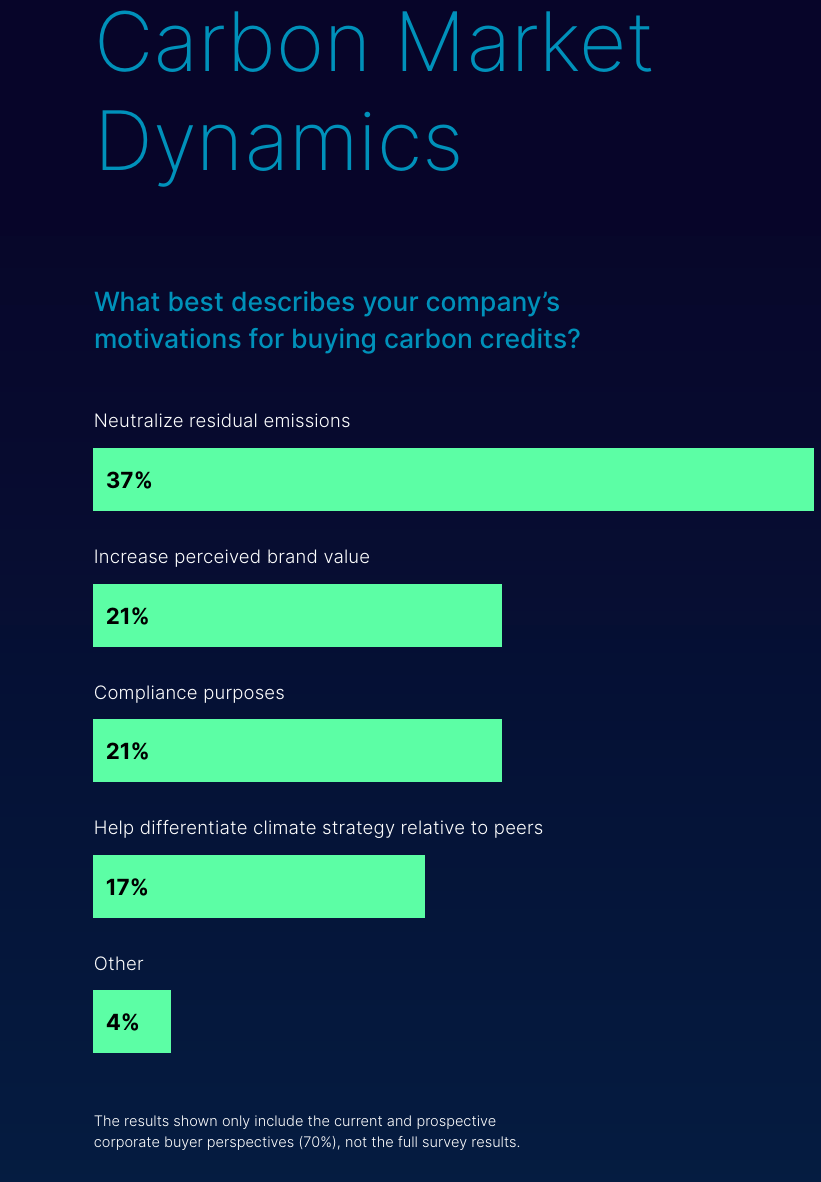

注:70% 為碳信用買家、11% 為碳信用賣家、19% 為其他(包括咨詢服務、經紀商和交易商、投資者、市場提供者等)

調查涵蓋了三個關鍵主題:

企業凈零戰略的調整

碳信用購買策略

碳市場動態

調查發現

01

企業買家仍然忠于其傳統的碳信用購買策略

企業在碳信用購買方面的策略基本沒有發生變化,今年的調查顯示:最大化碳信用購買的實際環境影響(optimizing the impact of carbon credit purchases)的支持率與去年相近(2023年為25%,2024年為27%);企業通過購買碳移除信用(比如植樹)來抵消自己排放的支持率則略有下降(2023年為24%,2024年為22%)。

盡管企業對碳信用的理念存在差異,但并沒有出現向某一“典型”碳信用購買策略轉變的顯著趨勢。隨著對“漂綠”問題的關注加劇,企業在評估碳信用時更加謹慎。這為企業提供了一個機會,使其不僅局限于傳統碳信用類型(可再生能源、能效提升),去探索具有“緩解漂綠風險”特征的新型碳移除信用類型。

02

CDR買家對一些碳移除信用并不了解

企業需要更多學習和培訓才能放心地購買碳移除信用。2024年的調查結果顯示,持久的CDR信用組合需求正在增長,預計到2030年,至少60%的碳信用組合將由CDR信用組成。此外,80%的當前或潛在碳信用買家表示有興趣進一步了解碳移除。

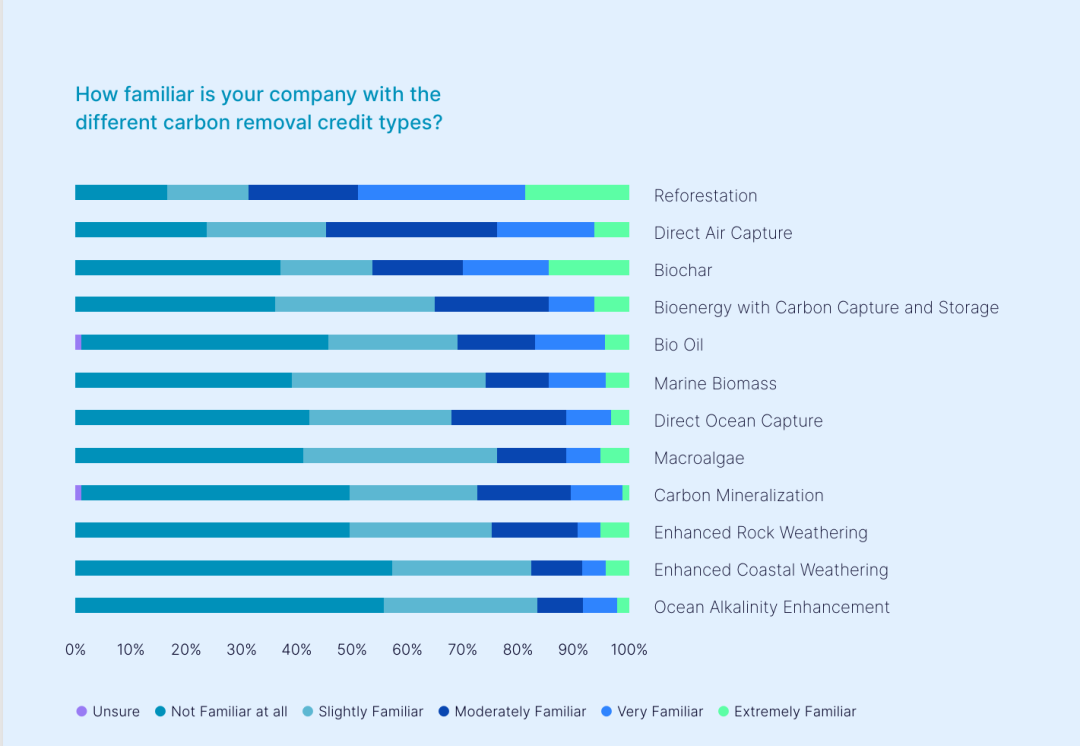

由于CDR信用類型的多樣性,調查數據表明企業對某些CDR信用缺乏熟悉,例如,總體上,調查受訪者表示對再造林(83%)、直接空氣捕捉(DAC)(76%)和生物炭(63%)較為熟悉。

海洋型CDR路徑(如直接海洋捕捉(DOC)、大型藻類和增強海岸風化)是受訪者了解最少的領域。超過50%的受訪者表示不熟悉增強海岸風化和海洋堿度增強,超過40%的受訪者表示不熟悉大型藻類和直接海洋捕捉。增強巖石風化和碳礦化對受訪者來說也大多不熟悉,這表明在這些陸地型CDR路徑和整體海洋型CDR方面有進一步教育的機會。

目前,一些企業正在利用碳信用顧問和碳登記處接受培訓,但調查數據顯示,仍需要更多資源來支持碳信用采購。

03

對法規的不確定延遲了碳信用的采購決策。

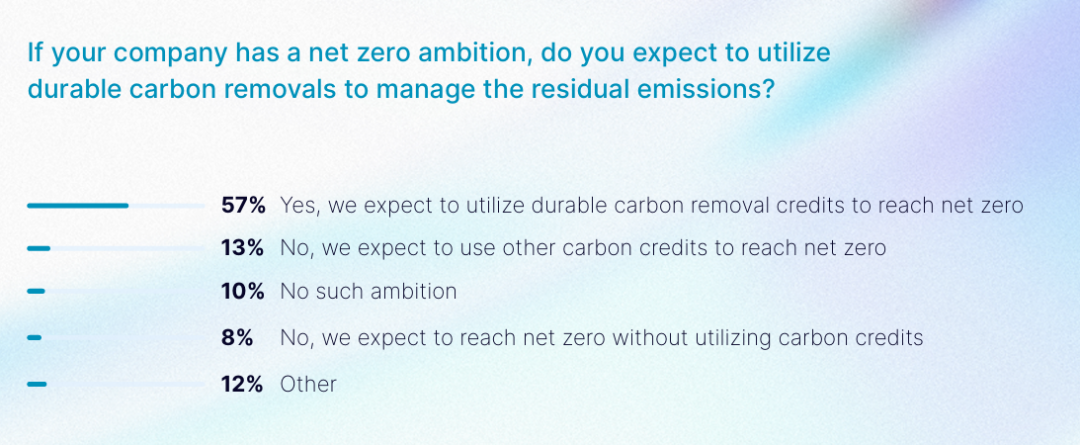

雖然57%的調查受訪者預計將利用持久的CDR信用(確保二氧化碳從大氣中移除后長期儲存、并不會很快重新釋放的項目如碳封存)實現凈零目標,但19%的人表示他們仍在等待規則制定機構進一步的法規和指導,然后再采取行動。調查數據還證實,不同的行業分類加劇了對合規性和監管義務的敏感性,材料和非必需消費品行業的公司尤其關注法規。

快速變化的政策和監管環境也在更大程度上決定了公司如何制定其去碳化和碳信用采購策略。72%的調查受訪者表示感受到了來自多個政策的壓力,這些政策影響了碳信用的使用,特別是美國證券交易委員會的氣候披露規則(24%)和加利福尼亞州的AB-1305法案(14%)。

為應對多種披露要求,各種碳會計標準、報告框架和系統之間能夠相互兼容將成為企業碳信用買家日益重要的要求,尤其是那些歷史上依賴第三方管理機構自愿披露指南的企業。

04

盡管市場需求存在不確定性,大多數公司仍承認實現凈零需要持久的CDR

盡管企業盡最大努力減少排放,仍會存在不可避免(剩余)和歷史排放,這些排放可以通過碳移除(CDR)來應對。

57%的調查受訪者計劃投資基于自然(nature-based,如土壤碳封存、林業碳匯)和基于技術(technology-based ,如碳捕集)的碳移除解決方案,以中和其剩余排放。

此外,只有13%的受訪者計劃使用其他類型的碳信用,包括碳減排和碳規避(節能、可再生能源),而不到10%的受訪者預計無需使用任何碳信用就能實現凈零。

在自愿碳市場(VCM)中80-88%的VCM項目是減排和規避項目,傳統和新型CDR項目僅占12%。然而,調查的結果顯示,很多企業更傾向于把碳移除信用作為實現其凈零目標的一部分,反映出他們對實現持久凈零目標的需求,以及對抵消不可避免排放的重要性的認識。

05

大多數公司正制定與其可持續發展目標一致的碳信用購買策略

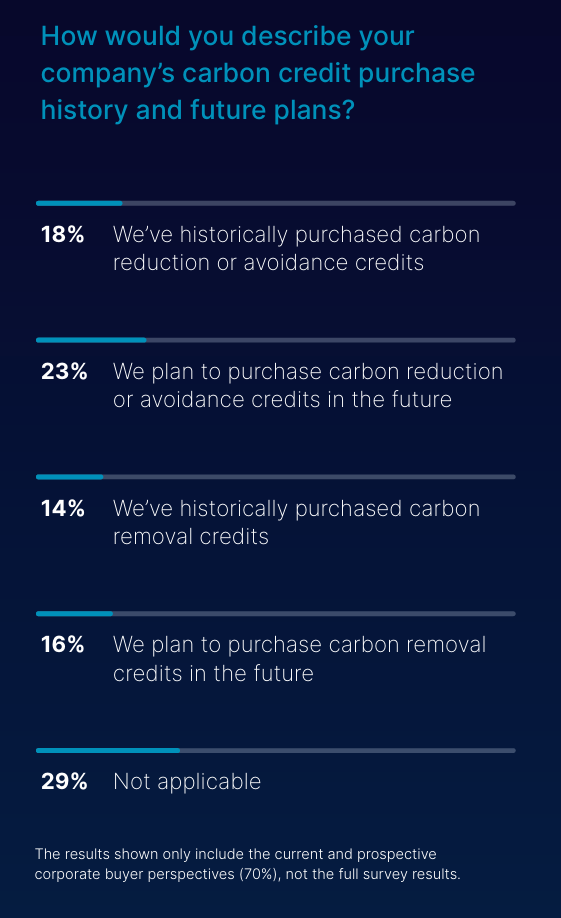

過去,大約32%的企業買家受訪者購買過某種類型的碳信用,無論是碳減排和避免,還是碳移除信用。未來39%的企業買家受訪者表示計劃購買碳信用。

調查結果還顯示,相比過去,未來碳減排和規避信用的購買量預計增加5%,而CDR(碳移除)信用的購買量預計增加2%。在所有調查受訪者中,對CDR未來需求增長最大的是能源和材料行業的受訪者,這兩個行業包括一些難以減排的行業,如水泥、鋼鐵、電力和化工。

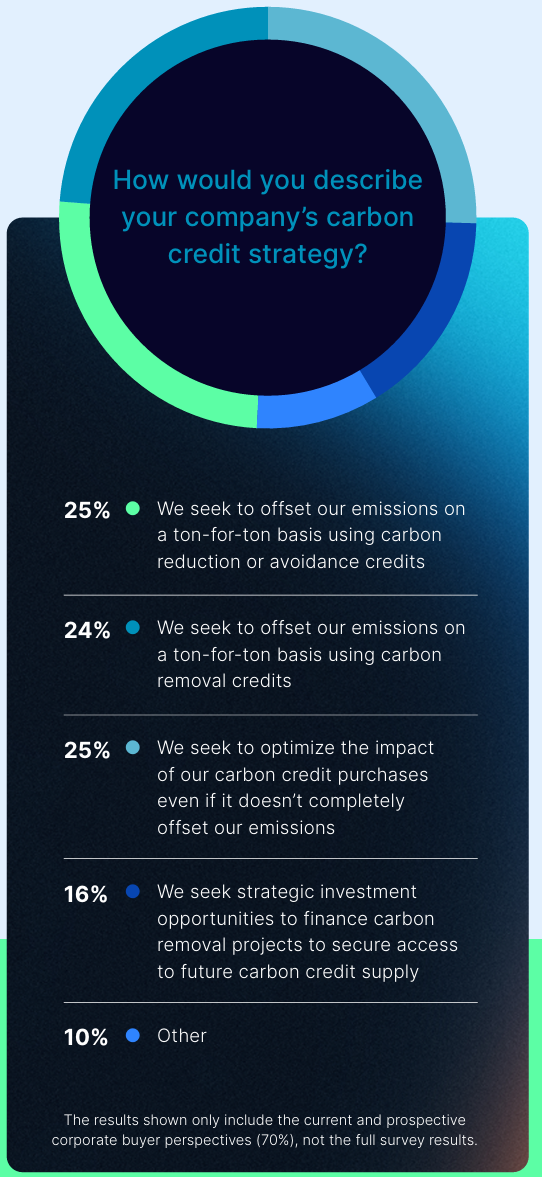

93%的碳信用買家受訪者和88%的所有調查受訪者表示他們的公司已經制定了碳信用策略。

調查受訪者在使用碳減排或避免信用(25%)和使用碳移除信用(24%)來抵消其排放方面幾乎均分。

另有25%的受訪者關注的是如何最大化他們購買決策的影響,這意味著他們的采購策略可能包括各種類型的碳信用,如碳減排、規避和碳移除等,而不是只專注于某一特定類型的碳信用。

專注于碳移除信用的策略在工業和信息技術行業以及大型企業的受訪者中更受歡迎。來自金融服務行業和小型企業的受訪者更有可能專注于碳減排或規避信用的策略,或者采用所有信用類型。

最后,16%的受訪者正以戰略投資機會為目標,使他們能夠從今天所資助的碳移除項目中獲得未來的碳信用供應。歐洲的碳信用買家最有可能采取這種方法。

35%的受訪者報告稱,CDR信用在2024年占其碳信用投資組合的比例不足20%,但到2050年,只有13%計劃讓CDR信用占小比例。

在2024年,只有4%的受訪者表示碳移除信用(CDR)在他們的投資組合中占比超過80%。到2030年,這一比例預計增加到7%,而到2050年,這一比例進一步增長至10%。

06

不同碳信用的使用比例存在不確定性

超過50%的企業買家受訪者表示,對公司在2024年、2030年和2050年使用CDR來減少范圍1和范圍2排放的比例感到不確定。而其余的受訪者則表明,在其公司的減排計劃中使用CDR的比例將穩步增加。

在2024年,預計使用CDR減少80%或更多排放的受訪者比例不到10%,但到2030年,這一比例將增加到1.5倍,到2050年將增加到2倍。

在2024年至2050年之間報告這一需求上升趨勢的受訪者主要來自信息技術、金融、消費必需品和公用事業等行業。

此外,企業買家受訪者對CDR在應對范圍3排放中可能發揮的作用的理解存在更大的不確定性。范圍3排放占總排放量的最大部分,也是最難減少的部分。

對于那些對自己排放情況和CDR在氣候戰略中作用更熟悉的受訪者來說,從2024年到2050年,也有類似的趨勢,即更高比例的排放將通過CDR得到減少。

07

將CDR排除主要是因為企業優先考慮減排

企業在顯著減少排放并獲得足夠的監管指導和充分的教育以做出正確決策之前,往往對納入CDR(碳移除)持猶豫態度。

那些將CDR排除在脫碳戰略之外的公司,主要原因是它們優先考慮減排(31%)、缺乏足夠的監管指引(19%),以及需要在這個領域獲得更多的教育(17%)。

只有13%的企業將碳移除信用的供應可用性和成本列為不將CDR納入其企業戰略的原因。雖然這些原因只占調查回復的一小部分,但它們也表明,企業可能缺乏支持CDR初創企業的意識,從而幫助確保2030年及以后CDR的可用供應。

08

MRV、成本和持久性是企業買家購買碳去除信用額度的優先考慮因素。

前三大優先事項:

測量、報告和驗證(MRV):77%的企業買家受訪者將碳移除的MRV列為碳信用購買中最重要的因素,其優先級高于成本和永久性。

成本:69%的企業買家受訪者認為成本是碳信用采購中的一個重要因素,尤其是因為不同類型的碳信用以及不同的CDR路徑之間的成本差異很大。

永久性:65%的企業買家受訪者將永久性(即CO2能夠安全存儲并避免被釋放的時間)視為判斷碳移除信用質量的另一個關鍵方面。

其他優先事項:

碳信用注冊和標準:如Puro.earth等機構存在的目的是制定標準化的協議和方法,并跟蹤市場上可用和已退役的碳信用,以確保市場的信譽。62%的企業買家受訪者表示碳信用供應商使用的注冊和標準對他們的決策非常重要。

額外性(Additionality):57%的企業買家受訪者認為額外性對于保持環境完整性和總體質量非常重要。此外,碳信用必須來自那些被認為“額外”的項目,或者在沒有碳信用收入激勵的情況下不會發生的項目。

共益(Co-benefits):共益很重要,因為碳移除項目有潛力對社區和生物多樣性產生積極影響,并直接應對氣候變化。雖然共益在優先列表中排在最后,但與去年的調查結果相比,將共益作為決策重要因素的企業買家受訪者增加了10%。

09

購買碳信用的主要動機

中和剩余排放是各行業、不同規模和地理區域企業購買碳信用的主要驅動力。

雖然眾所周知碳信用的目的是減少排放,但企業買家受訪者表示,他們的公司最有可能被迫購買碳信用作為中和不可避免排放的有效方式。這是來自北美和歐洲的大型公司受訪者(市值超過20億美元)的主要動機。然而,一些企業買家受訪者也因為合規要求、品牌價值和氣候戰略相對于同行的差異化而受到驅動。

對于材料和可選消費品行業、小型公司(市值小于20億美元)、以及拉丁美洲和非洲的公司來說,購買碳信用主要是為了合規目的。對于房地產、醫療保健、可選消費品和通信服務行業,以及中型和小型公司(市值小于20億美元)的受訪者來說,使用碳信用來提升公司的品牌形象是一個關鍵動機.

而對于能源、金融、信息技術、工業和材料行業的受訪者來說,碳信用通常被用作與同行的企業氣候戰略競爭的一種機制。