拿著手中并不出色的底牌,朱共山能打出什么樣的新招數么?

撰文 | 宋詞

出品 | 光伏Time

“探路者沒有假期,也不會摜蛋,只有下一站。”

協鑫集團創始人、董事長朱共山的2024年新年賀詞中提到了摜蛋,頗有江蘇本地特色。

一般來說,人們認為“摜蛋”這種撲克游戲最早起源于江蘇淮安,最初在蘇皖等地最為流行。2023年,全國掀起了一波“摜蛋”熱潮。

摜蛋的最大魅力在于變化、在于牌際組合間的變數。先把牌配死,并擬好出牌計劃,然后守株待兔,這種呆板的打法只是初級階段,靜態組合加上動態變化才是取勝之道。

波濤洶涌20年的中國光伏產業發展就像是一場漫長的“摜蛋”局。不停地變化、周期考驗著牌桌上的每一位牌手。

出生在江蘇阜寧、扎根于江蘇經營企業的朱共山想必也善于摜蛋。而“抓住變化”,更是其幾十年來經營協鑫的寶貴經驗。

30多年來,從傳統熱能電廠起家的朱共山,歷經幾次業務轉身,創造了屬于自己的光伏帝國。

在經歷了幾輪光伏周期之后,與朱共山同時代的光伏大佬們卻大多已經倒下或是銷聲匿跡。

從首富變成逃犯的彭小峰、低調回歸的施正榮、退隱江湖的苗連生、入獄又出獄的楊懷進、身陷囹圄的李河君……

而66歲的朱共山還戰斗在光伏產業變革的第一線,還在為協鑫的蛻變而努力。

圍繞新能源業務,朱共山最終打造了四家上市公司組成的“協鑫系”。

有人說他是戰略家,也有人說他是資本高手。頻繁的資本操作、眼花繚亂的關聯交易總是會給人帶去更多的問題而不是肯定。

不過,正如朱共山所說的,“你我都要抗寒,耐打,能熬,與周期做朋友。GCL將用創新打敗創新,用時間打敗時間,用革自己的命推動能源革命。”

在“一半寒流,一半春天”的中國光伏新格局下,協鑫迎來新一輪的重構,朱共山準備如何打好這新的一局“摜蛋”呢?

“協鑫系”裂變

直到2006年,朱共山拿出70億元投資了江蘇中能多晶硅項目。這讓朱共山迎來了高光時刻。這一年,他成立了保利協鑫,并于第二年在香港上市。

上市之初,保利協鑫的定位是“中國最大型的外資獨立熱電廠營運商之一”,2009年收購江蘇中能100%股權后,發展重心轉向光伏。

2010年,朱共山又開始進擊硅片領域。不到一年,保利協鑫就成了當時全球最大多晶硅生產企業之一、全球硅片產量最大的企業。

可這時,光伏產業發生了不利變化,迎來了前所未有的寒冬。朱共山頂著寒風逆勢擴張,加之光伏市場需求的變化以及雙反調查,直接導致保利協鑫第二年虧損35.16億港元。

在這期間,為實現產能擴張,2011年保利協鑫長短期貸款增幅超過180億港元,負債率從50%一度攀升至70%以上。

回看協鑫集團的發展,擴張是亙古不變的主旋律。除了橫向擴張,朱共山還延伸到組件、電站投資等下游業務。

2014年通過借殼森泰,將電站開發業務分拆上市,更名協鑫新能源;2015年借殼超日太陽能,將集成業務回歸A股,更名協鑫集成;2016年,協鑫集團旗下同鑫光電在新三板上市,協鑫有限借殼*ST霞客上市,2019年更名協鑫能科。

在商業版圖不斷擴大的過程中,朱共山帶領的保利協鑫遭遇了重重困難,除了收購帶來的虧損,還有未能遵守貸款協議帶來的違約。2018年以來,保利協鑫連年虧損,負債一度高達700億,多家旗下子公司陷入流動性危機。這不得不讓朱共山變賣資產及股權謀生。

2020年,協鑫集團迎來史上最大面積和最大幅度的危機,旗下四家上市公司有三家凈虧損。

不止于此,常年高舉多晶大旗的保利協鑫,還錯過了單多晶技術路線的重要切換時機。盡管隨后其又轉換思路,但早已形成了隆基、中環雙寡頭的局面。

30多年,朱共山一手做加法,一手做減法,通過重組與分拆調整旗下上市公司的業務和資產,創下了“協鑫系”。目前,協鑫集團共有協鑫科技、協鑫集成、協鑫新能源、協鑫能科四家上市公司,業務涵蓋全光伏產業鏈。

押注顆粒硅

隨著去年硅料價格的加速下跌,3個月后,協鑫科技全面關停了徐州基地的棒狀硅產能。

2023年末,協鑫科技發布公告稱,公司聯營企業新疆戈恩斯擬向股東江蘇中能分派股息并回購其所持有的全部股權。這也意味著,協鑫將徹底放棄棒狀硅產能,專注于FBR硅烷流化床法顆粒硅技術研發與生產。

至此,協鑫科技完成了承諾,也讓顆粒硅愈發受到關注。

今年,顆粒硅被首次納入報價范圍,中國有色金屬工業協會硅業分會開始出現N型顆粒硅的單獨報價。顆粒硅,或許迎來了春天。

可以肯定的是,在極度內卷的硅料環節,協鑫科技顆粒硅從無到有,從有到優,實屬不易。

2023年7月,協鑫樂山項目的顆粒硅項目生產成本為3.57萬元/噸。而去年底,硅料行業的整體生產成本還在6萬元/噸左右。

不只是成本優勢大,顆粒硅在能源的友好性方面、碳足跡方面也有絕對的優勢。華泰證券研究表示,顆粒硅可以節約破碎成本、增加拉棒單產、降低非硅成本,還有較大的二氧化碳減排價值,因此從中長期來看,顆粒硅較棒狀硅單噸售價將更高,盈利能力具有明顯優勢。

新一輪新周期之下,硅料價格一路下跌,協鑫科技仍交出了亮眼的成績單。

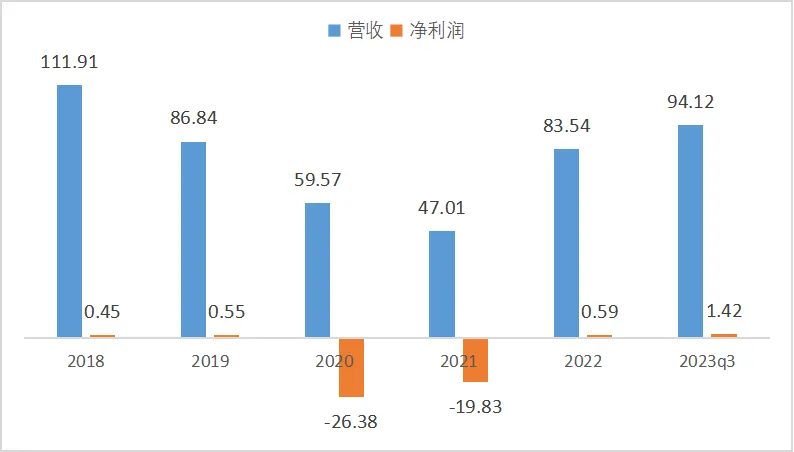

根據財報,去年上半年,協鑫科技共生產多晶硅約111054噸、硅片約25376MW,其中,顆粒硅產量約82359噸,同比上漲634.3%。

而去年1月,有媒體報道稱,隆基一次性向協鑫采購了5000噸顆粒硅。這也說明隆基對協鑫的認可。

隨著顆粒硅產能的大規模釋放,協鑫科技的營收也在不斷增長。

去年上半年,協鑫科技實現營收209.46億元,同比上漲41.8%,毛利實現87.78億元,同比上漲23.9%。

※2018-2023年H1協鑫科技營收、凈利(億元)

在2023年中期業績發布會上,朱共山表示,顆粒硅目前已通過規模化、低成本實現有效產能28萬噸,以高品質覆蓋市場90%以上的單晶客戶,頭部企業更是全覆蓋。

去年9月,呼和浩特基地10萬噸顆粒硅產能投產,該項目達產后,產能將達12萬噸,存量項目基地有效產能的上限也將持續提高。這也意味著,協鑫科技四大顆粒硅基地總產能將超過40萬噸。

組件:回歸TOP的艱難

作為曾經的主流組件企業,2015—2018年,協鑫集成連續5年位居全球光伏組件出貨前十。不過2019年至今,協鑫集成已連續4年跌出前十榜單。

去年以來,光伏組件價格如同脫韁的野馬,一跌再跌。而組件報價低于1元/瓦,正是市場對光伏產能過剩給出的直接回應。

朱共山也公開表示,“一半寒流,一半春天”的中國光伏新格局已然形成。

為重回全球前十,協鑫集成不斷擴張,加碼光伏電池和組件產能。去年2月,其前腳發布20億投建擴產高效光伏組件項目,后腳就收到了深交所下發的關注函。

根據協鑫集成2022年三季度報告,截至2022年9月末,其貨幣資金余額為19.39億元,短期借款余額為16.96億元。關注函要求其核查并說明光伏電池項目建設進度,當前建設進度是否與原計劃建設進度存在較大差異。

就財務狀況來看,在光伏行業高景氣度的2020—2021年,因上游價格上漲、自身電站拖累等原因,協鑫集成連續兩年凈利潤巨額虧損,合計超46億元。

※2018-2023年Q3協鑫集成營收、凈利(億元)

去年1月,剛剛實現扭虧為盈的協鑫集成,就加碼擴產,似乎是不甘落下。

根據公開數據,2023年,協鑫集成出貨量目標為12GW左右。近期不少機構對去年的出貨量情況進行了預測,根據索比光伏網數據,協鑫集成與英利能源并列組件出貨量第十。

但組件廠商競爭激烈已是兵家常事,從其他機構預測來看,協鑫集成并未進入前十榜單。

※2023年部分組件廠商出貨量目標

再說技術路線,多數企業的選擇都是N型,且TOPCon明顯超過HJT。

在這些組件廠商中,不乏專注TOPCon技術的企業,比如一道新能。還有英利能源,作為最早從事N型技術研發的光伏企業,其出貨規模已進入到前十榜單的“門檻”。

此外,更多的組件企業蓄勢待發。英辰新能源瞄準了TOPCon技術。去年8月,陜西基地首批n型TOPCon組件正式下線,截至去年底已完成近2GW出貨。

但對今年的光伏行業來說,協鑫集成資金情況不容樂觀,將面臨出貨與利潤的雙重挑戰。

※2023年上半年部分組件廠商營收、凈利潤(億元)與毛利對比

而且協鑫集成市值只有161億元,與隆基、晶科、天合光能、晶澳、阿特斯等組件出貨十強市值相比,差距明顯。

對于協鑫集成來說,前有老牌企業不斷加碼產能,后有新玩家來勢洶洶,還有不同技術路線降本與效率的比拼,重回全球前十還有待市場檢驗。

技術進步是推動光伏行業發展的核心驅動力,近年來,協鑫集成一直致力于研發新技術,升級N型TOPCon3.0和4.0路線,通過柵線設置提升漿料印刷能力來降低銀耗,并尋找銀漿替代品降低銀耗成本,以實現非硅成本與PERC基本持平,提升TOPCon技術未來競爭力。

此外,在鈣鈦礦等前沿技術領域,協鑫也殺出了一條血路。

去年11月30日,協鑫光電研發的面積為279mm×370mm的鈣鈦礦疊層組件效率達到26.17%,創造了新的世界紀錄。協鑫光電總經理田清勇接受光伏Time采訪時也表示,基于18%的單結效率,公司有信心在明年做出至少26%效率的2平米鈣鈦礦疊層組件。

而后,昆山市人民政府與協鑫集團簽署戰略合作協議,協議明確,協鑫集團旗下昆山協鑫光電材料有限公司在昆山建設2吉瓦鈣鈦礦生產線。這更加印證了協鑫在鈣鈦礦疊層技術上的突破。

新業務舉步維艱

深交所曾對協鑫能科2022年報中的七大類問題發出問詢,包括銷售收入及毛利率大幅下滑、跨界鋰礦是否合理及必要、巨額擔保遠超凈資產、能否控制中金碳中和基金以及使用權資產大減和在建工程暴增等。

早在2022年,協鑫能科巨額擔保就已出現“超標”情況。到了2023年,仍計劃為旗下近百家子公司提供262億元的擔保。

需要注意的是,彼時協鑫能科的凈資產僅為103億元,擔保總額是其凈資產的2.5倍,嚴重違反了證監會相關規定。

不過,對資金極度渴望的協鑫能科,還放棄了即將開工的項目。

去年6月,協鑫能科擬對發行可轉債方案進行調整,將募集資金總額由不超過45億元調整為26.49億元,并刪減了募投項目中的“年產3萬噸電池級碳酸鋰項目”。

值得一提的是,一個月前,協鑫能科曾在文件中披露項目進展。還在回復問詢函中透露,預計將于6月在眉山市開工建設。

公開資料顯示,協鑫能科主營業務為清潔能源運營、移動能源運營及綜合能源服務,近年來積極布局換電賽道及鋰電上游原材料。

鋰資源被譽為未來的“白色石油”,寧德時代、比亞迪、欣旺達等頭部動力電池廠商都在加速對鋰礦的爭奪。

但從目前來看,協鑫能科的“尋鋰”之路頗為坎坷。

去年7月10日,協鑫能科發布了一則解除合作協議公告。

公告表示,由于客觀經濟形勢發生了重大變化,公司全資子公司協鑫鋰電與Zim-Thai Tantalum津巴布韋解除《鋰礦資源開發合作協議》,且互不承擔違約責任。本協議簽署后30日內,Zim-Thai Tantalum津巴布韋將退還協鑫鋰電已支付的定金2059.29萬元。

這是協鑫能科自“天價鋰礦”斯諾威股權爭奪失利后,在鋰礦投資上的第二次“碰壁”。

此前,協鑫能科不斷對外公告加碼AI算力。頻頻跨界,或許與其并不充足的資金有關。

※2018-2023年Q3協鑫能科營收、凈利(億元)

※2018-2023年Q3協鑫能科營收、凈利(億元)

具體來看,截至去年6月,其賬面上的貨幣資金為38.69億元,剔除尚未投入使用的募資22億元左右,可用資金不到17億元。

與之相應的是,其借款高達96.07億元,其中短期借款25.49億元、長期借款55.4億元。

不過協鑫能科去年底完成了5億的回購,不知是否會為新一年的發展支撐些信心。

重整電站

作為協鑫系較為“拖后腿”的部分,其他“兄弟”大賺特賺的時候,協鑫新能源還在為盈利發愁。

※2018-2022年協鑫系四家上市公司營收對比(億元)

※2018-2022年協鑫系四家上市公司營收對比(億元)

2019年,協鑫新能源成為全球第二大光伏電站投資企業,持有的光伏項目總規模一度超過7GW,僅次于國家電投。

然而,隨著補貼拖欠的壓力增加,協鑫新能源的負債率持續增長。2018—2020年,協鑫新能源負債率分別高達84.14%、81.68%、81.04%。

加上業績一路下行,不得已走上轉型之路。到2021年年末,協鑫新能源累計出售光伏電站約6.4GW。主要收購方包括華能集團、國家電投、中核集團、京能集團等。

以華能集團為例。2020年11月19日,協鑫與華能的交易將為協鑫新能源帶來約20.08億的現金流,并減少負債約20.4億元。

這條轉型之路在2023年迎來了新起點。協鑫新能源年中報數據顯示,公司負債率下降至47.5%。

去年10月12日,協鑫新能源和協鑫能科相繼發布公告,協鑫新能源擬將旗下在中國境內的一批存量光伏項目出售給協鑫能科全資控股子公司蘇州工業園區鑫坤能清潔能源有限公司。

公告顯示,此次交易共涉及36個光伏電站項目,總計規模為583.86MW。這也意味著,協鑫新能源的光伏電站重資產全部出清。

這種左手倒右手的買賣,對協鑫集團可以說是家常便飯。不過這次或將解決協鑫能科與協鑫新能源的同業競爭。

近年來,協鑫新能源一方面剝離光伏電站等重資產,減緩債務壓力,另一方面布局圍繞“光伏+天然氣”雙主業模式發展。

本次騰空重資產部分后,協鑫新能源將全力發展“藍綠同行”——藍是藍氫,是利用化石燃料制氫,同時配合碳捕捉和碳封存技術制取氫氣的過程;綠是綠氫,是通過使用再生能源(例如太陽能、風能、核能等)制造的氫氣。

根據規劃,協鑫將在東部、北部等負荷中心發展藍氫,中西部地區等新能源大基地發展綠氫。

對協鑫新能源而言,甚至是協鑫集團來說,都在謀求新的變數。