政策推動、企業扎堆,這背后都是因為海上光伏具有更明顯的優勢和十分廣闊的發展前景。

撰文 | 宏海

出品 | 光伏Time

近日,國晟科技發布關于重大項目中標公告。

據公告顯示,國晟科技二級控股子公司安徽國晟新能源科技有限公司(以下簡稱“安徽國晟新能源”)于2024年4月參加中國電建集團西北勘測設計研究院有限公司“中廣核煙臺招遠400MW海上光伏項目(HG30)項目光伏組件采購項目”投標。

5月6日,安徽國晟新能源收到《中標通知書》,確定為該項目的中標單位,中標金額人民幣不低于5億元。

據了解,中國廣核集團煙臺招遠400兆瓦海上光伏項目是中國首個大規模近海樁基固定式海上光伏項目。該項目也是山東省首批競配的十個海上光伏項目場址中水深最深、建設難度最大、開發條件最復雜的場址,場址區水深約8.5至11米。

該項目去年年底正式開工,當時被業內認為是我國海上光伏電站正式邁入規模化發展階段的標志性項目。

項目位于招遠市北部萊州灣海域,總規劃面積約6.44平方公里,項目直流側安裝容量539.2296MWp,交流側額定容量為399.3MW,由121個光伏子方陣組成,采用700Wp雙面雙玻單晶異質結組件,建成后年發電量約6.9億千瓦時。

※ 項目規劃建設方位圖

值得一提的是,項目中標人國晟科技去年9月還成功中標了中廣核新能源2023至2024年光伏組件框架集采(7標)項目。

國晟科技的前身是乾景園林,主要從事園林景觀業務,其于2022年底收購光伏行業子公司,才剛剛跨界光伏不久的國晟科技在光伏行業中絕對算是新晉玩家。實際上,能中標如此大項目的國晟科技,一直面臨著巨大的業績壓力。

根據國晟科技年度業績報告顯示,2023年國晟科技實現營業收入約9.88億元,比上年同比增長399.35%,歸屬凈利潤虧損約6888萬元,相比上年虧損約1.62億元大幅上漲。

對于業績變動原因,國晟科技在其年報中也做出解釋。

營業收入大幅上漲主要系2023年期末收購的光伏業務子公司,并將子公司營業收入納入公司合并報表所致;雖然歸屬凈利潤虧損6,888.01萬元,但較去年同期減少虧損9,330萬元,主要系2023年資產減值損失準備轉回、處置子公司股權、因業績承諾獲得補償等原因所致。

不難看出,此次中廣核光伏項目對如此業績表現國晟科技十分重要。

一方面,5億元的項目可以有效助力國晟科技下年業績提升;另一方面,海上光伏項目的中標可以提高其在業內知名度和品牌認可度。

光伏“新藍海”

近兩年,海上光伏這一新“藍海”的發展呈現迅猛之勢。

從政策看,山東早在2018就陸續出臺了一系列政策推動海上光伏的開發。自2022年開始,福建等海岸線較長的光伏裝機大省就已經開始發布利好海上光伏的相關支持政策,并提出相應裝機計劃。

2023年,國家能源局發布的多個政策中,均提到積極推動海上光伏項目開發建設,鼓勵開展海上光伏試點項目,以推進海上光伏進一步提速發展。

目前,江蘇、浙江、河北等多個地區也都迅速跟上,出臺了一系列利好海上光伏發展的相關政策,開始積極開發海上光伏這片沃土。

從企業來看,據不完全統計,除晶澳外,隆基綠能、晶科能源、天合光能、華晟新能源、東方日升、愛旭股份、阿特斯、正泰新能、亞瑪頓、保威新能源、曙光太陽能、中能眾誠等光伏企業,明陽電氣、遠景能源、華能國際等跨界玩家,都紛紛發布了針對海上光伏應用場景的產品或解決方案,群雄逐鹿之勢漸起。

政策推動、企業扎堆,這背后都是因為海上光伏具有更明顯的優勢和十分廣闊的發展前景。

從輸用電方面看,相比建設“風光大基地”的西北地區,沿海地區經濟更為發達,工商業活動也更為活躍,這也就意味著,沿海地區電力消耗較大,用電需求較大,新能源發電基本不存在消納問題,且相比較從西北輸電,海上光伏能夠更加方便快捷地將綠電運輸到用戶端。

從建設方面看,寬闊的海域可以保障大量的裝機。海上光伏相比路上光伏不需要考慮占地、用地以及土地情況,寬闊的海域為光伏建設提供了充足的空間以及一切可能性。據了解,我國大陸海岸線長1.8萬公里,按照理論研究,可安裝海上光伏的海域面積約為71萬平方公里。按照1/1000的比例估算,可安裝海上光伏裝機規模超過70GW。

從綜合發展方面看,海洋擁有著獨特且豐富的資源,除了為光伏提供更好的光熱條件,海上風力充沛,也可以同時搭建風電場,建設海上風光大基地,而“魚光互補”這種綜合模式也早已成熟,業內更是提出了在風光建設中再結合潮汐能發電的新模式,綜合利用各種資源也會提高項目整體收益表現。

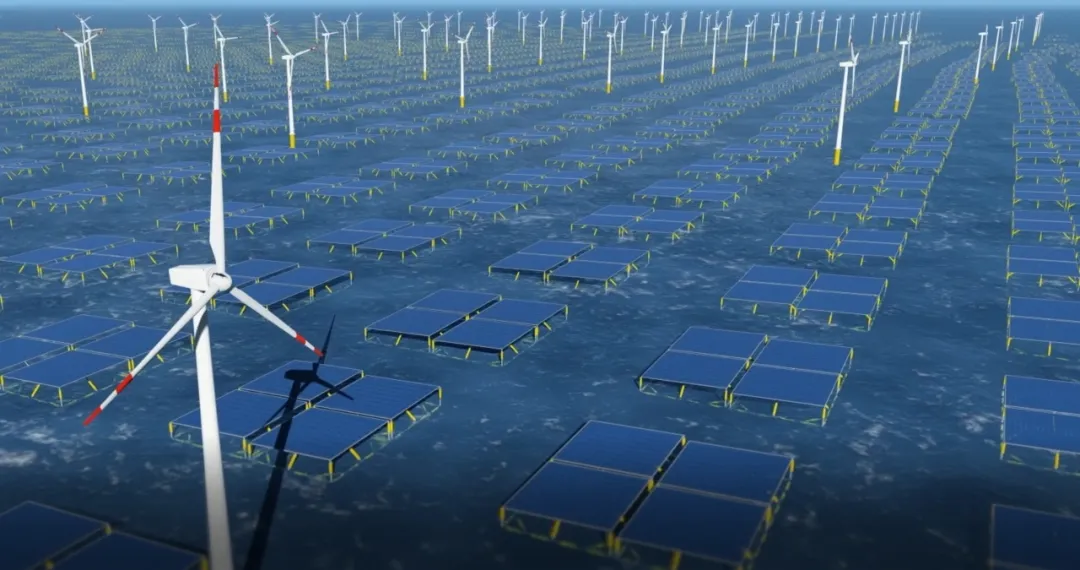

※ 海上風電、海上光伏都成了巨頭們的新賽場

業內不少人認為,海上光伏會成為繼風光大基地、分布式之后的又一巨型應用市場。

不過,在有著不可取代優勢的同時,現階段海上光伏的發展也面臨著多方面的挑戰。

首先就是建設成本高、建設難度大的問題,相比陸上直接建設光伏項目,海上光伏要進行專業的海上施工作業建設工作,需要面對風暴、海浪、雷雨等眾多極端環境,對工程的穩定性以及可靠性要求更高。

在以往建設的項目中,也曾發生過建成才不久,光伏組件就在海上不知漂往何方的事情。建設成本高、難度大的問題不解決,海上光伏就無法實現快速發展。

另一方面,海上特殊、惡劣的自然環境對于光伏產品來說有極大考驗。海上環境的更高強度腐蝕、更長時間浸泡以及相比陸上光伏產品,海上光伏產品需具備更強的耐腐蝕性、耐水性等等。

再者,海上光伏建設涉及審批部門多,涉及利益集體和產權糾紛也較多,多部門協調存在一定難度,且存在更大的糾紛風險。

另外,在光伏行業競爭日漸激烈的今天,開發周期長、難度大也就意味著資金回流速度慢、風險大,而提供后期運營管理服務時也會更加困難,投入更大。

不過,從收益情況來看,未來海上光伏還是有著極大經濟空間的。目前海上光伏兩種建設方式固定式和漂浮式單價基本在5-10元/W以上,都有很大的降本空間,而產品和建設相關的難題也只是階段性的困難。當成本、產品、建設問題都得到優化后,海上光伏的經濟性表現會比陸上光伏更優。