“一體兩面”東南亞——光伏企業的傷心地,鋰電企業的新樂土。

撰文 | 臨淵

出品 | 星球儲能所

2012年,影響深遠的歐美“雙反”風波讓中國光伏產業陷入前所未有的生存危機。不僅當年就有350多家光伏企業破產倒閉,尚德、賽維、英利、漢能等一眾盛極一時的國內大廠亦相繼倒下。

曾在十年前連續兩度取得全球出貨量冠軍的老牌組件廠商英利,直到去年才以全球前十的排名重新走回大眾視野。

此后接續的“舊雙反”余威猶在,“新雙反”的壓力卻已經到來。

※ 十年間,美國曾發起多次“雙反”調查

今年以來,歐美發起對國內光伏組件企業又一輪“雙反”調查。

美國國際貿易委員會(USITC)初步裁定認為,有合理跡象表明,美國的產業因從柬埔寨、馬來西亞、泰國、越南四國進口的晶硅光伏電池(無論是否組裝成模塊)而遭受實質性損害。

消息一出,早在東南亞大規模鋪開產能的頭部光伏廠商無不嘩然。

而在儲能業界,一條廣為人知且頗受信服的觀點在于——光伏行業的發展周期于儲能產業而言是一面鏡子。也即光伏之今日,正是儲能之明天。

不過有意思的是,就在東南亞四國已成光伏企業“燙手山芋”的當下,鋰電企業的動向卻截然相反。

7月15日,欣旺達發布公告表示,將斥資不超過20億元在越南建設鋰電工廠。

就在公告發布的十天以內,億緯鋰能、珠海冠宇也才先后宣布在東南亞的建廠計劃,三家合計投資總額將超72億元。

事實上,包括寧德時代、瑞浦蘭鈞、蜂巢能源、國軒高科、力神電池等在內的諸多鋰電企業早已在東南亞展開產能布局。

光伏企業的傷心地,怎么就成了鋰電企業的新樂土?

光伏“傷心地”

這一輪針對東南亞四國的雙反調查,為何能讓光伏行業如此“受傷”?

這還要從頭說起。

2014年初,越南(光伏)科技有限公司成立,這也是第一家落戶東南亞的中國光伏企業,其母公司寧波宜則于2020年被光伏行業巨頭隆基收入囊中。

※ 首家落戶越南的中國光伏企業

之所以在這時進駐根本沒有光伏產業根基的東南亞地區,理由自然相當明顯——東南亞不僅成本更低,還是中國企業穿越“雙反”貿易壁壘繞道美國市場的一塊“風水寶地”。

尤其到近幾年,由我國光伏企業搭建的龐大產業集群,已經成為我國光伏產品出口歐美的重要窗口。

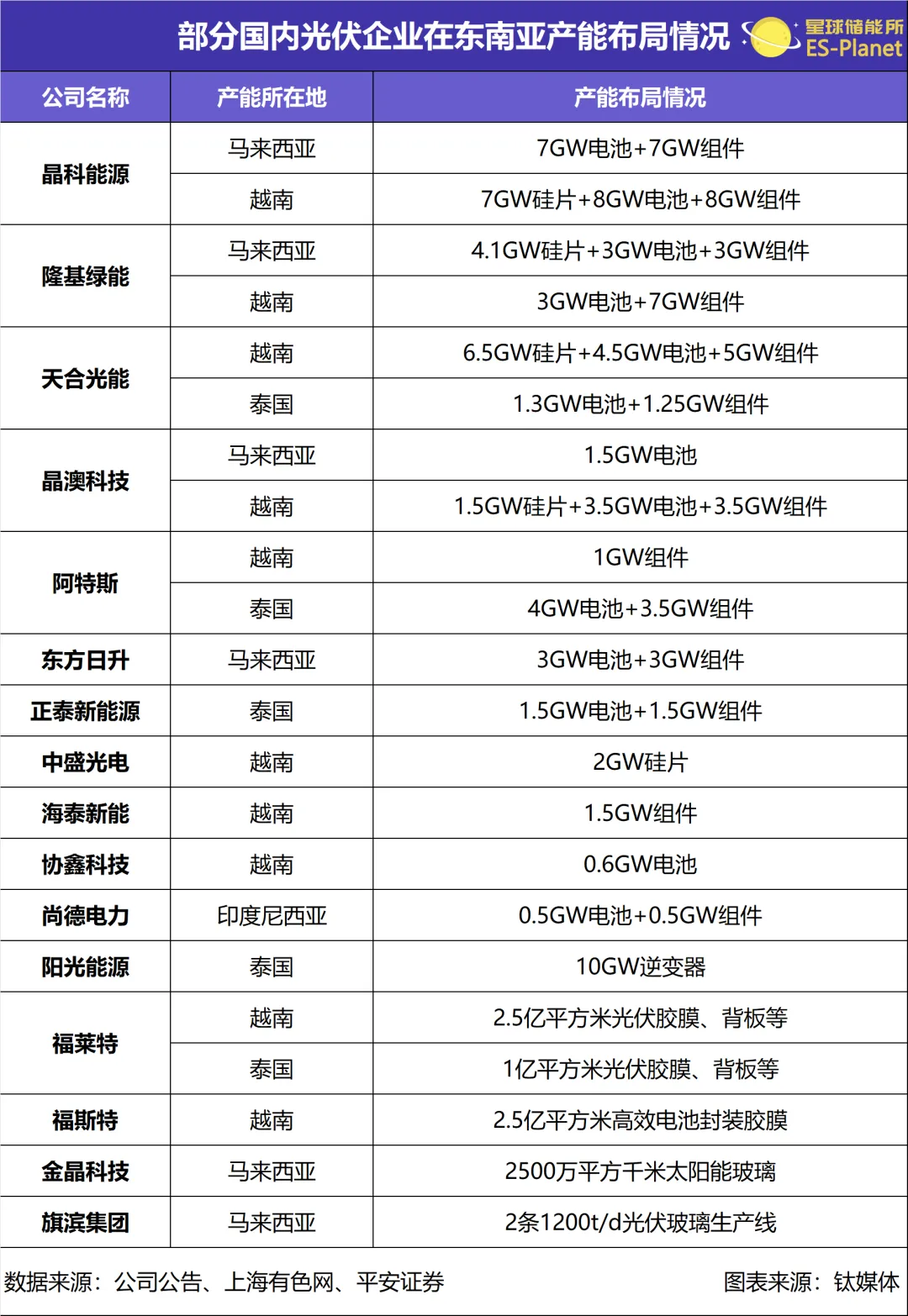

據鈦媒體公開報道,截至2023年底,東南亞共擁有59.8GW的光伏電池產能、90.6GW的光伏組件產能,占全世界的9%-10%。

其中,大部分電池產線、近六成組件產線由中企建設。我國企業在當地的電池、組件產能均超過50GW,還擁有26GW硅片產能。

甚至有樂觀估計認為,到2030年,東南亞有潛力生產125至150GW的光伏組件容量。

※ 圖表:部分光伏企業在東南亞的產能布局

來源:鈦媒體

中國光伏巨頭大規模在東南亞四國鋪開產能,自然也是美國“雙反”調查追到當地的主因。

2018年1月,早在特朗普政府時期,美國就提出針對進口光伏電池和組件征收為期4年的“201關稅”。

不過到2022年拜登政府掌權時期,決定對馬來西亞、泰國、越南和柬埔寨四國的光伏電池免征24個月關稅,該豁免正于今年6月到期。

※ 拜登政府開出的關稅豁免于6月到期

目前,包括天合光能在內的不少頭部企業都被爆出將關閉東南亞產線,停工、裁員已成無需爭論的事實。

天合光能在泰國和越南的產能都進入停產檢修狀態,公司組件生產線于5月底停產,電池生產線也于6月13日左右停產。

天合光能公開表示,這一檢修在每年年中都會有。公司在泰國和越南的產能主要面向美國,而美國市場的需求受到一些政策環境影響,短期會有一些波動,公司會依據行業和市場的情況,對生產計劃進行動態的、最優的調整。

鋰電“新樂土”

在光伏大廠盡皆折戟的另一面,鋰電企業正在東南亞掀起“集體狂歡”。

值得一提的是,在此次建廠的三家企業當中,欣旺達、珠海冠宇將各自投資20億元分別在越南、馬來西亞建設消費類鋰電池工廠,而億緯鋰能則計劃出資不超過32.7億元,在馬來西亞新建儲能及消費類電池制造項目。

之所以均含消費類鋰電,正如欣旺達在其投資公告中所述,越南(東南亞)作為新興市場經濟體,近年來承接了較多的消費電子產能轉移,相關產業鏈配套也不斷得到完善,可以較好的滿足公司建設海外生產基地的需要。

規避風險亦是鋰電企業在當前局勢下的現實需求。

據界面新聞援引億緯鋰能董事長劉金成在投資者交流會上的發言,規避美國加征關稅的潛在風險,是該公司在馬來西亞布局電池產能的重要因素。

※ 億緯鋰能董事長劉金成

另據《金融時報》引述知情人士報道,中國企業高管近來正積極與馬來西亞高級政府官員會晤,希望其勸說美國不要對中企在馬來西亞制造或組裝的產品加征關稅。

馬來西亞當地官員透露,有中國鋰電企業表明在馬來西亞擴張的興趣,但希望得到保證,在當地制造的產品不會受到美國關稅的影響。

由此,也不難看出國內鋰電企業對將生產轉移到馬來西亞、泰國、越南等當前不受美國關稅限制的東南亞國家一事相當重視。

除消費類鋰電項目以外,近來于東南亞開發動力及儲能電池項目的頭部企業比比皆是。

比如此次在馬來西亞建廠的億緯鋰能,就在今年1月份與馬來西亞Invest Kedah公司簽署諒解備忘錄,雙方擬設立億緯鋰能馬來西亞儲能公司,新購二期地塊開啟儲能工廠建設,以滿足馬來西亞儲能需求。

在泰國,公司與Energy Absolute共同組建合資公司,并將以該公司為實施主體建設至少6GWh電池生產基地,專注動力儲能電池及Pack產品,合作開拓泰國及東南亞市場的電動汽車和儲能業務。

蜂巢能源泰國子公司則于去年年底接受泰國能源巨頭萬浦集團投資入股(股份占比40%),在車載動力電池、儲能業務、電池回收等多個領域展開深入合作。

※ 萬浦集團為國際知名的多元化能源巨頭

事實上,東南亞儲能市場的發展潛力本就不容小覷。

2019年,才成立兩年的瑞浦蘭鈞就憑借在印尼中標的兩個大型孤網調頻儲能項目取得1.07億元營收,占到其當年總收入的46%。

去年8月,瑞浦蘭鈞又與可再生能源公司VENA ENERGY在印度尼西亞首都雅加達正式達成8GWh大型儲能項目獨家供貨協議。

據Mordor Intelligence分析數據,預計2024年東盟儲能市場規模為33.2億美元,到2029年將達到46.1億美元,預測期內復合年增長率達到6.78%。

另有預計表示,2020年到2030年這十年內,東盟儲能市場累計新增規模將接近15GWh。