2023年儲能的價格降幅巨大,但2024年仍會出現下滑,4小時儲能開始崛起。

撰文 | 宏海

出品 | 星球儲能所

2023年已經過去,星球儲能所根據中國招投標公共服務平臺信息為大家整理了2023年度儲能EPC及儲能系統中標情況(絕大部分為磷酸鐵鋰技術路線),以方便大家交流。

相關整理較為繁瑣,如信息有誤,敬請諸君見諒。

據星球儲能所不完全統計,2023年全年儲能系統及儲能EPC項目中標共有354項,中標金額共計數千億元。其中儲能系統有191項,儲能EPC有163項。

2023年儲能EPC最低單價為0.97元/Wh,儲能EPC中標均價為1.67元/Wh。儲能系統方面,中標價格單價最低為0.607元/Wh,儲能系統中標均價為1.24元/Wh。

儲能系統

儲能系統中標信息共191項,共計規模超53.8GWh,涉及金額共計超過772.7億元。其中1h儲能系統共涉及25個項目,2小時儲能系統共涉及92個項目,4小時儲能系統共涉及30個項目。

※ 2023年儲能系統中標各時長占比

來源:星球儲能所

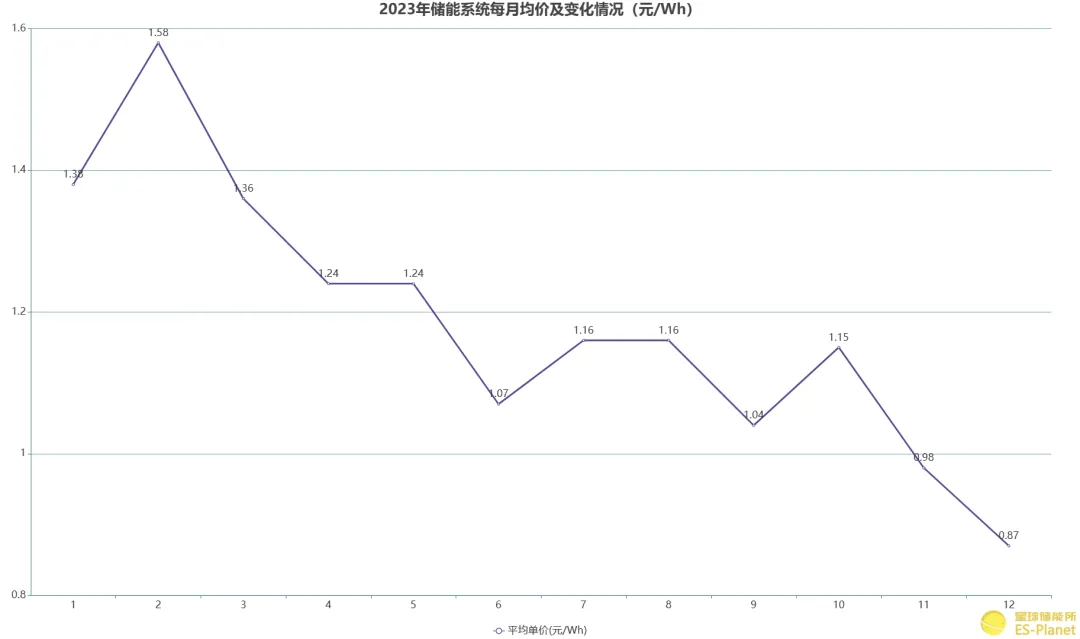

2023年全年價格總體呈現下行趨勢。從月份來看,儲能系統2月均價最高,為1.58元/Wh,12月均價最低,為0.87元/Wh。值得注意的是,全年均價線中6、9月均出現了谷狀態,也就是經過了降價又回升的現象,也代表著這兩個月儲能系統價格出現了較大波動。

※ 2023年儲能系統每月均價及變化情況

來源:星球儲能所

從時長來看,1小時的儲能系統中標價在1.05元/Wh-1.81元/Wh之間,平均中標價為1.38元/Wh;2小時的儲能系統中標價在0.607元/Wh-2.334元/Wh之間,中標均價為1.13元/Wh;4小時儲能系統中標價在0.704元/Wh-1.32元/Wh之間,中標均價為0.87元/Wh。

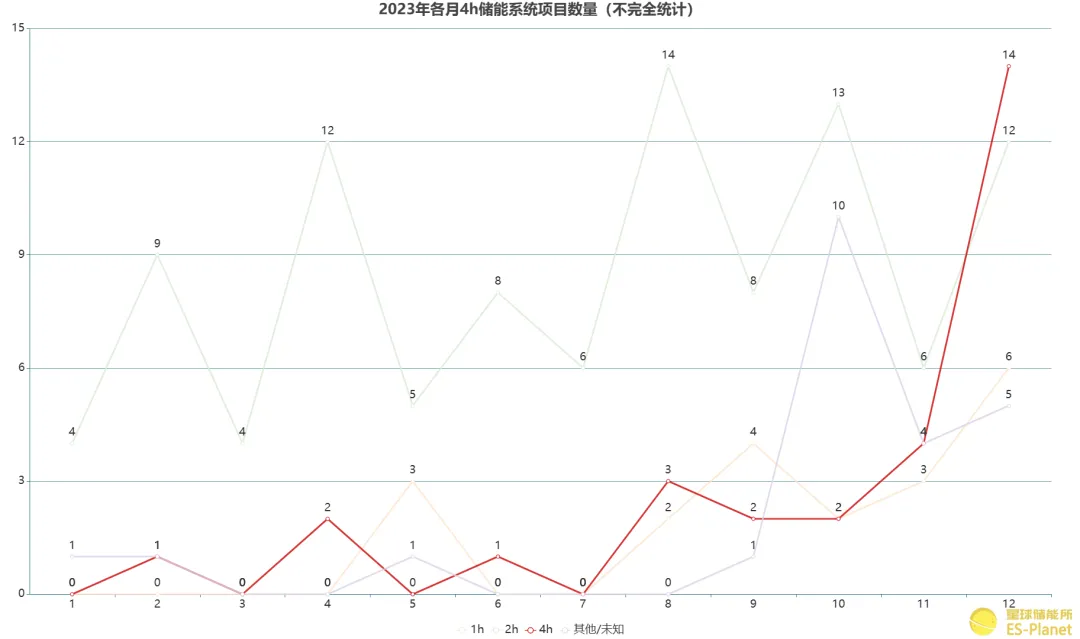

值得一提的是,隨著風光裝機規模不斷增加,新能源發電滲透率不斷提高,4h儲能整體呈現增長趨勢,無論是在系統采購方面還是儲能項目方面都呈現出較為良好的發展態勢。

宏觀的市場需求、政策支持、技術進步甚至微觀的各省分時電價的優化和完善、更低的度電成本、長期發展的戰略布局等多個因素都在推動4小時儲能發展。

※ 2023年各月4h儲能系統項目數量

來源:星球儲能所

各種長時儲能發展提速,飛輪儲能、重力儲能、液流電池等4h及以上儲能技術路線開始崛起。現階段亟待解決的就是成本問題,2023儲能系統中標項目中單價最高為鈦酸鋰與飛輪儲能技術路線。

格力鈦的鈦酸鋰儲能調頻項目以及中企國云的飛輪儲能采購項目儲能系統單價分別為5.04元/Wh和5.83元/wh,其單價均超過5元大關,這兩個項目也成為2023年度儲能系統單價最貴的兩個項目。

其中鈦酸鋰儲能項目規模為18MW/6.672MWh,中標人及價格分別為格力鈦新能源、3359.58萬元,核算單價為5.04元/Wh;飛輪儲能項目規模為100MW/50.43MWh,中標人及價格分別為中企國云儲能科技有限公司、29426萬元,核算單價為5.83元/Wh。

央國企的集采、框采占據了本年度儲能系統項目的半壁江山。

4、6、7、9、10、11、12月份有較大規模的儲能系統集采中標,新華水力、中國華電集團、中能建、大唐集團、中廣核、上海富鴻、中國華能集團、中廣核、中核、國電投等一眾央國企都發布了儲能系統集采中標結果。

其中最大的為國家電投2023年度儲能系統電商化集采項目,共分為磷酸鐵鋰1h、2h、4h以及液流電池4h4個部分共計24個標段,總規模為5.2GWh。

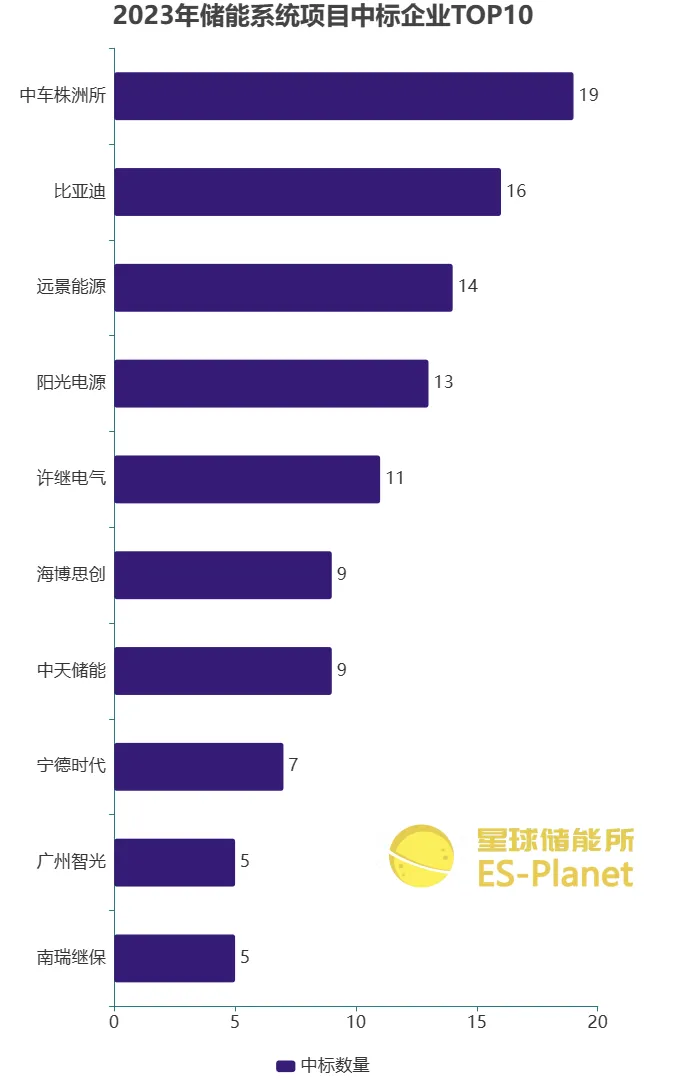

中車株洲所、比亞迪、寧德時代、海博思創、陽光電源等一眾龍頭企業均參與其中并中標。

今年以來,不少企業收獲頗豐,更有實力雄厚的行業龍頭們頻頻拿下多個儲能系統項目。

※ 2023年儲能系統項目中標企業TOP10

來源:星球儲能所

值得一提的是,在一眾龍頭中,中車株洲所的表現最為亮眼,在2023年拿下最多儲能系統項目。

2023年,中車株洲所不斷以其極低的投標報價狂攬業內關注。

先是11月24日拿下中國華能年度儲能系統采購;又在一日后以0.705元/Wh的低價預中標昌吉國投200MW/800MWh共享儲能項目儲能系統采購;三個項目就已經超過4.3GWh。

甚至在廣東省能源集團新疆公司2023年225MW/900Mh儲能系統設備采購項目中,又報出0.638元/Wh的超低價位,并以此穩居第一投標人位置。

進入2024年,目前已經低到了令人驚嘆程度的儲能系統價格還會繼續下降,行業內也有人表示,未來0.5元/Wh也不會是儲能的最低價格。

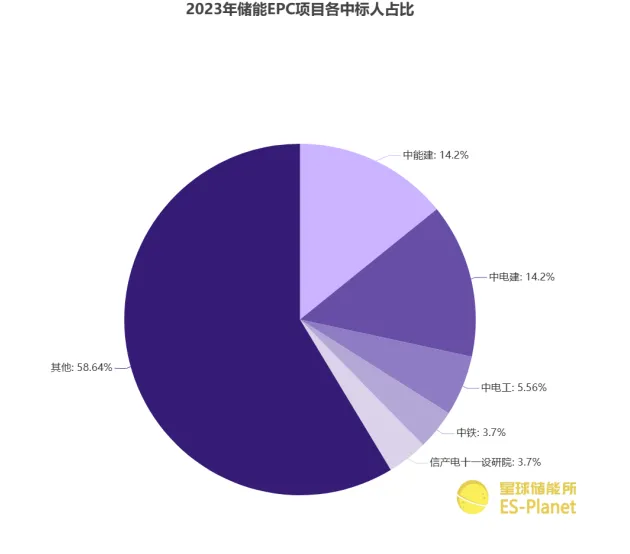

相比儲能系統,儲能EPC項目則幾乎都被實力雄厚的央國企獨自攬下。

儲能EPC

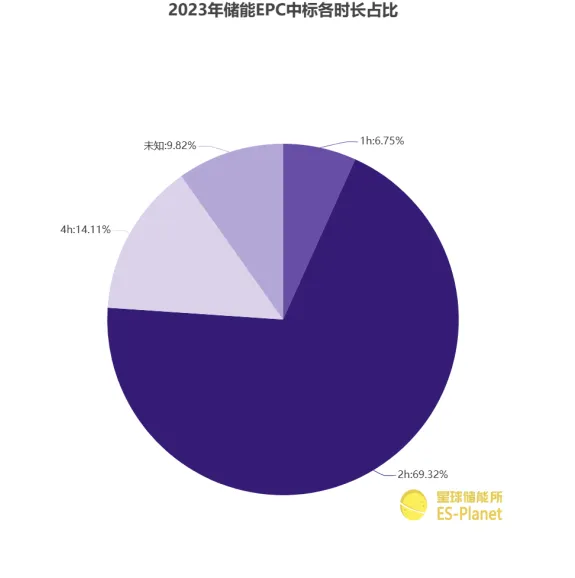

儲能EPC中標信息共有163項,共計規模超過35.5GWh,共計中標金額超過468.3億元。其中1小時儲能共涉及11個EPC項目,2小時儲能共涉及116個EPC項目,4小時儲能共涉及23個EPC項目。

2023年全年儲能EPC單價總體呈現下行趨勢。

從月份來看,儲能EPC3月均價最高,為1.8元/Wh,12月均價最低,為1.25元/Wh。

值得注意的是,全年均價線中1-3月儲能EPC平均單價經過了迅速降價又回升的現象,主要是由于2月項目分布不均勻,出現特殊情況,大儲及用戶側儲能項目均有中標,EPC內容要求相對更加個性化,導致這段時間儲能EPC價格出現了較大波動。

※ 2023年儲能EPC每月均價及變化情況

來源:星球儲能所

儲能時長1小時共有11項,總規模為173.3MWh,中標核算單價在1.58元/Wh-2.898元/Wh之間,平均核算單價約為2.02元/Wh

2小時有116項,共計規模超過22.2GWh,中標價格區間為0.81元/Wh-3.044元/Wh,中標均價為1.56元/Wh;

4小時有23項,共計規模超過12GWh,中標價格區間為0.97元/Wh-1.803元/Wh,中標均價為1.27元/Wh;

2023年儲能EPC項目中,2小時儲能仍然占據多數份額,占比約為70%,其次是4小時儲能時長出現一定增長,而由于2023年工商業儲能時長的火爆,1小時儲能EPC項目雖然規模極小,數量較少,但是仍然有項目進行建設。

※ 2023年儲能EPC中標各時長占比

來源:星球儲能所

其中北京京能清潔能源華南分公司東源縣順天鎮農光互補光伏電站項目EPC中標價格為12597.16萬元,僅6MWh規模,單價達到21元/Wh,這也是2023年儲能EPC項目中單價最高的項目。

察北管理區電網側獨立儲能電站和克州獨立儲能項目規模均為300MW/1.2GWh,中標價格分別為17.02億元和12.86億元。并列成為4h儲能中最大規模項目,同時也是2023年單個規模最大項目。

綜合來看,比較明顯的是,儲能系統及EPC價格仍呈現下降趨勢,但是速度也有所減慢。

央國企仍為中標儲能EPC中堅力量,中能建、中電建各地電力設計規劃院等部門拿下大量儲能EPC項目,中電工、中鐵旗下公司也拿下不少項目。

※ 2023年儲能EPC項目各中標人占比

來源:星球儲能所

與儲能系統不同的是,私企很難拿下儲能EPC項目,極少數可以拿下較小規模的EPC項目,其他則是作為聯合體成員參與項目。不難看出,儲能EPC項目的門檻還是很高的,獲得相關資質要求及達到施工標準對私企來說還很困難。

2小時時長儲能仍未主流,但4小時長時儲能EPC項目呈現增長勢頭且規模較大。

從儲能系統和儲能EPC兩個方面不難發現,隨著風光規模的增長以及行業不斷發展,市場對于長時儲能的需求日漸增長,全釩液流、壓縮空氣儲能等多元的儲能技術路線也在從示范階段向規模化落地階段發展,雖然價格方面還不足以與鋰電持平,但是一直呈現下降趨勢,現在的很多獨立儲能電站或是風光配儲都會選擇4小時儲能系統。

另外,隨著新能源裝機不斷增加,電力系統對于調頻的需求也開始增長,飛輪儲能、鈦酸鋰儲能等調頻項目規模也在持續增長。

2024年,預計儲能系統及儲能EPC價格仍會下滑,儲能系統價格下滑速度相對較快。

央國企是儲能系統及EPC項目的主要力量,無論是集采、框采,還是EPC項目承包,央國企均以其雄厚實力及豐富資源占據不可替代的位置。

2小時儲能仍是主流,但是4小時及以上時長儲能項目會顯著增多,增長速度加快,各地可能會推出相應支持或引導政策。

鋰電池仍為主流技術路線,液流電池、鈉離子電池、重力儲能、飛輪儲能、壓縮空氣儲能等技術路線會很快從示范加速轉向規模化、商業化發展。

最可怕的是,2024年,前一輪的洗牌結果初顯,一大部分企業會被淘汰。