更大容量、更低價格、更廣市場,是儲能行業龍頭的普遍前進方向。

撰文 |葉均

出品 | 星球儲能所

2023年,儲能企業普遍面臨三大行業發展趨勢,延續至今仍舊勢不可擋。

第一大趨勢,在產品層面,液冷20尺5MWh+儲能系統、310Ah+儲能專用電芯為代表的大容量新品浪潮成為競逐焦點。

上半年還因價格問題打得有來有回的風冷與液冷之爭,到年底已基本沒有懸念。維持低價競爭的基礎之上,各大廠商普遍不甘在液冷潮流中落入下風。

更高壽命、更長循環、更大容量無疑為核心競爭要素,頭部企業推出20尺5MWh+儲能系統,能夠自研大容量儲能專用電芯的企業也占據更大優勢。

正如清華四川能源互聯網研究院綠色儲能研究所所長陳永翀所言,功率型儲能只是“開胃菜”,容量型儲能才是“正餐”;且電化學儲能電站不能再用動力電池作為替代,一定要有儲能專用電池。

此外,新的市場態勢下,工商業儲能更是一大主戰場,各大儲能企業相繼在去年推出自家工商業儲能新品。

第二大趨勢,在價格層面,激烈的價格競爭“卷”出新高度。

儲能系統集成企業普遍面臨更加嚴峻的生存考驗。去年5月,遠景能源儲能事業部總經理鄭漢波曾表示,“(儲能系統集成商)今年會非常難,到明年可能80%企業會倒下。”

被不少企業視作下一片藍海的工商業儲能,起步即“卷”開啟價格血拼。頭部廠商陸續下場不僅加深了這條賽道競爭的復雜性,也在挑動整個市場的價格神經。

去年9月,陽光電源發布的工商業液冷儲能新品PowerStack 200CS將定價給到1.4-1.56元/Wh;到10月,天合儲能新發布的工商業儲能系統Potentia已將價格開到1.12-1.25元/Wh。

第三大趨勢,在市場層面,局限于國內市場已成許多儲能企業向上發展的一大瓶頸,想要參與行業龍頭之爭,出海面向全球市場幾乎是必然選擇。

根據Wood Mackenzie去年年底發布的統計顯示,2022年全球前五大系統集成商占電池儲能系統總出貨量(MWh)的62%,其中中國企業占據三席。陽光電源以16%的全球市場份額位居全球第一,其后是Fluence占14%,特斯拉占14%、華為占9%,比亞迪占9%。

在這一榜單當中,國內儲能系統集成第一名海博思創卻榜上無名。而就盈利狀況來看,其現階段利潤及毛利率亦不甚樂觀,海外市場毛利率相對較高仍是不爭的事實。

不過,作為儲能細分領域中幾乎毛利率最高、增長速度最快的一支,海外戶儲市場去年總體表現卻不甚樂觀。在產品庫存已攀升至歷史性高位的情況下,市場需求的疲軟進一步加劇了庫存高企的現狀。

去年,“儲能系統集成類企業一律不得上市”的謠傳甚囂塵上,側面表現全行業對生存發展的焦慮情緒。

由是,我們不妨結合2023年十大儲能龍頭企業在新品發布、合作簽約、主要項目及中標價格等方面的最新動態,看儲能行業發展正去向何方。

陽光電源

去年是陽光電源超越特斯拉登頂全球儲能系統集成商第一名后的第一年,尤在亞太地區幾乎占據絕大多數市場份額。

2023年,陽光電源在光伏、儲能、氫能、充電等新能源業務多線爆發的同時,繼續向全球市場擴大影響,這也是陽光電源能夠站穩行業頂端位置的關鍵要素。

僅以去年年內的簽約合作來看,陽光電源就與英國Constantine公司、澳洲ZEN Energy、全球知名EPC公司Larsen & Toubro(L&T)、澳大利亞Hive Battery Development Pty Ltd、法國EDF Renewables等一眾海外企業簽訂供貨協議。

2023年上半年,陽光電源儲能發貨5GWh,同比增長152%,實現收入85億,海外業務占比80%以上。

海博思創

已連續三年“國內儲能系統出貨量排名第一”的海博思創,去年最大的關鍵詞是——沖刺IPO。

當然,在海博思創風光無限的另一面,公司業務高度單一、供貨商及客戶高度集中、負債率居高不下的“三高”痼疾亦愈發深重。

具體可參考星球儲能所此前發布的文章《“清華系”頂流,在槍林彈雨中“裸奔”》。

就發展進程來看,截至2023年,海博思創參與的儲能系統設計與建設項目超過300個,累計投運項目裝機量超過了10GWh。

海博思創作為國內儲能系統集成龍頭,傳統合作伙伴包括中國華能集團、國家電力投資集團、華潤電力等主要央企發電集團,國家電網、南方電網等電網公司。

2023年,海博思創又與寧德時代、施耐德電氣、國網數科、華發集團、能鏈智電、采日能源、興儲世紀、長江智慧等一眾企業建立長期戰略合作關系。

中車株洲所

中車株洲所是2023年儲能競逐大軍中極具爆發力的一支新銳力量。

其在一眾龍頭中,拿下全年最多數量的儲能系統采購,并不斷以極低的投標報價狂攬業內關注。

先是11月24日拿下中國華能年度儲能系統采購;又在一日后以0.705元/Wh的低價預中標昌吉國投200MW/800MWh共享儲能項目儲能系統采購。

甚至在廣東省能源集團新疆公司2023年225MW/900Mh儲能系統設備采購項目中,中車株洲所報出0.638元/Wh的超低價位,并以此穩居第一投標人位置。

僅第四季度,中車株洲所就與廣西靈山大懷山新能源有限公司、欽州匯能新能源有限公司等九家公司分別簽訂了總計約30.6億元的儲能設備銷售合同。

2023年,中車株洲所儲能產業新簽訂單突破60億元。

天合儲能

作為天合光能旗下儲能集成產品及系統解決方案提供商,天合儲能在母公司多年輸血之下,于近些年的表現相當亮眼。

2021年,天合儲能首次進入國內新增投運的新型儲能項目規模前十,到2022年已上升到第四的位置。

在產品層面,天合儲能產品覆蓋了大儲、工商儲、戶儲等領域,但以大儲發展為核心方向。

天合儲能現任總裁孫偉表示,“大儲今后的方向一定是跟光伏、光儲發電、光儲一體耦合的應用方式,其市場前景非常廣。天合儲能產品現在覆蓋了大儲、工商儲、戶儲等核心領域,但現階段在儲能領域還是專注于大儲,未來可能會占業務量的90%。”

2023年,天合儲能分別發布面向大儲的新一代柔性液冷電池艙Elementa 2和面向用戶側的工商業儲能一體機Potentia藍海,并將后者價格開到價格開到1.12-1.25元/Wh。

據天合光能年底接受投資者調研時稱,公司儲能電池、直流電池艙及交直流產品組合產能達到12GWh,2024年二季度末將達到25GWh產能。

遠景能源

2023年,作為國內排名前列的儲能系統集成商,遠景能源在海內外頻繁斬獲儲能訂單。

在歐洲、東南亞、非洲等多個海外市場,遠景能源連續中標大型儲能電站項目;而就國內儲能系統采購項目招投標情況來看,遠景能源亦是去年中標項目數量最多的企業之一。

遠景動力則于去年連獲Fluence、Powin等全球頭部儲能企業電芯訂單,客觀加速遠景全球儲能業務總體拓展。

遠景能源于當年發布20尺集裝箱5MWh方案,搭載自研自制的315Ah儲能專用電芯。截至11月底,其新一代智慧液冷儲能解決方案交付已超1GWh

此外,遠景已于去年年中宣布獲B輪10億美元融資,并開始新一輪融資規劃,以滿足其全球新增訂單及產能布局的需求。

比亞迪儲能

2022年以來,比亞迪逐漸將目光聚焦到了國內儲能市場,于去年中標大量國內儲能系統采購項目。

據不完全統計,比亞迪儲能去年全年中標項目數量僅次于中車株洲所位居國內第二名。

而就產能布局來看,比亞迪全球研發中心和儲能產業園深圳達產后將新增儲能系統產能20GWh,研發人員超1萬人,項目擬投資20億元。

而在產品層面,比亞迪儲能發布儲能系統比亞迪魔方及一站式工商業新品MC-I,二者均搭載刀片電池,后者可最多支持10柜并聯擴展至5MWh級別。

此外,去年年底,產品業務以電池為主的深圳弗迪電池更名為比亞迪儲能,不難看出比亞迪對國內儲能市場的戰略價值看待有無可置疑的極大提升。

華為

據CNESA的統計顯示,在2022年全球市場儲能系統出貨量前十榜單當中,華為位列第四名。

然則就華為2023年的儲能業務表現而言,盡管并非毫無建樹,也是相對表現平平。

2023年,華為數字能源作為華為儲能業務主體與國內外不少企業達成戰略合作或聯合創新協議。

2月27日,便與土耳其五家能源公司簽署合作協議,華為將總計供應2GWh儲能系統。

但就國內市場來看,華為的儲能業務表現相對較為平淡,也多未能登上國內相關榜單。

據目前可獲知的公開信息來看,華為儲能業務的一系列進展絕大部分可能仍來自于海外市場。

采日能源

2023年,采日能源在新品、合作、項目等各個方面全面開花。

產品層面,公司接連發布玲耀系列移動電源、星漢系列5MWh20尺液冷集裝箱式儲能系統、星鏈系列工商業儲能系統。

簽約層面,采日能源與海博思創、億利潔能、建發高科、普洛斯新能源、中城大有等十數個合作方簽訂協議。

項目層面,公司參與的寧夏寧東100MW/200MWh光伏配套儲能項目、寧夏紅寺堡100MW/200MWh集中式儲能電站項目、煙臺市福山區100MW/200MWh儲能示范項目、濟南市商河縣國網100kW/215kWh臺區儲能項目等一種項目并網投運。

值得注意的是,盡管具體數額并未披露,但在去年7月份,采日能源已宣布完成C輪融資。本輪融資由工業富聯和三行資本領投,廣慧投資等投資機構跟投,同創偉業、招商啟航、創新工場、三峽電能等老股東持續支持,星漢資本擔任獨家財務顧問。

本輪融資完成后,采日能源將繼續穩固發展電源側、電網側市場開發,同時將加大區域用戶側儲能市場的開發和投資。

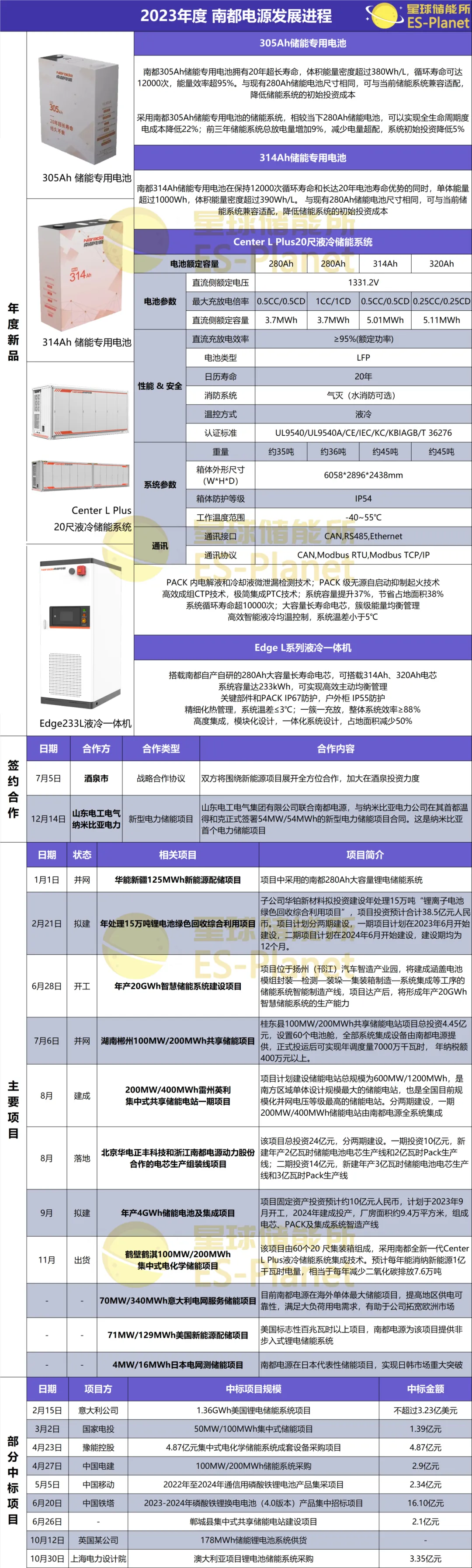

南都電源

2023年,南都電源儲能業務迎來高速發展,累計中標及簽署新型電力儲能項目合計超過7.5GWh。

公司于西北地區、湖南、湖北、廣東、河南等地均有項目落成,在日韓、美國、意大利市場亦有突破。

2月份,南都電源子公司華鉑新材料還擬投資建設年處理15萬噸“鋰離子電池綠色回收綜合利用項目”,項目投資預計共達38.5億元人民幣。

此外,公司已有儲能鋰電池產能10GWh及儲能系統產能10GWh,在建儲能鋰電池產能4GWh,在建儲能系統產能10GWh。

派能科技

派能科技作為國內首家上市的儲能鋰電池企業,亦是參與海外戶儲市場典型代表,境外收入比重達97%。

去年第一季度,受上年碳酸鋰價格斷崖式下跌引發的一系列連鎖反應沖擊,鋰電行業六成企業面臨巨大虧損。

然而在行業一片哀鴻之中,于2022年摘得全球戶用儲能系統出貨量排名第一桂冠的派能科技在去年第一季度卻闖出了逆市上揚的三倍增長。

不過,這種爆發式的上升態勢未能一直持續,全球戶儲市場自進入2023年以來持續遇冷。主要市場增速緩慢、企業出貨困難、悲觀情緒蔓延,派能科技發展亦受到影響。

詳細解讀可見星球儲能所文章——《2023,海外戶儲苦陷圍城》。

當然,派能科技2023年也有不少新的突破。5月,公司宣布建設首座海外儲能工廠;2月發行定增募資50億元布局的10GWh鋰電池研發制造基地一期項目也于9月順利投產。

這對于產能利用率長期處于飽和狀態的派能科技而言,顯然非常重要。