出走半生,歸來仍難賺錢。

撰文 | 葉均

出品 | 星球儲能所

2022年,低調的“世界鎳王”項光達在一場漂亮的商業自衛反擊戰后,以420億身家問鼎溫州首富。

也就在這一年,作為項光達第三次創業的瑞浦蘭鈞,迅速攀至全球第三大儲能電池制造商的高位,僅次于久負盛名的寧德時代、比亞迪兩大巨頭,動力電池裝機量也躋身全國前十。

※ 瑞浦蘭鈞可謂青山集團新能源帳下第一悍將

這一2017年才誕生的“鋰電新貴”,在過去的幾年間歷經不計成本的跑馬圈地,從產品到銷量,在軍備競賽的道路上一路狂飆,市場位置也水漲船高。

其電池產品銷量由2020年的1.55GWh激增至2022年的16.61GWh,復合年增長率達到227.4%。

去年12月18日,瑞浦蘭鈞上市港交所,成為“千億鎳王”青山集團麾下的第一個IPO,風頭一時無兩。

※ 瑞浦蘭鈞于去年年末港股成功上市

無可爭辯的是,兵精糧足、文攻武備的瑞浦蘭鈞多年潛心鏖戰,至今已憑借過硬的市場競爭力殺出重圍,站到了行業頭部的聚光燈下。

然而,在肆意狂飆的另一面,瑞浦蘭鈞難免要靠真金白銀燒出一條坦途。

2月29日,瑞浦蘭鈞公布其2023年預計凈虧損18億至20億元,而公司2022年度凈虧損僅有4.5億元,也即其上市當年虧損已達到前一年的四倍之多。

這場豪門加持、聲勢浩大的鋰電“造神運動”,誠如想象的那般美好嗎?

造神運動與“虧損王”

常被冠以“黑馬”之名的瑞浦蘭鈞,自誕生之日起就表現出相當迫切的“上進心”,即使在市場競爭日趨白熱化的當下,也實屬發展最快的一波。

從2019年第一只電池交付到狂攬146億營收,諸多同行十幾二十年才趟過的路程,瑞浦蘭鈞只用了不到四年。

※ 瑞浦蘭鈞董事長曹輝是典型的“技術派”

作為“世界鎳王”青山集團一手養大的鋰電子公司,深知規模效益之盛的瑞浦蘭鈞,出生在鋰電產能競速的軍備競賽背景下,似乎打一開始就患上了“火力不足恐懼癥”。

從2020年1月的2.3GWh到2023年6月的35.2GWh,瑞浦蘭鈞的鋰電池年產能在三年半內已增長十四倍有余,并計劃于2025年底前實現產能達到150GWh以上。

盡管這一數字相較許多競爭對手的現有產能而言,都還只算得上是“小打小鬧”。然而對于甚至在2020年以前都只是站在新能源行業門口觀望的瑞浦蘭鈞而言,這樣的擴張速度已是相當不俗。

高歌猛進的產能與前文提及的出色銷量,從營業收入層面坐實了瑞浦蘭鈞的強成長性。

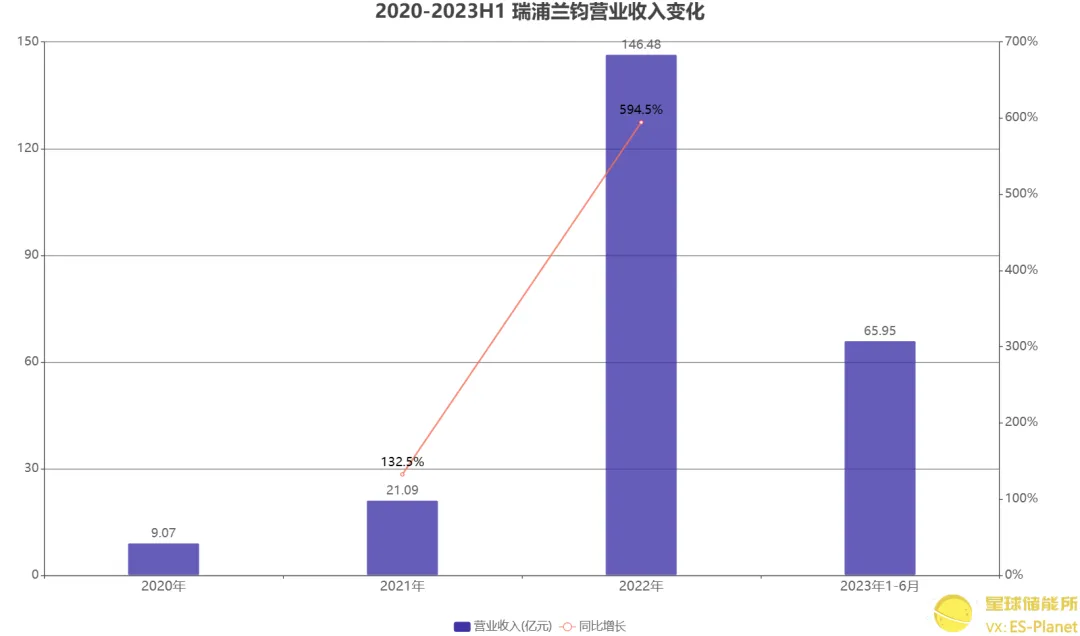

2020-2022年,瑞浦蘭鈞年收入從9.07億元躍升至146.48億元,復合年增長率達到301.9%。

公司2023年上半年營收65.95億元,較上年同期增長64.19%。

※ 圖表:2020-2023H1 瑞浦蘭鈞營業收入變化

來源:聆訊后資料集

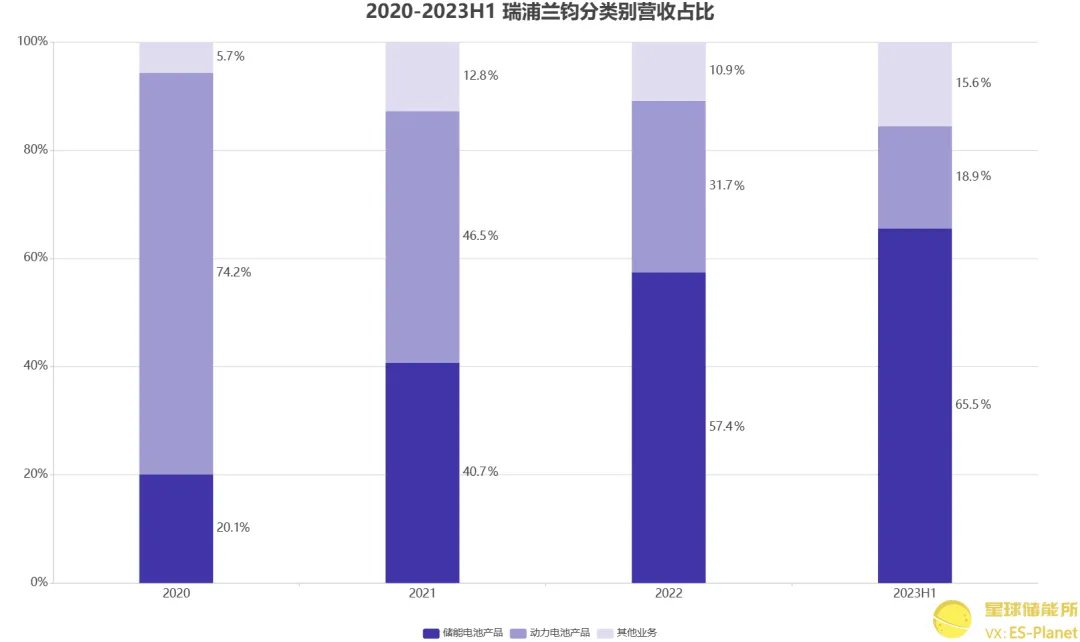

值得一提的是,瑞浦蘭鈞是少有的在動儲雙驅結構下于較早階段就選擇重注儲能賽道的鋰電企業。

瑞浦蘭鈞董事長曹輝后來坦言,較之已相對擁擠的動力電池市場,瑞浦蘭鈞抓住了儲能發展的機遇。

表現在業績層面,2020-2022年瑞浦蘭鈞動力電池營收占比分別為74.2%、46.5%與31.7%,到2023年上半年更是僅占18.9%;同期儲能電池營收則在此消彼長之下分別達到20.1%、40.7%、57.4%與65.5%。

※ 圖表:2020-2023H1 瑞浦蘭鈞分類別營收占比

來源:聆訊后資料集

從已然“打破腦袋”的動力電池市場略微抽身,為瑞浦蘭鈞在儲能市場贏得一定的先機。

加之“成為第一批出海的中國新能源企業”的戰略方向,動力電池出貨量勉強邁入國內前十名的瑞浦蘭鈞,得以在諸多鋰電競爭對手的圍剿下,于儲能賽道率先搏得出位,打響了自己全球第三大儲能電池供應商的名號。

如果僅就紙面上的成績來看,瑞浦蘭鈞確以雷霆萬鈞之勢在儲能行業標名掛號,闖出了名堂。

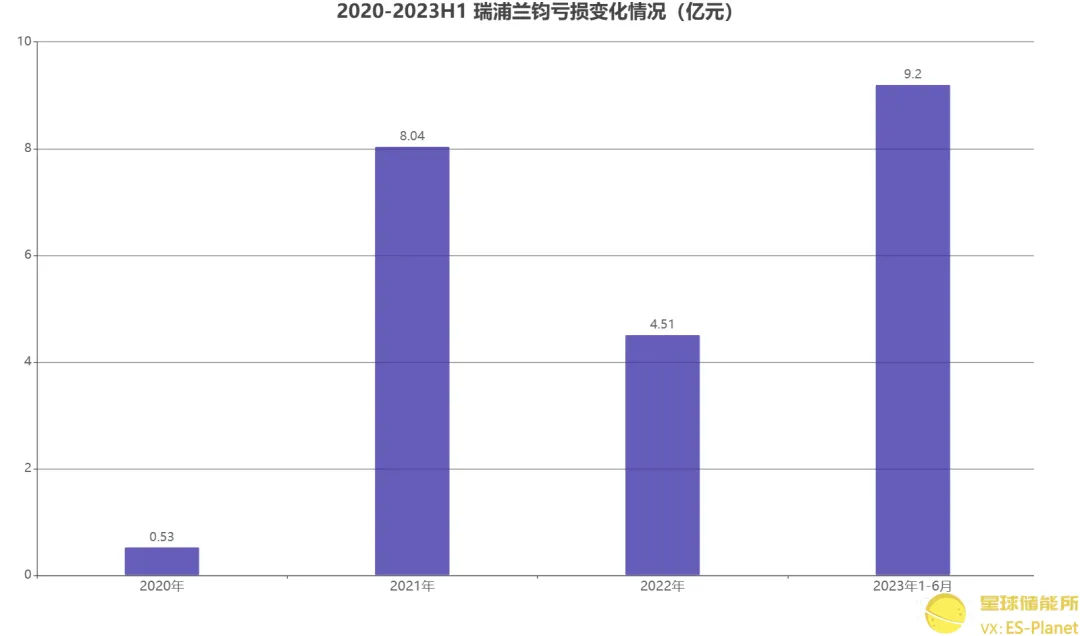

不過與其超出常規的傲人成績相對的,瑞浦蘭鈞迄今為止不僅未實現盈利,其2023年度的18-20億元預虧損已遠超過去三年虧損總和。

而在同期,同樣位居儲能電芯出貨量榜單前列的主要競爭對手寧德時代、比亞迪、億緯鋰能,則分別預盈425-455億元、290-310億元、40.35-42.11億元,同比增長38.31%-48.07%、74.46%-86.49%與15%-20%。

在鋰電上市公司普遍盈利的大背景下,瑞浦蘭鈞卻硬生生坐上了鋰電“虧損王”。

※ 圖表:2020-2023H1 瑞浦蘭鈞虧損變化情況

來源:聆訊后資料集

要在巨虧之下支撐起“內卷破局、出海破浪”全球戰略野心,青山集團的“鈔能力”仍是瑞浦蘭鈞最為核心的倚仗。

過去三年,盡管并不存在高依賴度的關聯交易,但關聯方青山集團、永青科技及其控制的青拓鎳業已合計向瑞浦蘭鈞提供近80億巨額借款。

截至2020-2022年各年末,公司的經營活動產生的現金流凈額分別為1.77億元、-19.57億元和-22.30億元;資產負債率則達到驚人的293.0%、142.5%和40.9%。

※ 圖表:2020-2022年 瑞浦蘭鈞與關聯方貸款情況

來源:聆訊后資料集

在公司經營層面,瑞浦蘭鈞的“蒙眼狂奔”亦不乏隱憂。

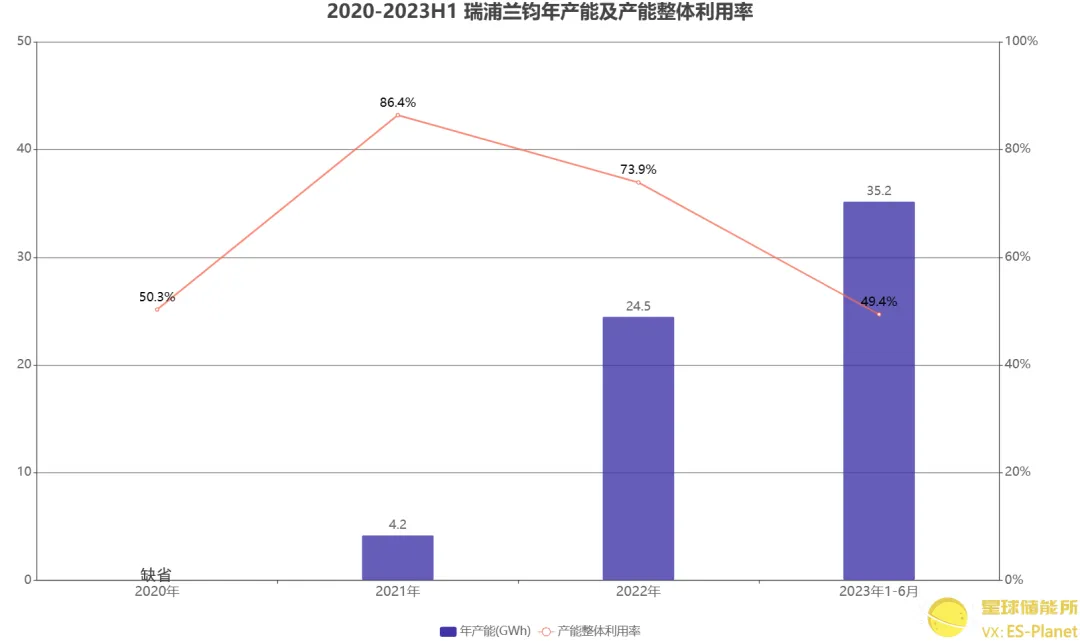

一方面,在悶頭狂飆的同時,瑞浦蘭鈞的產能利用率已出現明顯下滑。

2020年至2023年上半年,瑞浦蘭鈞工廠產能整體利用率分別為50.3%、86.4%、73.9%與49.4%。

尤在去年1-6月份,受國內電動汽車行業年初短暫放緩影響,公司動力電池產品銷量下降,產能利用率驟降至49.4%。

然而其上市新募集的21.24億港幣資金中,有80%都將用于公司在溫州、佛山、重慶工廠的建設開支。

這三個項目動力及儲能電池產品設計年產能總計將達到70GWh。

※ 圖表:2020-2023H1 瑞浦蘭鈞產能及整體利用率

來源:聆訊后資料集

另一方面,常年享受雄厚的資金扶持,瑞浦蘭鈞慣于以低價交換市場。公司曾在招股書中明確表示,業績虧損的主要原因是“儲能電池產品的虧本出售”。

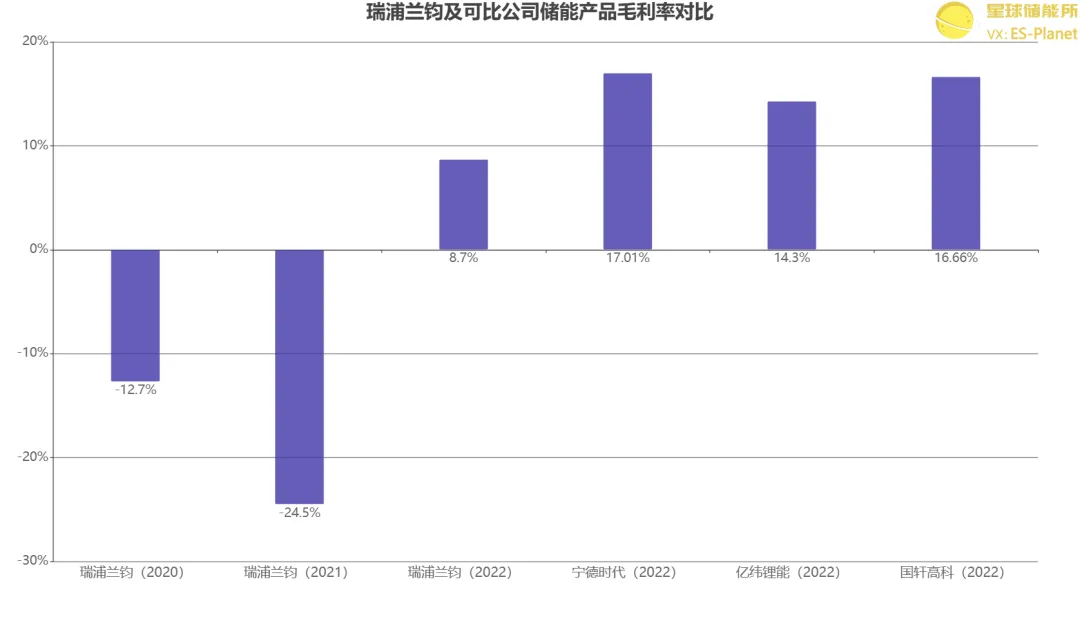

僅以公司發展傾斜的儲能業務來看,2020-2022年瑞浦蘭鈞儲能電池產品毛利率分別為-12.7%、-24.5%、8.7%,一度是掙得越多虧也得越多。

盡管儲能毛利率已于2022年實現由負轉正,瑞浦蘭鈞卻以慘淡的個位數較之寧德時代(17.01%)、億緯鋰能(14.3%)、國軒高科(16.66%)等主要競爭對手仍有不小的差距。

※ 圖表:瑞浦蘭鈞及可比公司毛利率對比

來源:星球儲能所

以至于就連前段時間盛傳的各大電芯廠商大規模低價拋貨傳聞中,瑞浦蘭鈞也被指將以所有廠家中最低的0.25元/Wh價格拋售40萬片280Ah庫存電芯,這與其長期秉持的低價優勢不無關聯。

此前早有分析指出,青山集團希望盡早放下這塊需要靠“輸血”維持高速運轉的燙手山芋,把瑞浦蘭鈞推向二級市場以獲取新的資金來源。

但這顯然無法從根本上解決后者迅猛擴張、低價競爭甚至存貨過多所帶來的經營困境。

事實上,以“豪門”出身迅速在儲能行業登峰造極的例子已不甚罕見。既有長城汽車麾下蜂巢能源一度尋求沖關上市,又有央企出身的中車株洲所近來頻頻刷新行業價格底線。

發展至今,青山系對瑞浦蘭鈞迫切的"造神計劃"失敗了嗎?當然沒有,甚至可以說能搶在儲能行業“大換血”前夜踏入全球前三、并成功為集團貢獻第一個IPO,瑞浦蘭鈞的攀登之路已然大獲全勝。

只不過,當這場“造神運動”只能以持續不斷地輸血維持,甚至上市破發并造就鋰電上市公司“虧損王”的尷尬局面,就注定現階段的瑞浦蘭鈞還只能做個“叫好不叫座”的“草頭神”。

不過,對于青山系的新能源大局而言,這似乎也只是個不成問題的問題。

“青山系”還有后手?

在轟動一時的“妖鎳”事件之前,低調的項光達與他的青山集團都不常出現在大眾視野之中。

2022年,在牽動萬億外資圍剿的倫鎳逼空危機中全身而退,溫州首富項光達旗下價值數十億美元的青山集團不僅完好無損,甚至還實現了進一步擴張。

※ 低調的“世界鎳王”項光達

位列2023年《財富》中國500強榜單第76位、世界500強榜單第257位的青山控股集團,在全國工商聯9月份發布的《2023中國民營企業500強榜單》中又以3680億元年營收位列榜單第14位。

作為全球第一大不銹鋼生產商、第一大鎳生產商,巨獸青山2020年不銹鋼粗鋼產量就達1080萬噸,約占中國市場供應量的35.8%、全球產量的21%。

到2022年,集團不銹鋼粗鋼產量已達到1392萬噸,鎳當量產量達到88萬噸,預計2023年還將躍升至110萬噸。

能在全球大宗商品市場攪動風云,項光達與青山集團的身上有著“專注”、“遠見”與“豪賭”的幾大標簽,也將這種“喜押重注”鮮明的風格帶上了構筑新能源商業帝國的新征途,并在瑞普蘭鈞之外另有一員猛將。

2019年,已在光伏與儲能行業摸爬滾打十余年的朱京成決心出走創業。當年9月,伴隨青山控股集團戰略投資落地,打上“青山系”烙印的麥田能源正式成立。

※ 麥田能源的“85后”CEO朱京成

比鋰電新秀瑞浦蘭鈞還要晚兩年創立的麥田能源,卻已是光伏逆變器及海外戶儲領域的獨角獸企業,如今也行至上市闖關的大門前。

公司于去年7月18日同中信證券簽署上市輔導協議,正式啟動IPO進程。

經過三年創業,2020年營收僅有數千萬元的麥田能源,2022年營收已突破20億元, 2023年第一季度的凈利潤便已接近2022年全年。

以全球化戰略為核心的麥田能源,抓住歐洲、北美、南美、澳洲、東南亞、非洲等海外市場客戶為主,銷售渠道遍及全球主要新能源市場。

憑借在全球戶儲領域的突出表現,麥田能源躋身福布斯2023上半年全球新晉獨角獸企業榜單。

值得一提的是,鎳金屬在三元鋰電池中的應用場景相當之廣,因而“世界鎳王”青山集團原就是深扎新能源產業鏈上下游布局的“個中翹楚”,早在2017年就攜手格林美在海外合作三元前驅材料項目。

這就意味著,“青山系”不僅是瑞浦蘭鈞、麥田能源狂飆突進的重要基石,也是其大力擴張朋友圈的“金字招牌”。

※ 上汽集團為瑞浦蘭鈞最大的外部股東之一

瑞浦蘭鈞的重要合作伙伴、投資方中偉股份、上汽集團等就都是青山集團的“老朋友”。

前者預計將在2022-2030年與瑞浦蘭鈞實現80萬噸-100萬噸的三元前驅體、磷酸鐵產品采銷總量;后者則早自2020年便將瑞浦蘭鈞納入其供應鏈配套體系,是幫助瑞浦蘭鈞闖入國內前十大動力電池制造商的重要推手。

此外,青山集團在海外市場的多年積累也有望為“兩兄弟”的出海提供一定助力。

一手動儲,一手光儲,青山集團已在不聲不響中將勢力范圍覆蓋到新能源行業的幾大核心領域,并向全產業鏈謀篇布局。提出打造“鎳鈷礦產資源開采-濕法冶煉-前驅體-正極材料-電池應用”的新能源全產業鏈。

其麾下兩員悍將不僅在新能源市場攻城略地,也已然成為資本市場上的“香餑餑”。

上市以前,瑞浦蘭鈞便已然累計融資85億元。其身后站著嘉興上汽、青島上汽、天津海河、平安投資、中偉股份、中信投資、廣東嘉瑞、深創投、佛山基金、龍灣金控、青島硅谷天堂等一眾金主。

※ 圖表:瑞浦蘭鈞前二十大股東及持股比例

來源:聆訊后資料集

截止IPO前最后一輪融資,瑞浦蘭鈞投后估值達到303億元。

而成立不過短短四年時間的麥田能源,則吸引到朝希資本、上海國際資管、國泰睿承德、華能信托、中信證券和北京信銀振華等資本關注。

其中,朝希資本兩度投資共數億元,已成該公司除創始股東外的第一大專業投資機構股東。

從2022年10月A輪融資數億元,到去年5月剛完成的超10億元Pre-IPO輪融資,麥田能源估值也已在半年多的時間里從數十億暴漲至超百億元。