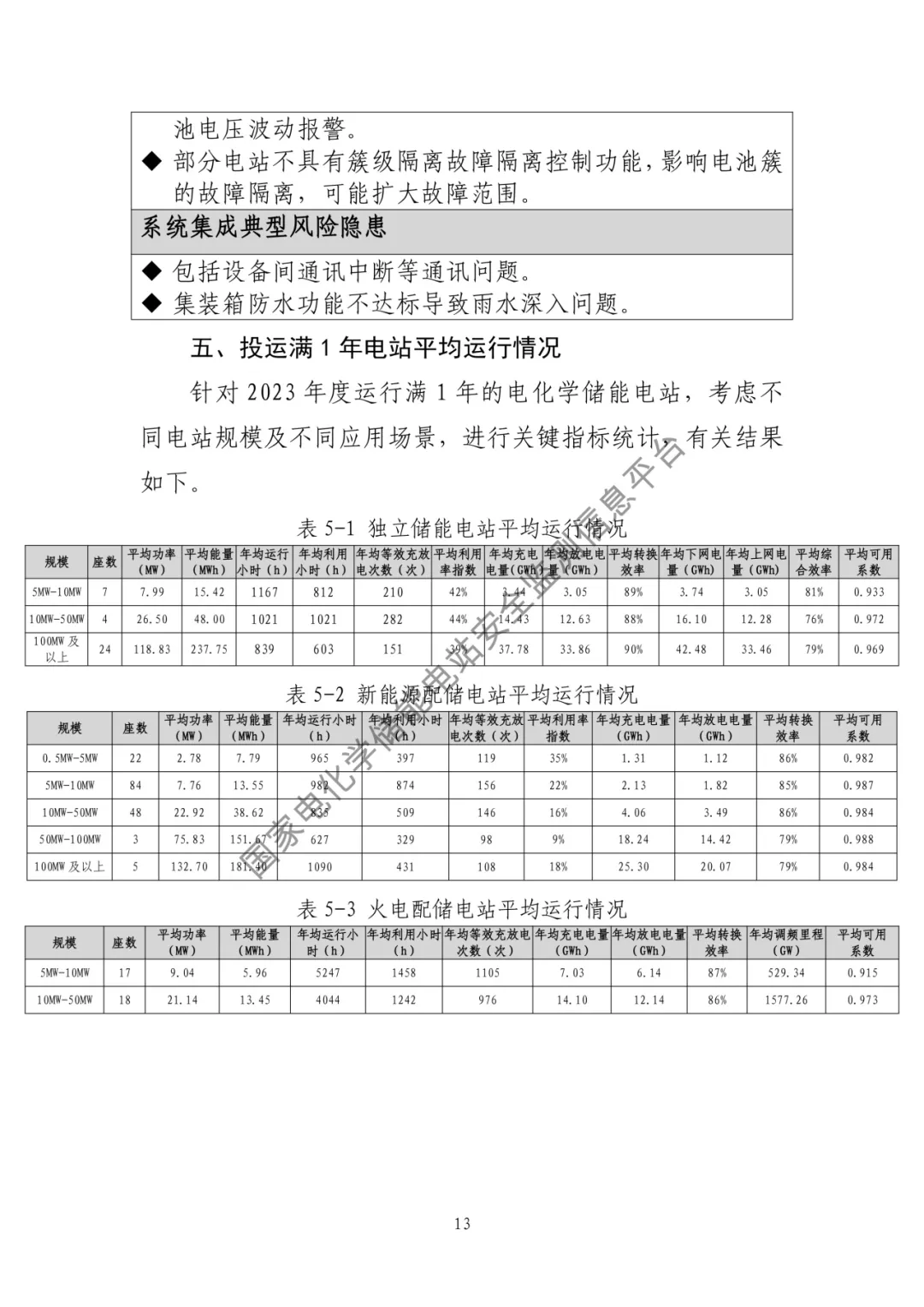

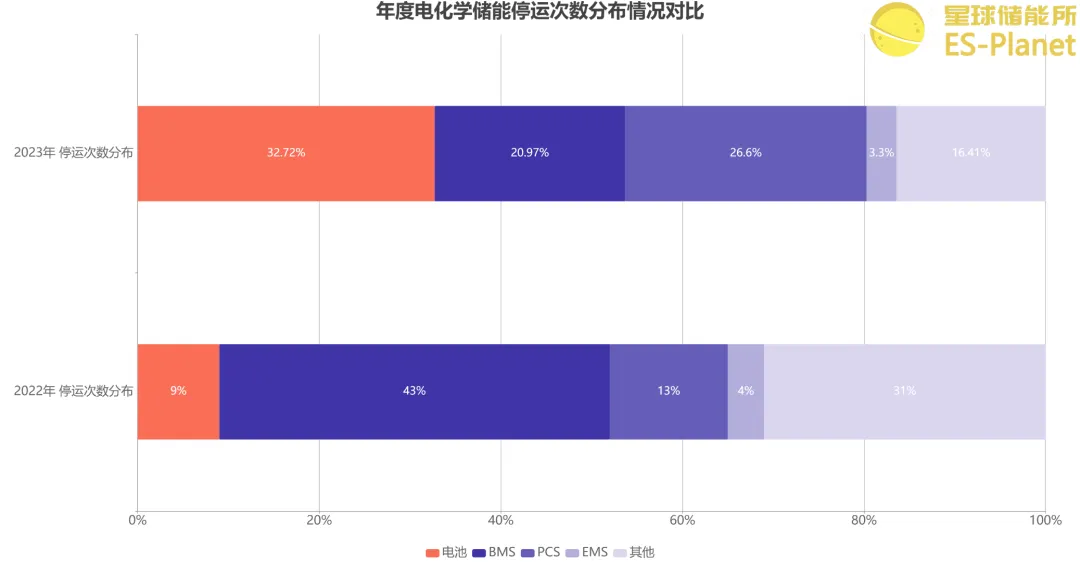

較之2022年造成停運占比高達43%的BMS系統異常,電池、PCS成為導致2023年度電化學儲能非計劃停運的新主因。

整理 | 臨淵

出品 | 星球儲能所

3月27日,中國電力企業聯合會最新發布《2023年度電化學儲能電站安全信息統計數據》,總結年度電站裝機情況、電量電力情況、能效情況、可靠性及投運滿1年電站平均運行情況等核心數據。

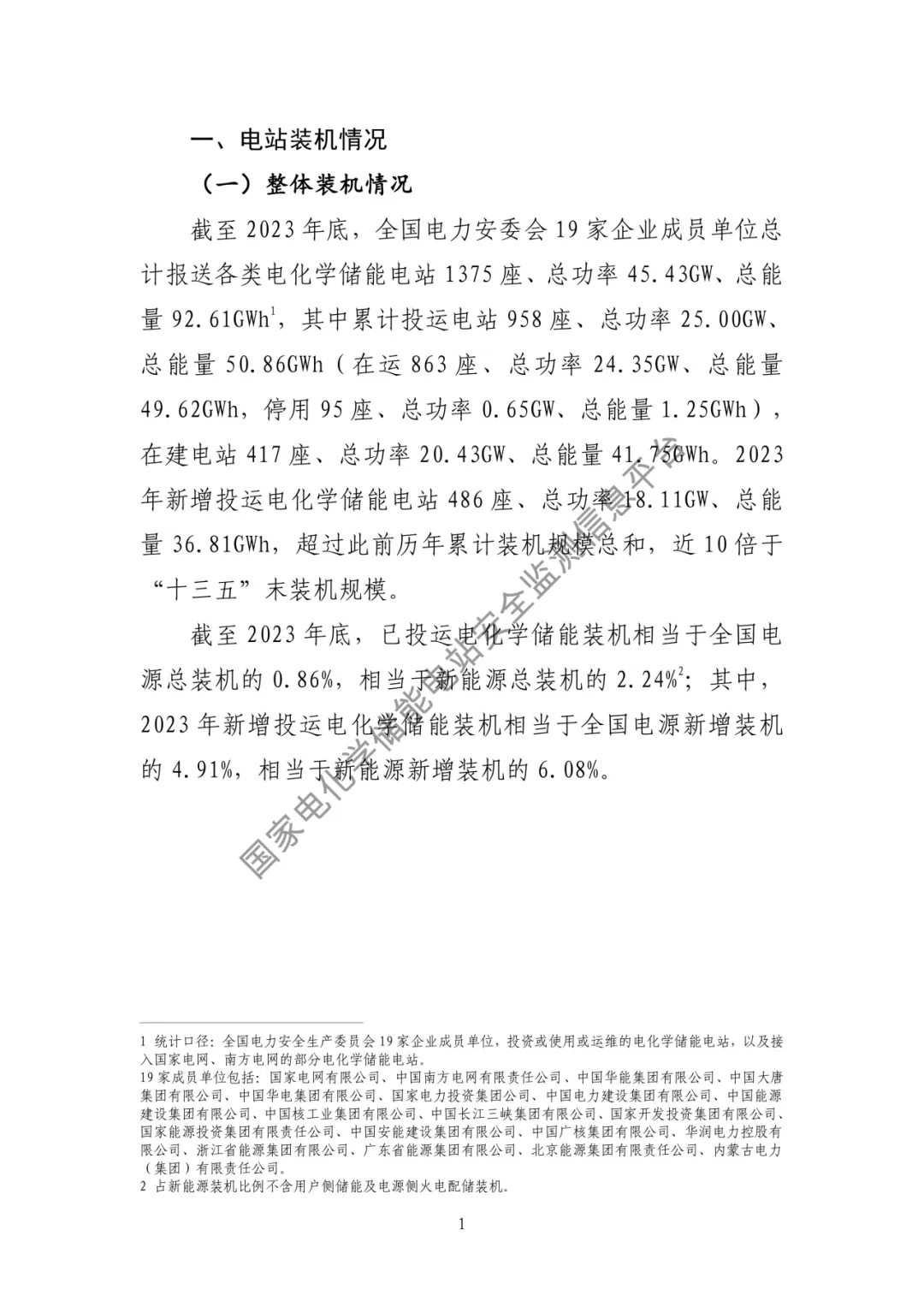

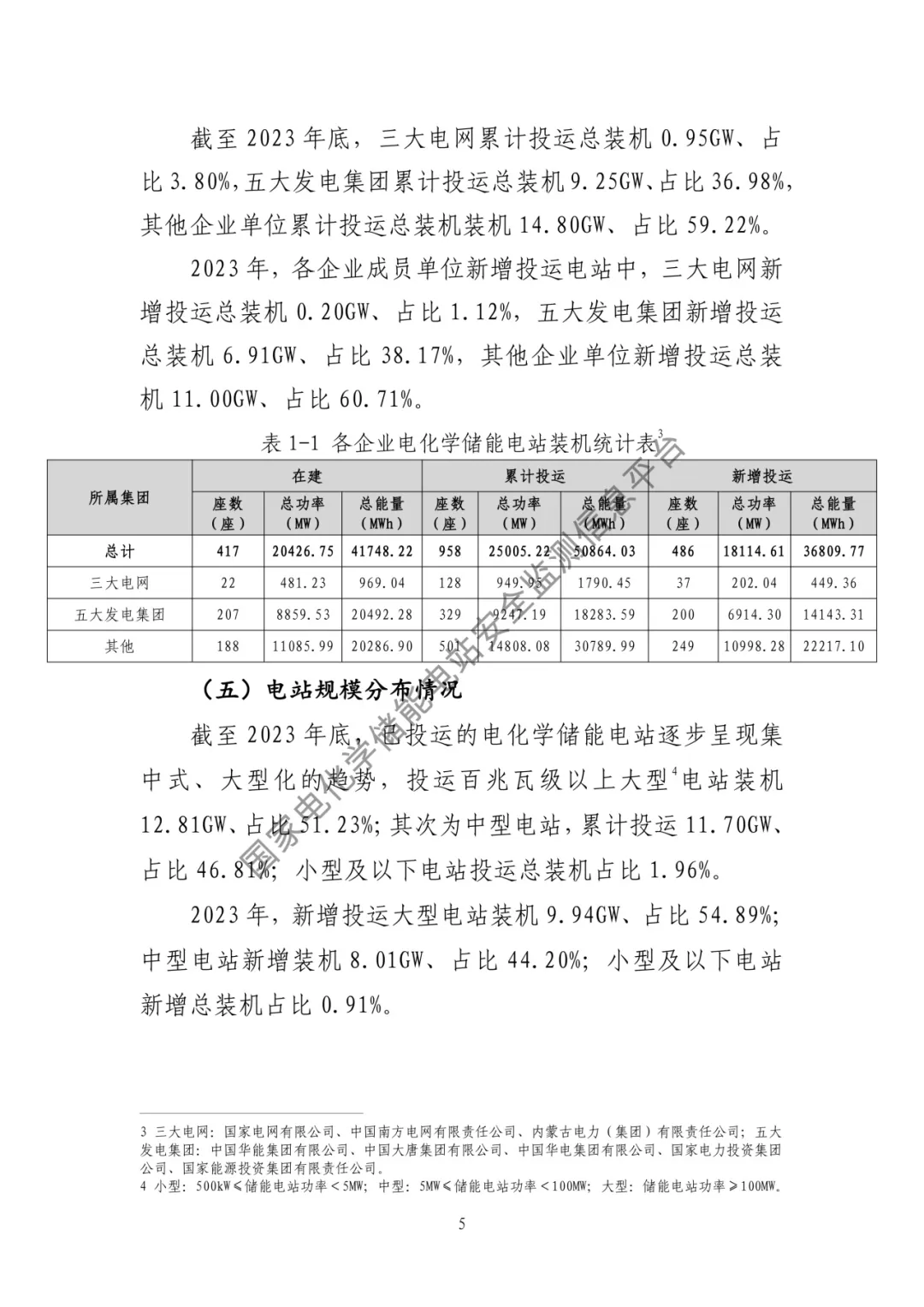

據統計數據顯示,截至2023年底,全國電力安委會19家企業成員單位累計投運電站958座,總計25GW/50.86GWh。

其中,新增投運電化學儲能電站486座,總計18.11GW/36.81GWh,超過此前歷年累計裝機規模總和,近10倍于“十三五”末裝機規模。

在統計數據報告當中,有六點內容可值得重點關注:

一、較之2022年造成停運占比高達43%的BMS系統異常,電池、PCS成為導致2023年度電化學儲能非計劃停運的主因。

2023年度有337次非計劃停運由電池導致,占比達到32.72%

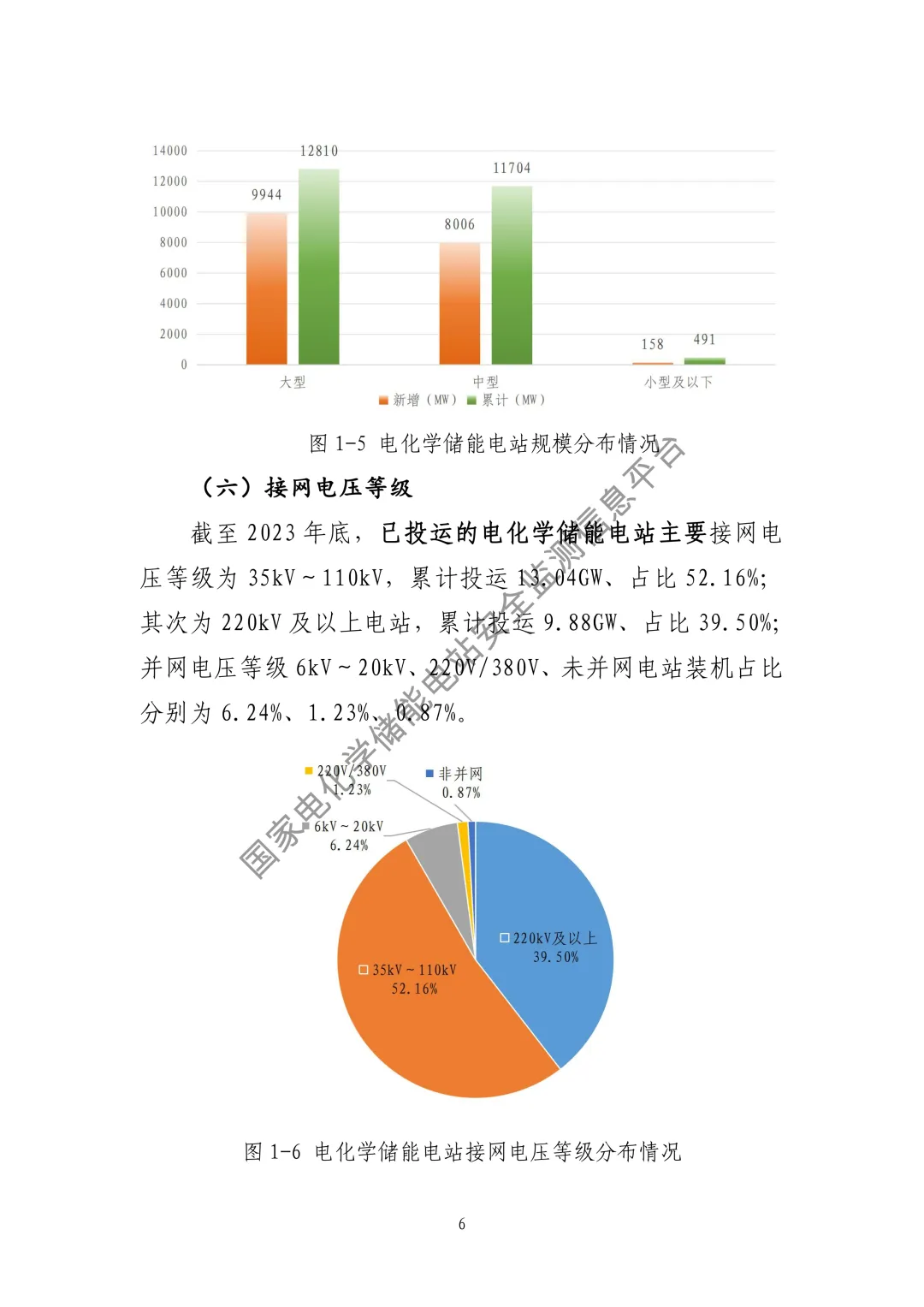

二、較之已投運電化學儲能電站主要以中型電站為主的2022年,已投運的電化學儲能電站逐步呈現集中式、大型化的趨勢。

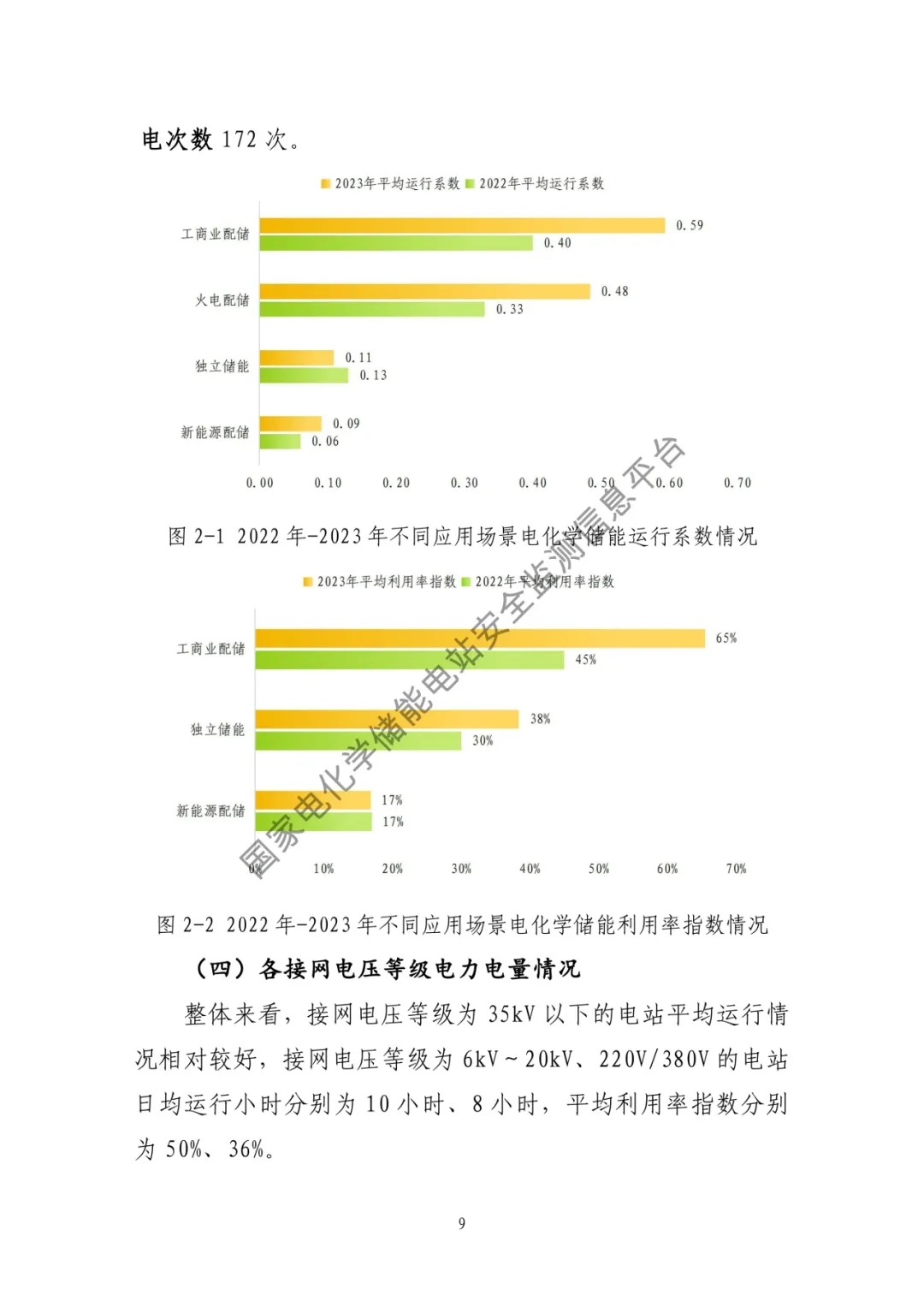

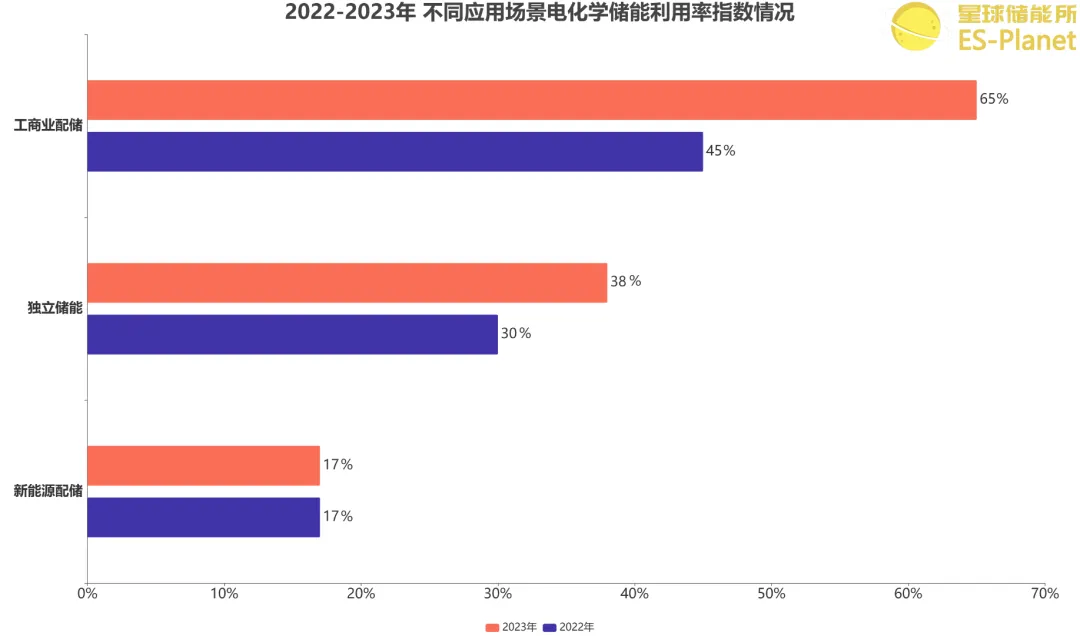

三、2023年度工商業配儲、火電配儲、新能源配儲、獨立儲能日均運行小時數分別為14.25小時、11.62小時、2.18小時、2.61小時。

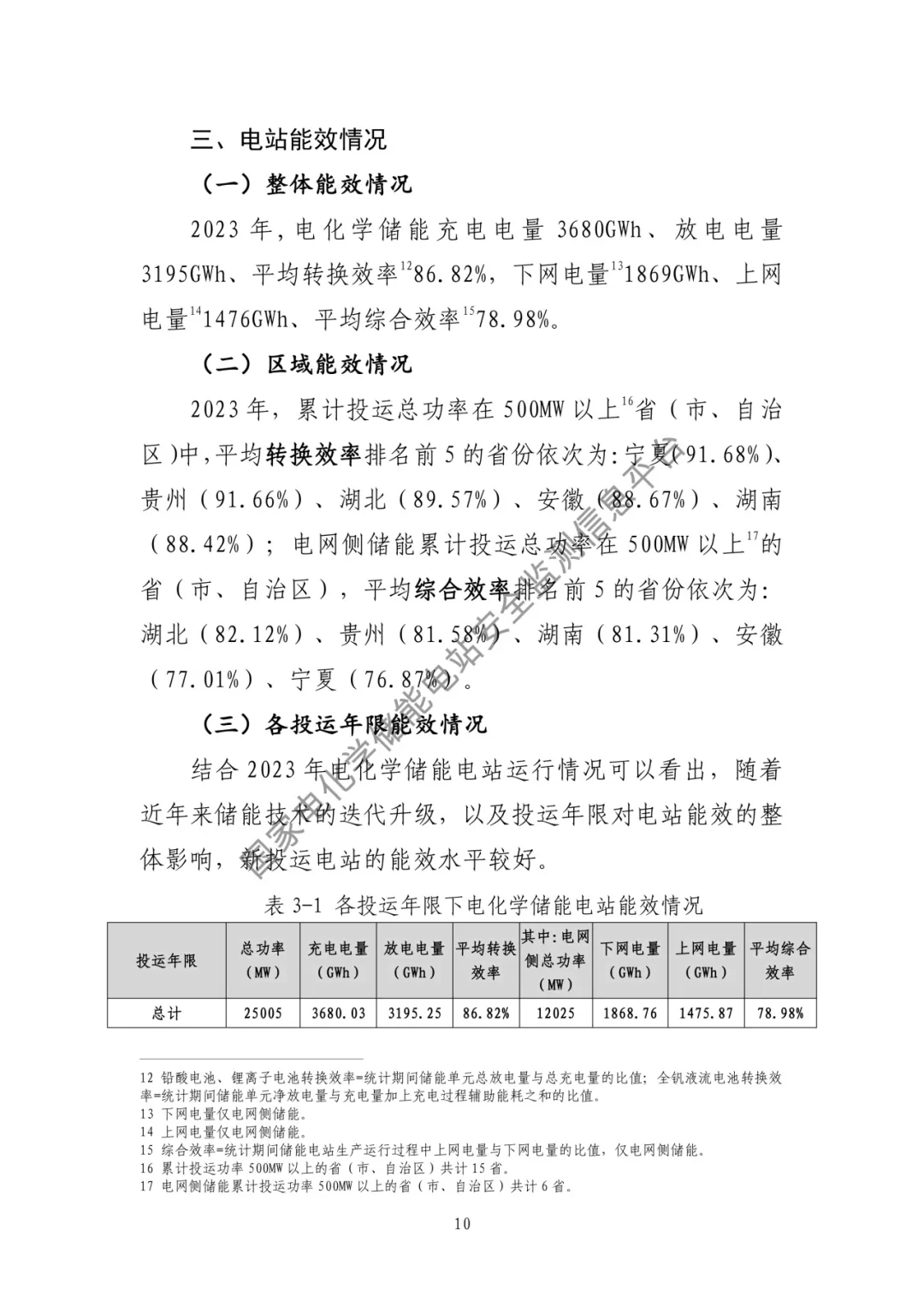

工商業配儲平均利用率指數由2022年的45%提升至65%,平均等效充放電次數317次。

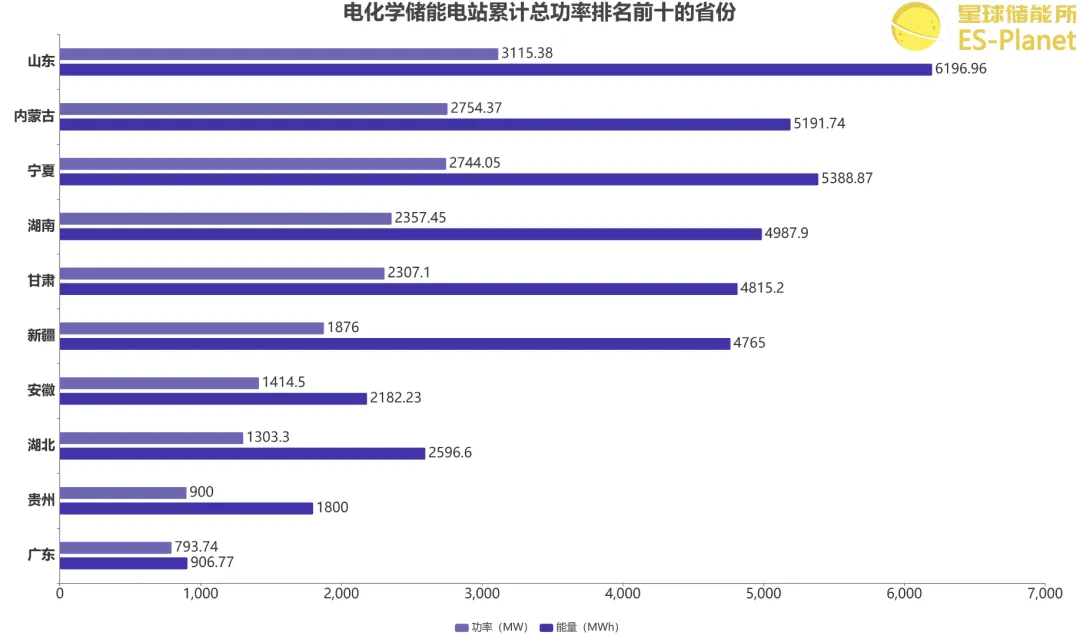

四、就累計投運總裝機來看,山東省已超3GW;而就新增速度來看,內蒙古、甘肅、寧夏新增裝機均超2GW。

五、在投運滿1年的電站當中,10MW-50MW獨立儲能電站年均等效充放電次數達到282次,平均利用率指數達到44%;

然而數量占最大比例的100MW及以上獨立儲能電站,年均等效充放電次數僅151次,平均利用率指數在39%。

六、隨著近年來儲能技術的迭代升級,以及投運年限對電站能效的整體影響,新投運電站的能效水平明顯更優。

以下為詳細分析:

三成停運由電池造成

2023年,電化學儲能電站整體安全運行良好,全年未發生重大安全事故,可用系數達0.97。

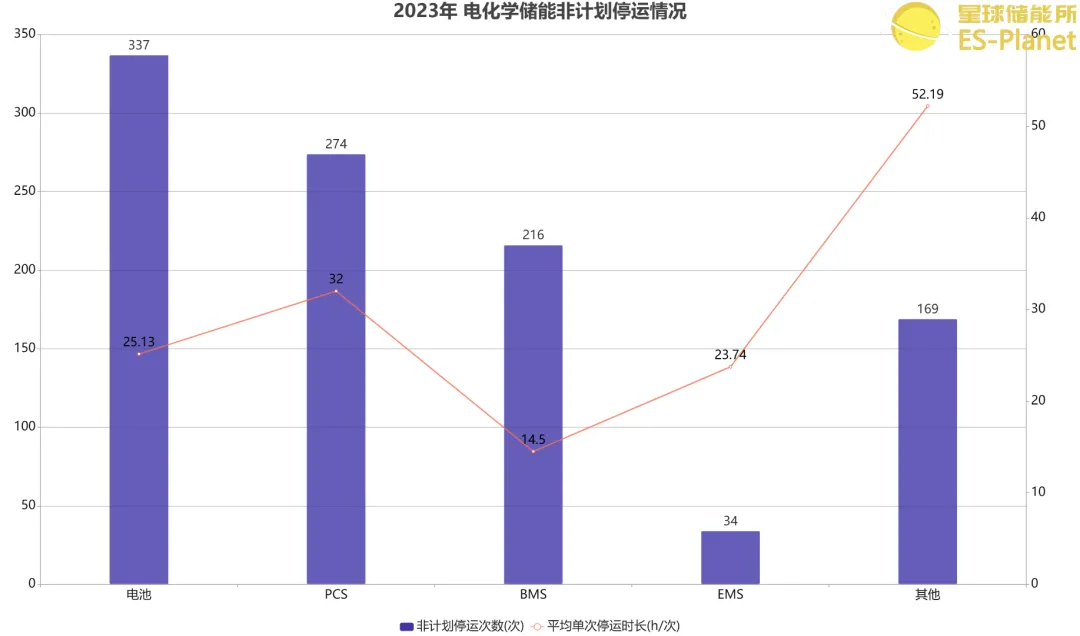

全年計劃停運769次,單次平均計劃停運時長91.29h,單位能量計劃停運次數9.99次/100MWh;

非計劃停運1030次,單次平均非計劃停運時長29.12h,單位能量非計劃停運次數26.73次/100MWh。

電站關鍵設備、系統以及集成安裝質量問題是導致電站非計劃停運主要原因,非計劃停運次數占比達80%以上。

※ 圖表:非計劃停運次數分布情況對比

來源:中電聯報告

值得留意的是,電池、PCS、BMS成為導致2023年度電化學儲能非計劃停運的主因。

其中,有337次非計劃停運由電池導致,占比達到32.72%;274次由PCS導致,占比達26.60%。

而在2022年,這一數字則有所不同。

在該年度,BMS系統異常是電化學儲能電站非計劃停運的主要原因,停運次數占比高達43%。

※ 圖表:2023年 電化學儲能非計劃停運情況

來源:中電聯報告

相同的是,BMS系統異常恢復最快,而PCS、電池等電站關鍵設備異常導致的非計劃停運,單次平均停運時長則相對更高。

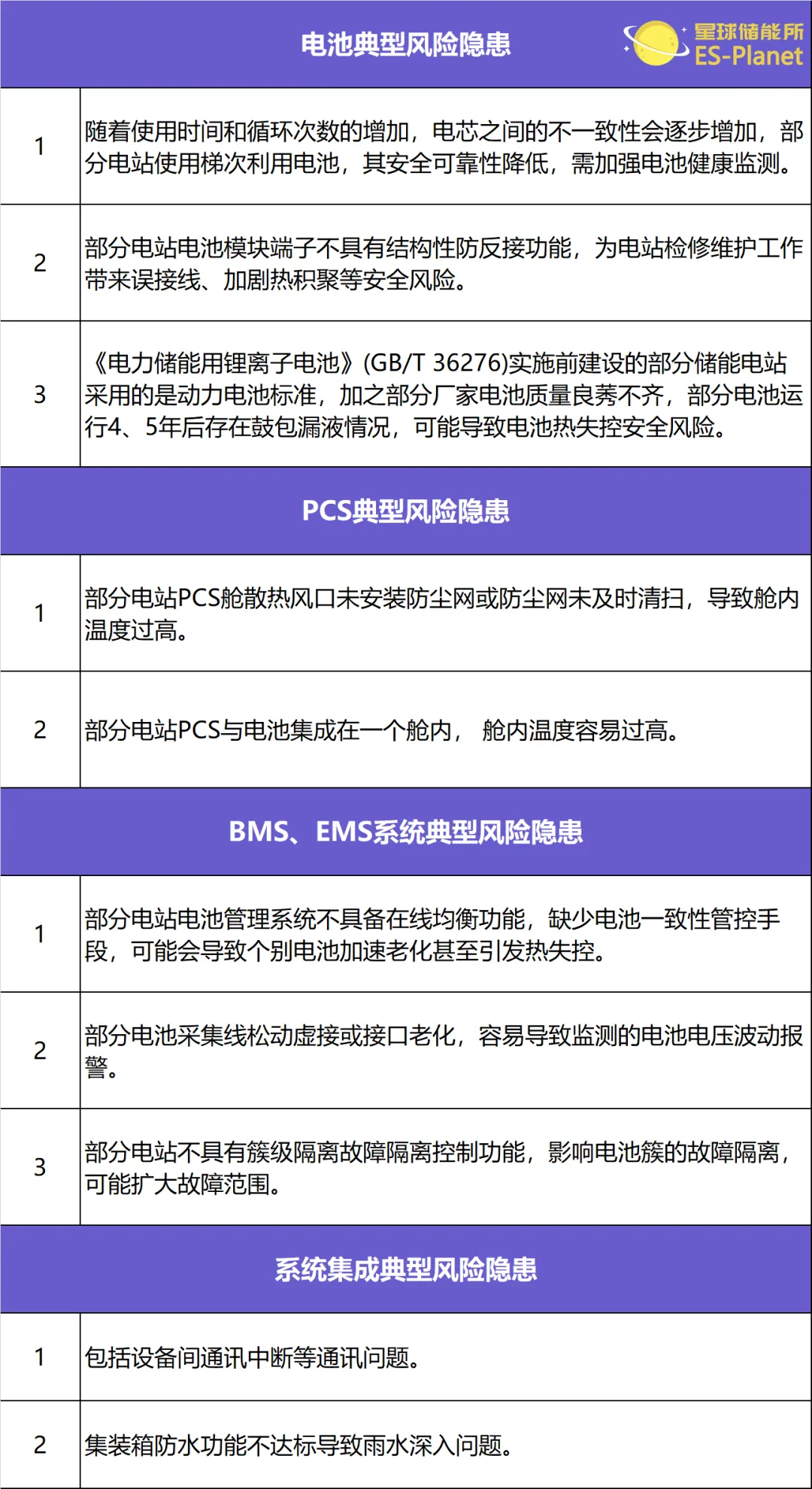

※ 圖表:關鍵設備異常典型風險隱患

來源:中電聯報告

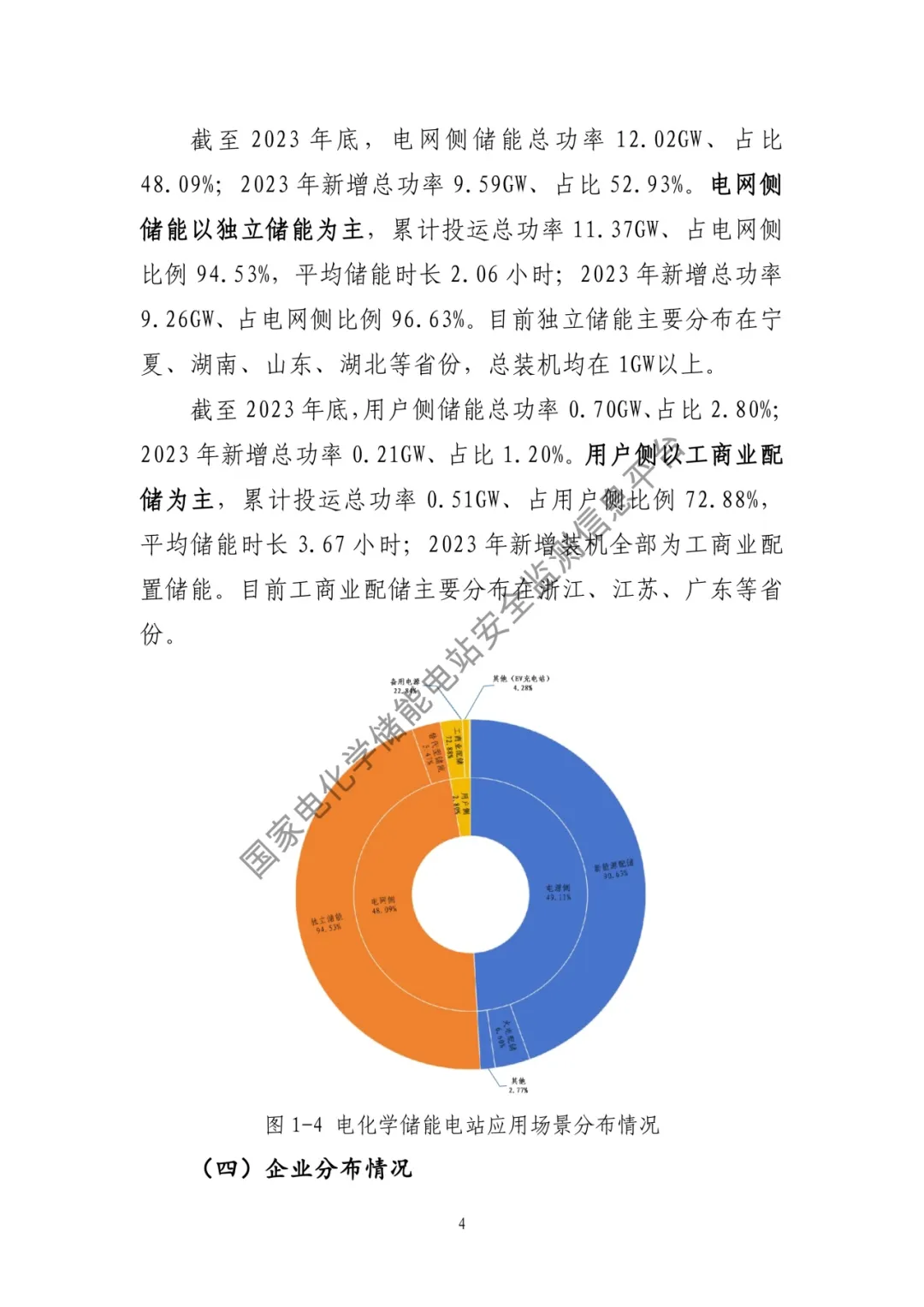

儲能電站呈集中式、大型化趨勢

較之已投運電化學儲能電站主要以中型電站為主的2022年,本年度就電站規模分布情況而言也有所不同。

截至2023年底,已投運的電化學儲能電站逐步呈現集中式、大型化的趨勢,投運百兆瓦級以上大型電站裝機12.81GW、占比51.23%。

其次為中型電站,累計投運11.70GW、占比46.81%;小型及以下電站投運總裝機占比1.96%。

※ 圖表:電化學儲能電站規模分布情況

來源:中電聯報告

2023年,新增投運大型電站裝機9.94GW、占比54.89%;中型電站新增裝機8.01GW、占比44.20%;小型及以下電站新增總裝機占比0.91%。

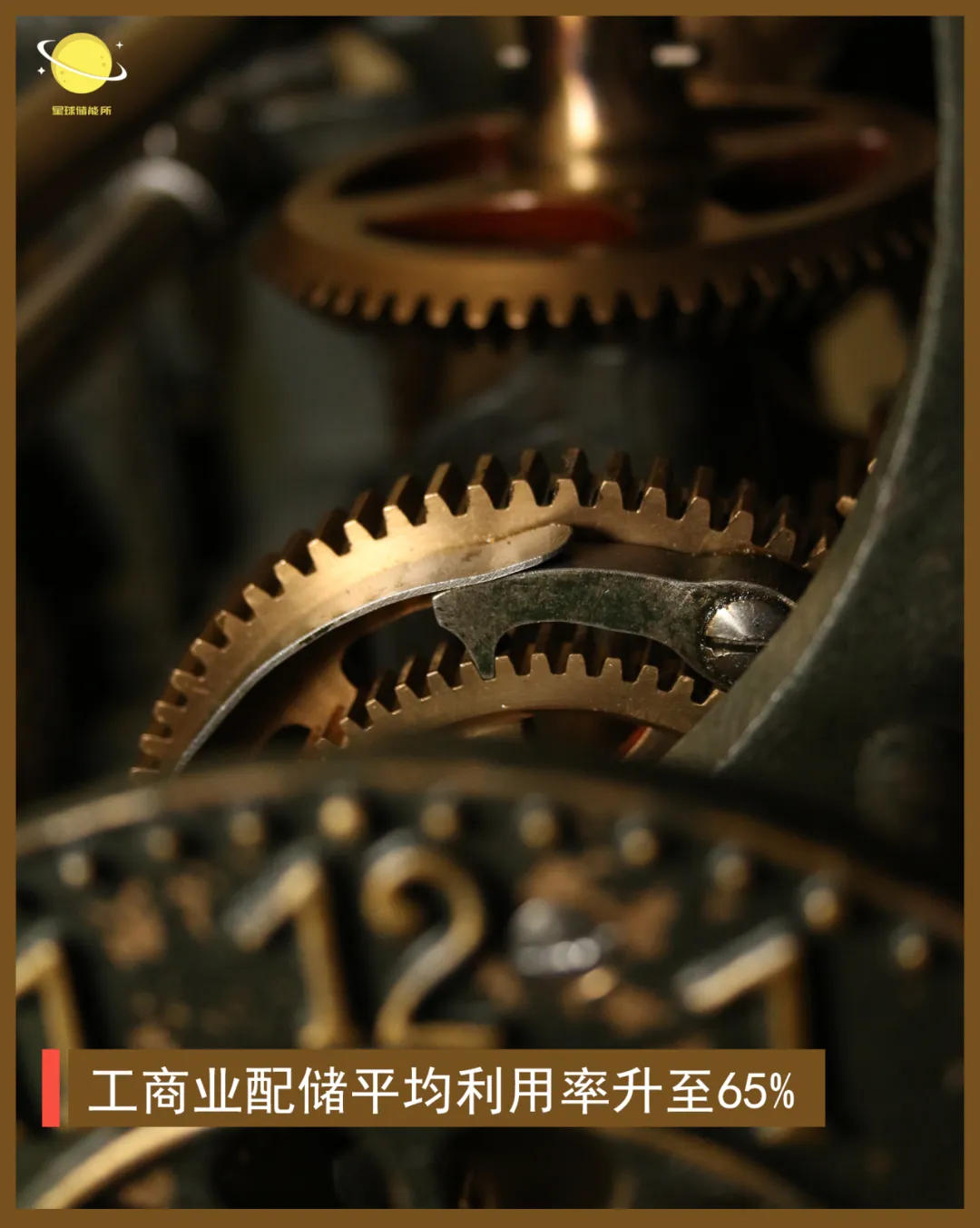

工商業配儲利用率大幅提升

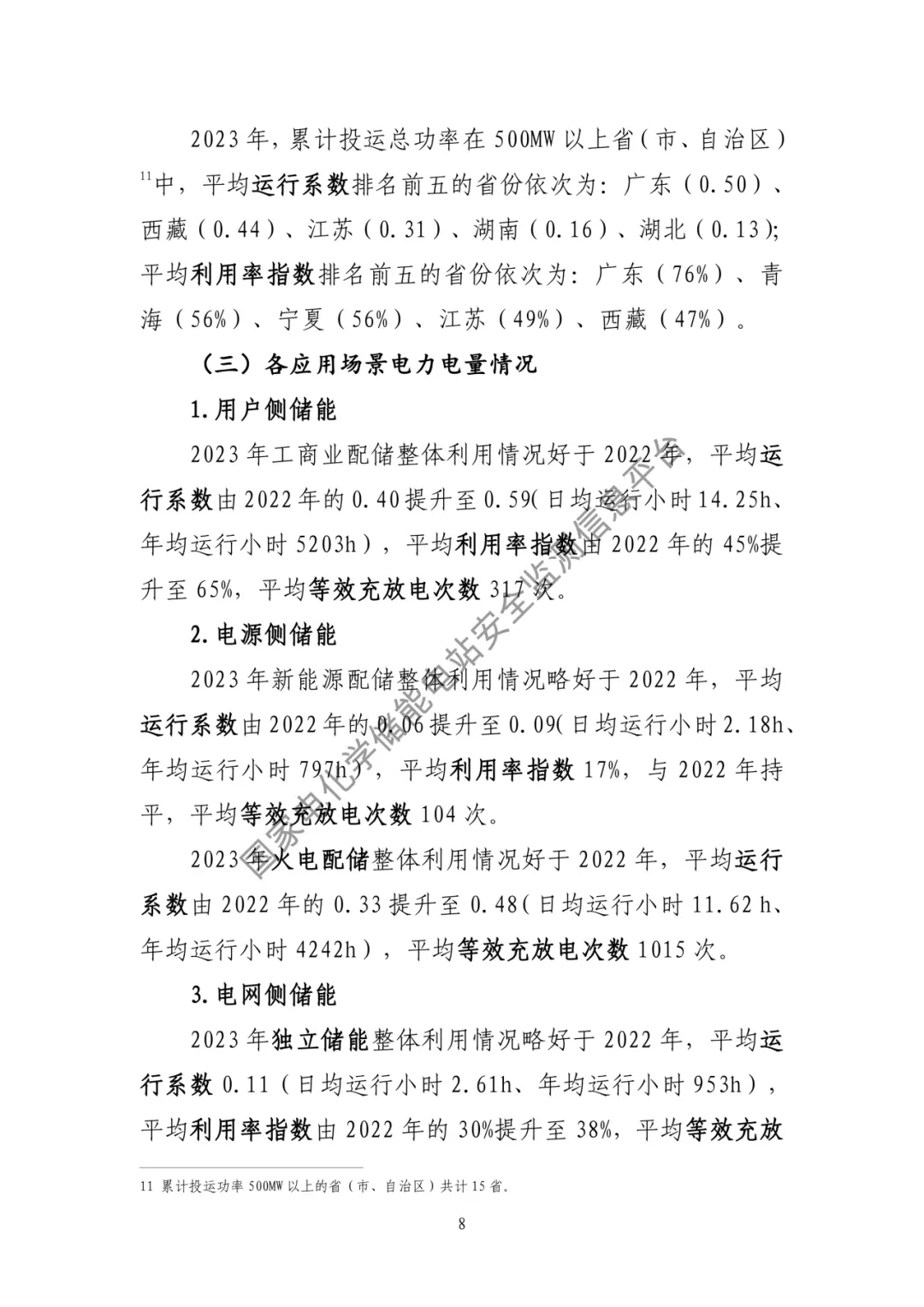

2023年電化學儲能利用情況整體上基本平穩,平均運行系數0.13(日均運行小時3.12h、年均運行小時1139h),平均利用率指數27%,平均等效充放電次數162次,平均出力系數0.54,平均備用系數0.84。

工商業配儲平均運行系數由2022年的0.40提升至0.59(日均運行小時14.25h、年均運行小時5203h),平均利用率指數由2022年的45%提升至65%,平均等效充放電次數317次。

※ 圖表:不同應用場景儲能利用率指數

來源:中電聯報告

新能源配儲平均運行系數由2022年的0.06提升至0.09(日均運行小時2.18h、年均運行小時797h),平均利用率指數17%,與2022年持平,平均等效充放電次數104次。

火電配儲平均運行系數由2022年的0.33提升至0.48(日均運行小時11.62h、年均運行小時4242h),平均等效充放電次數1015次。

獨立儲能平均運行系數由2022年的0.13變至0.11(日均運行小時2.61h、年均運行小時953h),平均利用率指數由2022年的30%提升至38%,平均等效充放電次數172次。

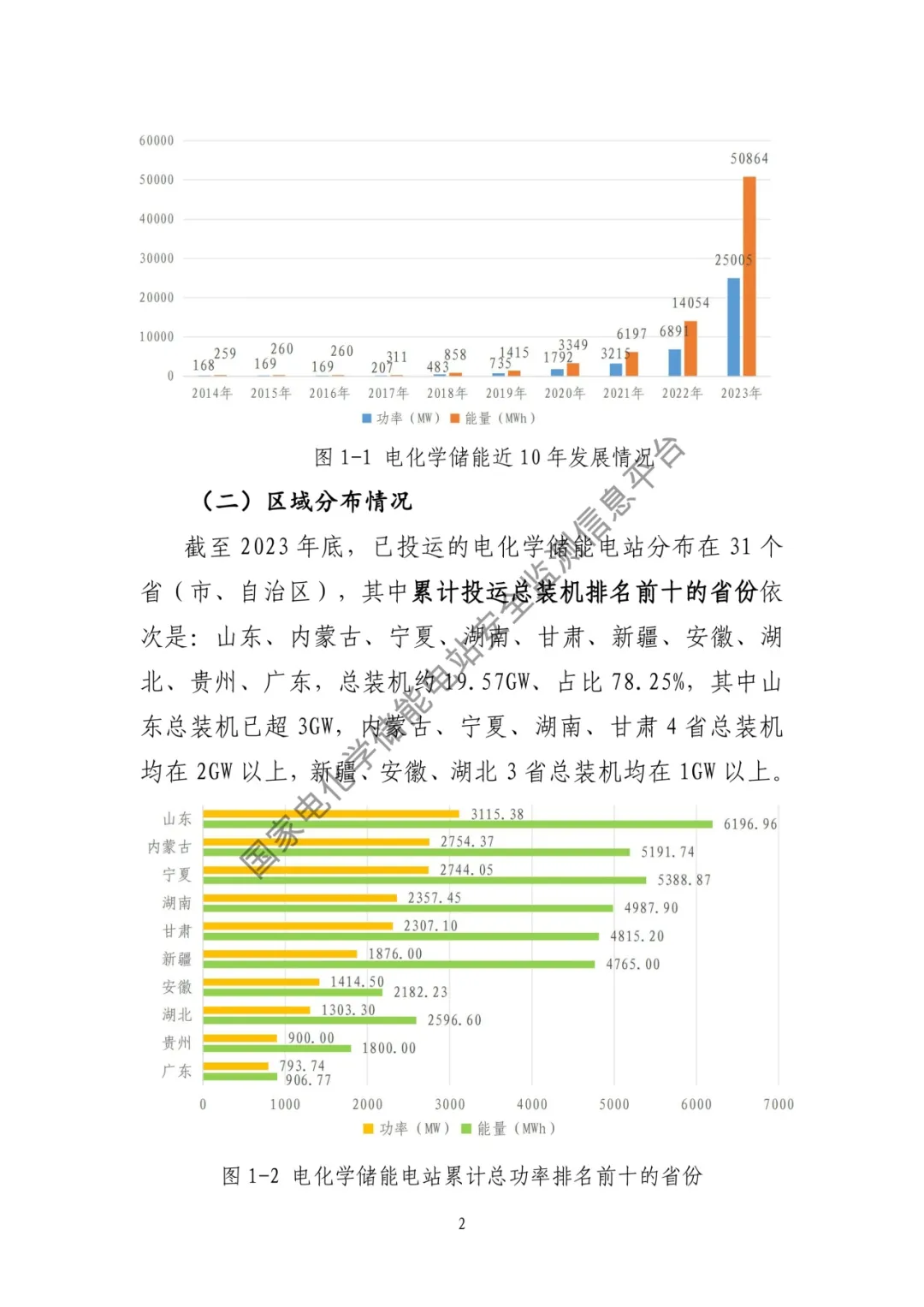

山東裝機領先、內蒙新增最快

截至2023年底,已投運的電化學儲能電站分布在31個省(市、自治區),其中累計投運總裝機排名前十的省份依次是:

山東、內蒙古、寧夏、湖南、甘肅、新疆、安徽、湖北、貴州、廣東,總裝機約19.57GW、占比78.25%。

其中山東總裝機已超3GW,內蒙古、寧夏、湖南、甘肅4省總裝機均在2GW以上,新疆、安徽、湖北3省總裝機均在1GW以上。

※ 圖表:累計總功率排名前十的省份

來源:中電聯報告

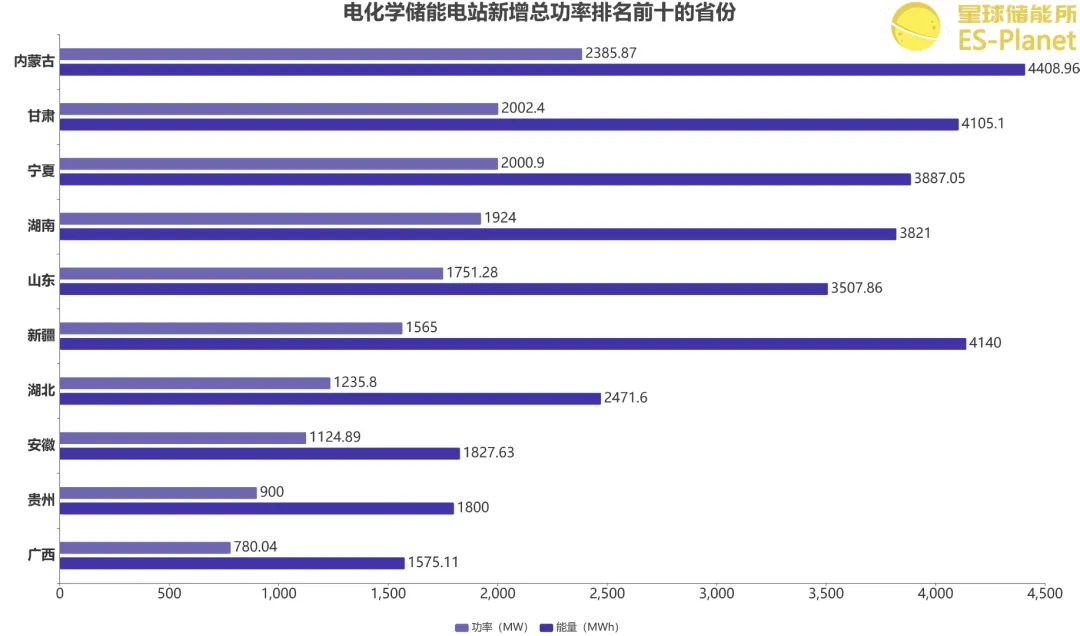

2023年,新增投運的電化學儲能電站分布在26個省(市、自治區),新增投運總裝機排名前十的省份依次是:

內蒙古、甘肅、寧夏、湖南、山東、新疆、湖北、安徽、貴州、廣西,總裝機約 15.67GW、占比86.51%。

其中內蒙古、甘肅、寧夏新增裝機均超2GW,湖南、山東、新疆、湖北、安徽緊隨其后,新增裝機均超1GW。

※ 圖表:新增總功率排名前十的省份

來源:中電聯報告

投運滿1年電站平均運行情況

2023年度運行滿1年的電化學儲能電站中:

10MW-50MW獨立儲能電站年均等效充放電次數達到282次,平均利用率指數最高,達到44%;

然而占大多數的100MW及以上獨立儲能電站,年均等效充放電次數僅151次,平均利用率指數在39%。

※ 圖表:獨立儲能電站平均運行情況

來源:中電聯報告

新能源配儲電站中,5MW-10MW規模的電站數量最多,84座電站平均利用率指數在22%,而50MW-100MW新能源配儲電站則平均利用率指數僅有9%。

新能源配儲整體利用率仍較獨立儲能有較大差距。

※ 圖表:新能源配儲電站平均運行情況

來源:中電聯報告

新投運電站能效水平明顯更優

結合2023年電化學儲能電站運行情況可以看出,隨著近年來儲能技術的迭代升級,以及投運年限對電站能效的整體影響,新投運電站的能效水平較好。

報告全文