是外部影響還是內部因素?是高速發展的陣痛還是巔峰后的下坡路?

撰文 | 鑫垚

出品 | 星球儲能所

在如今競爭激烈的儲能行業內,高調也成了企業顯示實力的一種方式。

一方面,可以提高品牌知名度,挖掘隱藏客戶;另一方面,企業可以“曬”出獨家技術和產品,吸引行業同仁關注,增加合作機會。

因此,追求“出鏡率”也成了業內企業獨特的競爭點。

但與眾多儲能企業不斷找各種機會和場合大秀肌肉、力搏出圈不同,鵬輝能源這家企業給人的印象一直十分低調,但是低調作風卻難掩其亮眼表現。

由于鵬輝能源業務與行業巨頭寧德時代十分類似,且近幾年鵬輝能源是業內唯一擴張速度直逼寧德時代的公司,所以鵬輝能源也被稱為業界“小寧德”。

鵬輝能源成立于2001年,2015年上市,是國內最早涉足儲能電池的企業之一。公司產品包括儲能電池及系統、動力電池、消費電池,其中儲能相關產品應用領域涵蓋大型儲能、工商業儲能、戶用儲能、通訊基站儲能等。

從2021年開始,鵬輝能源開始調整其業務結構,逐漸深入儲能領域,其儲能相關業務也開始突飛猛進。

一年后,鵬輝能源業務調整取得亮眼成績,其營收突破90億元,全球儲能電池出貨量前五,穩穩位居儲能頭部位置,此后鵬輝能源開始大手筆投向儲能業務,其儲能電池產能開始瘋狂擴產。

2023年,鵬輝能源曾在短短兩個月內計劃扔出200余億元建廠擴產儲能電池。

※ 2023年鵬輝能源大手筆擴產動作不斷

除此之外,從技術路線上看,鵬輝能源還在固態電池及鈉電領域積極布局。其與青島北岸控股集團合作的5MW/10MWh鈉離子儲能電站項目首次實現了鈉離子電芯在北方儲能電站的大規模應用,標志著鵬輝能源鈉離子電芯正式導入市場,進入規模化商業應用階段,對于鈉電產業化具有標志性意義。

自2001年成立以來,鵬輝能源營收規模屢次突破新高。據了解,截至2023年以前,鵬輝能源連續二十二年實現營收正增長。

而鵬輝能源這個紀錄,卻在2023年被終結了。

頹勢漸顯

4月27日,鵬輝能源發布2023年年度報告。根據報告顯示,2023年鵬輝能源業績下滑明顯,其中凈利潤下滑十分嚴重。

2023年,鵬輝能源營業收入實現超過69.32億元,同比下滑23.54%;歸屬于上市公司股東的凈利潤超4310.2萬元,同比下滑93.14%;扣非凈利潤近5800萬元,同比下滑89.77%。

報告中,鵬輝能源也對其業績下滑原因進行了說明。2023 年,市場競爭加劇,內卷嚴重。行業原材料價格波動持續加大,碳酸鋰價格持續下行,帶動行業內電芯報價近乎腰斬,行業競爭進一步加劇。而產品降價也導致期末計提了較大金額的存貨跌價準備,從而影響盈利。

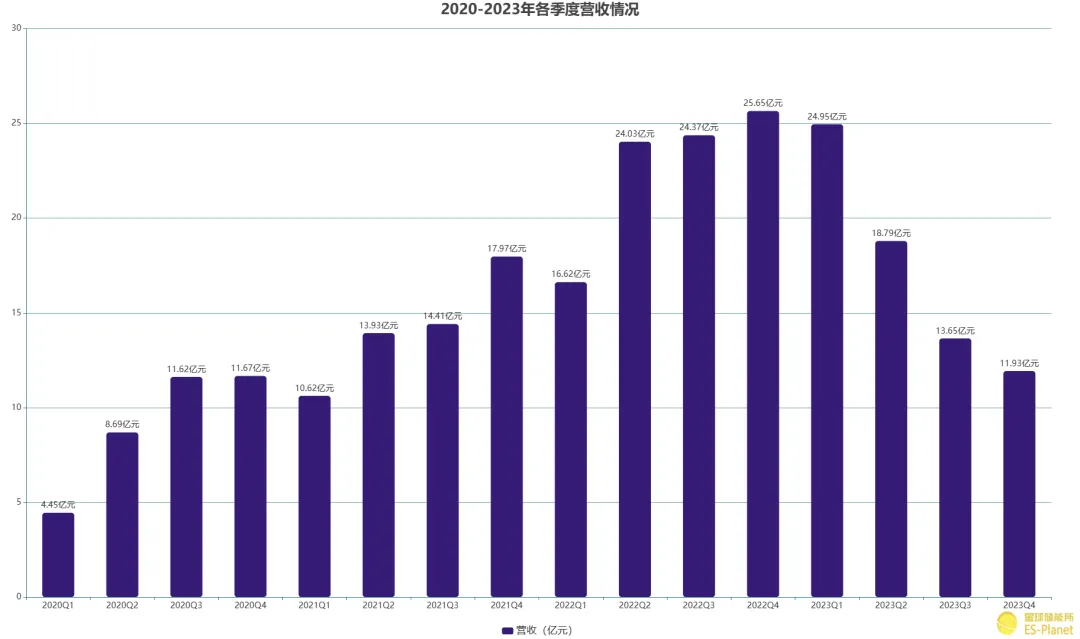

具體到每個季度來看,其首季度營收與利潤情況最好,二、三、四季度都逐步下滑。值得注意的是,前三個季度,鵬輝能源營業收入與凈利潤呈現明顯的下滑趨勢,但歸母凈利潤與扣非凈利潤均為盈利狀態,第四季度,其業績出現虧損,且數值較大。

僅第四季度,鵬輝能源歸母凈利潤虧損近2.32億元,扣非凈利潤虧損近1.86億元。

但是如果向前看幾年,可以發現,2022年已是鵬輝能源業績表現巔峰時期。2022年之前,其業績一直保持高速增長,到2022年后,其業績表現開始下滑。

※ 2020-2023年鵬輝能源各季度營收情況

來源:年報

另外,從行業排名來看,鵬輝能源無論是動力電池還是儲能電池出貨量排名均有下降。

從動力電池看,2020年,鵬輝能源磷酸鐵鋰動力電池裝機量排名還在前10,2023年就已經排前15了;從儲能電池看,2021年其全球儲能電池出貨量排名第二,中國儲能鋰電池出貨量排名第三,而在2023年,其分別排前六和前七;從戶用儲能市場看,2022年全球戶用儲能市場出貨量排名前二,而2023年其戶用儲能市場出貨量為前三。

市場競爭的激烈、下滑的業績、不斷下降的排名,擴張速度直逼寧德時代的鵬輝能源,其高速發展之路也開始顯現頹勢,是外部影響還是內部因素?是高速發展的陣痛還是巔峰后的下坡路?可能還要時間去驗證。