能與特斯拉、比亞迪、華為掰掰手腕的沃太能源,怎么就闖不進(jìn)A股大門?

撰文 | 臨淵

出品 | 星球儲(chǔ)能所

2011年3月,由9.0級(jí)大地震引發(fā)的日本有史以來最大規(guī)模海嘯,沖毀了福島第一核電站的防洪堤,讓世界各國都為之一顫。

這場(chǎng)影響延續(xù)至今仍未斷絕的“核災(zāi)”,在當(dāng)時(shí)就已然扇動(dòng)了蝴蝶效應(yīng)的翅膀。福島核事故發(fā)生的第三天,時(shí)任德國總理默克爾就宣布暫停延期廢核的計(jì)劃,并在四個(gè)月后正式將廢核計(jì)劃提前至2022年。

同年,后來被不少媒體評(píng)價(jià)為“江蘇學(xué)霸”的袁宏亮,才剛放棄德國西門子PTD全球總部工程師的職位,轉(zhuǎn)入Fire Energy S.L.擔(dān)任新能源開發(fā)部總監(jiān)。

敏銳地察覺到?jīng)坝慷恋男履茉磿r(shí)代浪潮,袁宏亮果斷抓住了其中的機(jī)會(huì),于2012年毅然辭職回國,會(huì)同兩位同樣從德國留學(xué)歸國的好友,在江蘇南通創(chuàng)建了一家最初只有三人團(tuán)隊(duì)的小公司——沃太能源。

※ “江蘇學(xué)霸”袁宏亮

時(shí)至今日,在全球戶用儲(chǔ)能市場(chǎng)上,沃太能源已經(jīng)發(fā)展成有機(jī)會(huì)與特斯拉、比亞迪、華為掰掰手腕的行業(yè)龍頭,不過離一帆風(fēng)順也還差得太遠(yuǎn)。

7月2日,據(jù)上交所公開信息顯示,由于沃太能源及其保薦人撤回發(fā)行上市申請(qǐng),交易所終止其發(fā)行上市審核。

歷時(shí)一年半的上市長跑最終化為泡影,沃太能源最終還是把雞蛋都打碎在了同一個(gè)籃子里。

儲(chǔ)能“異軍”

作為完全依靠海外市場(chǎng)成長起來的全球戶儲(chǔ)企業(yè),沃太能源的發(fā)展軌跡與國內(nèi)的絕大多數(shù)儲(chǔ)能企業(yè)都較為殊異。

主攻海外市場(chǎng)、專注戶用儲(chǔ)能,是沃太能源身上最為顯著的兩大特征。

在德國加速廢核計(jì)劃影響下誕生的沃太能源,從一開始就劍走偏鋒,看中了以高電價(jià)世界聞名且投資回報(bào)周期更短的德國、澳大利亞市場(chǎng)。

公司成立短短不到三年時(shí)間,就已經(jīng)在德國法蘭克福和澳大利亞悉尼分別成立了全資子公司,并在兩地市場(chǎng)擴(kuò)張極為迅猛。

澳洲子公司成立當(dāng)年,沃太能源便占據(jù)了澳大利亞18%的市場(chǎng)份額;2018年,南澳政府宣布沃太能源成為南澳“家用電池計(jì)劃”排他期階段兩大戶用儲(chǔ)能系統(tǒng)供應(yīng)商之一,享受最高額度1億澳元的項(xiàng)目補(bǔ)貼。到2022年更是以23%市占率排登頂澳大利亞儲(chǔ)能市場(chǎng)占有率榜單第一。

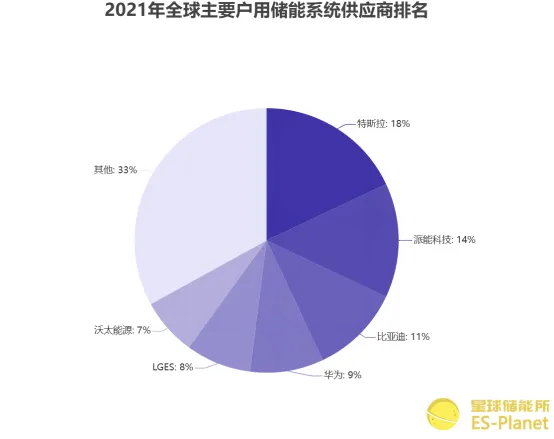

而在德國市場(chǎng),公司自2021年就做到了德國排名前五的戶用儲(chǔ)能系統(tǒng)供應(yīng)商;同年,據(jù)IHS Markit報(bào)告顯示,沃太能源以7%的市占率在全球戶用儲(chǔ)能系統(tǒng)市場(chǎng)占有率榜單排名中國第四、全球第六,僅次于特斯拉(18%)、派能科技(14%)、比亞迪(11%)、華為(9%)及LGES(8%)。

※ 圖表:2021年全球主要戶用儲(chǔ)能系統(tǒng)供應(yīng)商排名

來源:IHS Markit

客觀而言,盡管擴(kuò)張速度不慢,沃太能源最初幾年的業(yè)績表現(xiàn)卻并不算好。自2012年公司成立,沃太能源連續(xù)虧損六年,直到2018年還虧損了上千萬元。

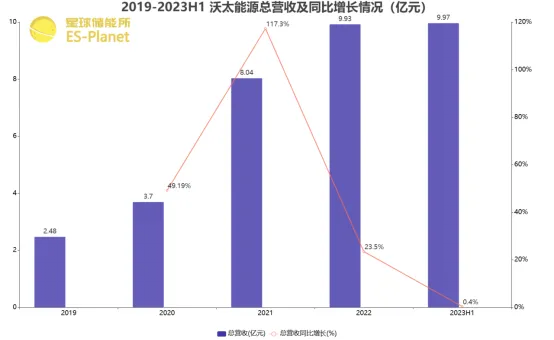

不過,從2019年至2023年1-6月,沃太能源營收分別達(dá)到2.48億元、3.70億元、8.04億元、9.93億元、9.97億元,實(shí)現(xiàn)凈利潤1004.20萬元、3013.82萬元、5658.58萬元、6356.96萬元、2490.12萬元,增長速度可謂相當(dāng)之快。

※ 圖表:2019-2023H1沃太能源總營收及同比增長

來源:星球儲(chǔ)能所

在業(yè)績突飛猛進(jìn)的同時(shí),沃太能源的身后也已然站定一眾投資平臺(tái),不僅有昔日“光伏教父”施正榮、高瓴資本、淡馬錫爭相投資,還有億緯鋰能、匯川技術(shù)等產(chǎn)業(yè)龍頭先后入股。據(jù)36氪創(chuàng)投平臺(tái)信息顯示,公司自2014年以來已歷融資9輪之多。

袁宏亮在后來的一次采訪中感慨:“2012年是一個(gè)合適的時(shí)間點(diǎn),太早了,肯定撐不到這個(gè)市場(chǎng)真正開始的那天,太晚了,適合我們生存的空間就會(huì)被其他的企業(yè)壓縮。”

這話的確不假,沃太能源能夠成為德、澳市場(chǎng)的“過江龍”,與公司生逢其時(shí)離不開關(guān)系。盡管歷經(jīng)數(shù)年虧損,但能在國內(nèi)近些時(shí)才到來的“儲(chǔ)能元年”前順利度過近十個(gè)年頭,先發(fā)的海外戶儲(chǔ)市場(chǎng)為沃太能源提供了充分的發(fā)展土壤。

然而,成也戶儲(chǔ)、敗也戶儲(chǔ),沃太能源所專擅的海外戶儲(chǔ)業(yè)務(wù),也不失為致其IPO折戟的根本桎梏所在。

前途多艱

“如果七八年前我們選擇國內(nèi)市場(chǎng),選擇大型儲(chǔ)能的話,我們企業(yè)肯定活不到今天。”

以事后的眼光來看,沃太能源的專注相當(dāng)具有遠(yuǎn)見。

這兩年的海外戶儲(chǔ)市場(chǎng)有多熱?受退煤、退核浪潮影響,歐洲能源成本和電價(jià)逐年攀升,帶來戶用光伏及儲(chǔ)能需求持續(xù)高增,各國政府相繼出臺(tái)補(bǔ)貼及稅收減免政策降低戶儲(chǔ)安裝成本以支持戶用光儲(chǔ)發(fā)展。

俄烏戰(zhàn)爭疊加海外大型停電事件,則為歐洲推動(dòng)全球戶用儲(chǔ)能市場(chǎng)超預(yù)期爆發(fā)點(diǎn)燃了最后一根引線。

以光儲(chǔ)裝機(jī)滲透率全球第一的德國為例,2022年德國平均批發(fā)電價(jià)達(dá)到200歐元/MWh以上,較2021年初翻了足足三倍有余。

※ 圖表:2016-2030E 全球戶用儲(chǔ)能新增裝機(jī)量

來源:EVTank,伊維智庫整理

據(jù)EVTank統(tǒng)計(jì)數(shù)據(jù),2022年全球戶用儲(chǔ)能新增裝機(jī)量達(dá)到15.6GWh,同比增長136.4%。預(yù)計(jì)到2025年新增裝機(jī)量達(dá)到52.6GWh,2030年新增裝機(jī)量達(dá)到172.7GWh,屆時(shí)全球戶用儲(chǔ)能累計(jì)裝機(jī)量將達(dá)到748.9GWh。

全球市場(chǎng)需求持續(xù)旺盛、機(jī)構(gòu)預(yù)期普遍樂觀的基調(diào)下,大批先手入局海外戶儲(chǔ)的廠商也賺得盆滿缽滿。

幾乎能夠算作全球戶儲(chǔ)行業(yè)晴雨表的派能科技,在2023年第一季度就實(shí)現(xiàn)營業(yè)收入18.41億元,同比增長126.07%;歸母凈利潤4.62億元,同比增長355.86%;扣非凈利潤4.56億元,同比增長360.7%。硬生生闖出了三倍增長的逆勢(shì)上揚(yáng)。

過去五年,派能科技的營業(yè)收入從2018年的4.26億元暴漲至2022年的60.13億元,翻了14倍多,歸母凈利潤也從2018年的4546萬元激增至2022年的12.73億元。

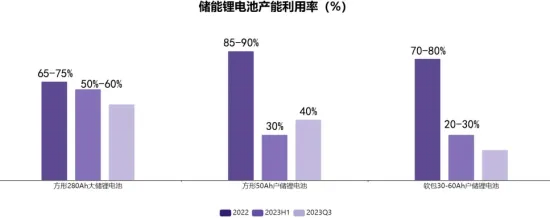

不過,這樣的“瘋狂”也就僅止于去年第一季度。到2023年下半年,海外戶儲(chǔ)勢(shì)如破竹的迅猛增長轉(zhuǎn)身進(jìn)入戛然而止的“凝滯”狀態(tài)。

適逢歐洲“暖冬”剛過,歐洲分銷商為應(yīng)對(duì)戶儲(chǔ)需求飆漲而發(fā)起的囤貨熱潮,伴隨各國能源危機(jī)相繼瓦解,逐漸成為新需求形勢(shì)下市場(chǎng)難以消化的超額負(fù)擔(dān)。

以戶儲(chǔ)業(yè)務(wù)聞名的派能科技再度成為業(yè)績回落的突出典型,第二季度營收同比下滑31.09%,環(huán)比下滑61.10%;毛利率環(huán)比下滑超過8個(gè)百分點(diǎn);公司存貨周轉(zhuǎn)天數(shù)及應(yīng)收賬款周轉(zhuǎn)天數(shù),均處于歷史最高水平。

※ 圖表:儲(chǔ)能鋰電池產(chǎn)能利用率

來源:高工產(chǎn)研(GGII)

參考派能科技直至今年第一季度業(yè)績?nèi)酝却蠼盗桑痔茉吹奶幘澈茈y稱得上樂觀。

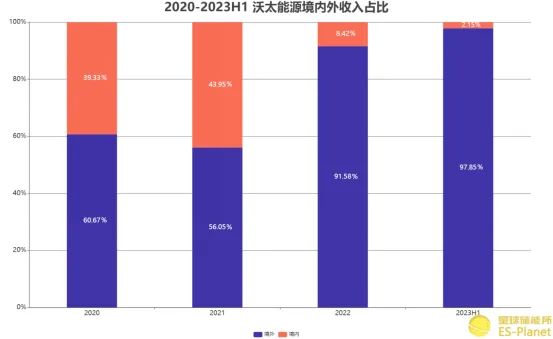

要知道,沃太能源2019至2022年上半年,戶用儲(chǔ)能系統(tǒng)及部件營收占比分別達(dá)到81.12%、85.43%、85.25%、91.67%;而從境內(nèi)外營收占比來看,也不難看出沃太能源高度依賴海外營收且業(yè)務(wù)板塊相當(dāng)集中。

※ 圖表:2020-2023H1沃太能源境內(nèi)外收入占比

來源:星球儲(chǔ)能所

而就招股書披露的信息來看,沃太能源2019年到2022年6月的應(yīng)收賬款分別為0.53億、0.73億、3.04億、3.64億;同期存貨分別為0.86億、0.89億、2.44億、5.65億元,應(yīng)收賬款和存貨在海外戶儲(chǔ)暴雷前的三年內(nèi)就已激增近7倍。

更為嚴(yán)峻之處在于,沃太能源的核心競(jìng)爭力亦有所不足。

相較前輩企業(yè)派能科技,其過去幾年產(chǎn)品毛利率平均低到5-10個(gè)百分點(diǎn),沃太能源在其回復(fù)函中反復(fù)提及——

“艾羅能源生產(chǎn)、銷售的戶用儲(chǔ)能系統(tǒng)中逆變器模塊系由其自身生產(chǎn),而公司使用的逆變

器模塊來自于外采,材料成本拉低了公司毛利率”、“公司主營業(yè)務(wù)毛利率低于派能科技,主要系派能科技生產(chǎn)所用電芯由其自身生產(chǎn)而公司來自于外采所致”等。

電芯、逆變器模塊等核心零部件不具備自主生產(chǎn)能力,很有可能成為沃太能源未來發(fā)展的一大障礙。

值得一提的是,伴隨國內(nèi)工商業(yè)儲(chǔ)能市場(chǎng)的興起,沃太能源也在積極向國內(nèi)轉(zhuǎn)向,尤其拓展其工商業(yè)儲(chǔ)能業(yè)務(wù)。2023年1-6月,公司已與許繼電科儲(chǔ)能技術(shù)有限公司、天津華致能源科技有限公司等客戶建立合作,同期向兩大客戶銷售金額達(dá)到1.64億元。

本次IPO擬募10億資金中,便包含2億投資的年產(chǎn)4000套工商業(yè)儲(chǔ)能系統(tǒng)智能制造產(chǎn)業(yè)園項(xiàng)目。

此次上市闖關(guān)以失敗告終,能說就是沃太能源實(shí)力不足?這恐怕也未必,另擇時(shí)機(jī)對(duì)沃太而言可能才是上佳之選。

只不過,沃太能源在國內(nèi)市場(chǎng)的進(jìn)一步擴(kuò)張能否取得足夠成效,或許要再度畫上一個(gè)問號(hào)。